冷酸灵牙膏,要上市了?

2022年06月10日

评论数(0)

出品/联商专栏

撰文/Hension

被誉为抗过敏牙膏界的“扛把子”—冷酸灵牙膏,要上市了?

近日,冷酸灵母公司重庆登康口腔护理用品股份有限公司(下称: 登康口腔)正式递交招股说明书,拟在深交所主板挂牌上市。

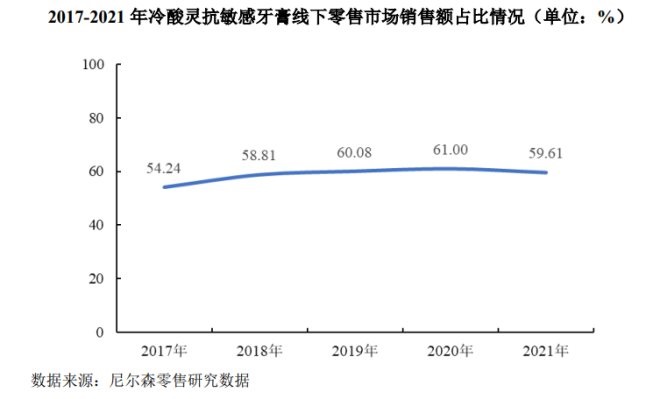

招股书显示,作为牙膏快消行业抗敏感细分市场头部企业,“冷酸灵”品牌的线下零售额市场份额占比持续稳定在 60%左右,稳坐行业头把交椅。

诚然,仅仅依靠“冷酸灵”品牌来敲响上市之钟,显然远远还不够。那么,抛开上市成功与否且不谈,登康口腔为上市做了哪些准备?又将面临哪些难题?

1. 登康口腔成色几何?

从经营角度来看,登康口腔IPO并不令人震惊。

毕竟,相比于快消市场纷至沓来的质疑,它在过去一年的表现并不糟糕,甚至有那么一点励志。

复盘登康口腔近一年的动作变化,不难发现其总共干了三件事。

第一件,清晰定位产品种类矩阵。

登康口腔在过去一年已经形成非常完整的产品品牌规划,具体来看,不仅拥有“登康”、“冷酸灵”和儿童口腔护理“贝乐乐”品牌,而且还不断发力高端市场,拥有高端专业口腔护理品牌“医研”,高端婴童口腔护理品牌“萌芽”等。主要产品涵盖牙膏、牙刷、漱口水等口腔清洁护理用品。

正是由于登康口腔不断调整产品定位,其产品在快消市场上逐渐迎来开花结果。

根据尼尔森2021年线下零售统计数据,作为登康口腔的核心品牌冷酸灵牙膏的市场零售额份额位居行业第四、本土品牌第二。

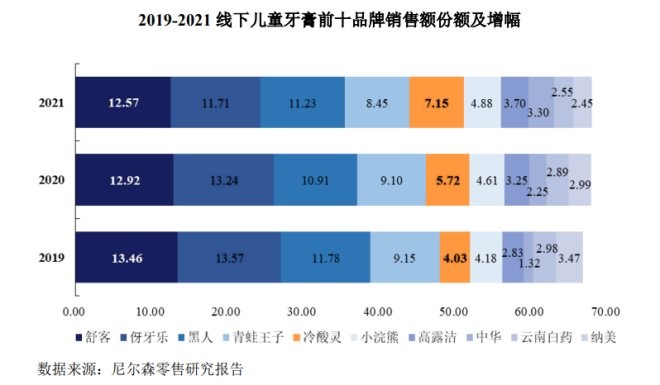

而在儿童产品市场细分领域,2021年登康口腔儿童牙膏线下零售市场份额为7.15%,行业排名第五;儿童牙刷线下零售市场份额为5.66%,行业排名第三。其中,“贝乐乐”儿童牙膏、牙刷零售额相比2020年分别增长了27.54%、65.56%,增速领先同行业竞品。

第二件,补齐渠道短板。

口腔清洁护理快消市场的战争,早已经不再是线上或线下的单方面较量。线上线下全渠道营销加固自身护城河的战略打法,已经越来越受到快消市场的青睐。

登康口腔在线上一直都有短板。招股书显示,登康口腔的销售模式包括经销、直供、电商和其他四种,其中经销模式营收占比最大,2019-2021年该模式收入占比均超过80%。而电商模式在2019年和2020年收入占比连10%都不到,分别为:6.10%,8.61%。

所以,登康口腔在2021年便开始重点进行线上布局。不仅将加大各类电商平台的投入以加快线上电商渠道的发展,同时通过O2O到家平台与社区团购平台的拓展以实现新零售业务的快速突破,从而加强其在渠道营销网络上的全面布局,提升全域全渠的市场竞争能力,进一步提高市场占有率和扩大销售规模。

招股书显示,2021年其线上渠道建设已现成效。登康口腔电商销售收入占比持续上升,由2019年6.10%增加到2021年的13.17%,增幅从2020年的54.02%扩大至2021年的69.77%。

第三件,为新赛道布局未雨绸缪。

登康口腔积极投入并着力发展电动口腔护理产品市场拓展。

在电动牙刷及冲牙器等电动口腔产品领域,先后先后推出“登康” “冷酸灵”“贝乐乐”品牌;在其他细分领域,也逐步丰富了牙齿脱敏剂、口腔抑菌膏、口腔抑菌护理液、牙线棒、正畸牙刷、正畸保持器清洁片等产品品类。

虽然目前新赛道产品收入甚微,但是不可否认登康口腔从口腔清洁基础护理向口腔医疗、口腔美容等领域延伸,彰显了其为全面进入口腔大健康产业的决心。

所以综合来看,登康口腔在过去一年多时间里的确动作频频,所以上市的消息一传出去,立马就引起了舆论场上的震荡。

2. 登康口腔正面临什么?

当然,摆在登康口腔面前的有一座大山,那就是面对愈渐寒冷和内卷的行业环境,竞争承压变大。

前些年,市场总体呈上升态势,又有广袤的海外市场去开拓,同赛道的云南白药、宝洁、高露洁等竞争对手,虽然竞争得如火如荼,但谁也奈何不了谁,只能在产品创新和渠道建设上下功夫,大家都蒙头苦干,相安无事。

但是,这两年环境不同了。据尼尔森零售研究数据,2021年牙膏市场整体销售规模为339.80亿元,相比2020年仅增长0.86%。据中国口腔清洁护理用品工业协会公开数据显示,2021年,我国牙膏总体产量同比下降0.62%。

僧多粥少的情况下,大家都在拼命内卷,尤其是外资品牌仍旧强势,高露洁、宝洁纷纷猛攻高端,就连好来、薇美姿等品牌也蠢蠢欲动。本土品牌云南白药更是将活性肽修复口腔粘膜牙膏当成未来几年的高端产品发展目标。

这对登康口腔很不友好,但自古狭路相逢勇者胜,也只能迎着往上冲。

在技术上,2021年登康口腔不仅积极布局了抗敏感 3.0 技术矩阵,而且还高度关注儿童、老年等不同年龄段口腔健康需求,不断强化和丰富了防蛀、抑制牙菌斑、减轻牙龈问题等技术矩阵,以此来为高端市场产品奠定技术基石。

在布局上,本次发行并上市的募集资金,登康口腔将用于投资智能制造升级建设项目、全渠道营销网络升级及品牌推广建设项目、口腔建设研究中心建设项目、数字化管理平台建设项目等。

在产品上,高端专业口腔护理品牌“医研“和高端婴童口腔护理品牌“萌芽”高价高配加入了细分牙膏市场大战的同时,也希望借此打造标杆冲击高端。

但是,这一场寒冬里的高端之战,登康口腔能打赢吗?在我们看来,这已经不是登康口腔擅长的领域了。

为什么?

过去两年的情况大家也看到了,无论国产品牌,还是国外品牌,在面临增无可增的存量市场,都在推陈出新另辟溪路,不断蚕食高端市场。

但很快,大家就发现现实很残酷,国内口腔护理品牌空出来的高端市场大部分被国外进口品牌收入囊中。比如2022年第一季度,花王儿童进口系列牙膏销量再创新高,且由于销售强劲,花王中国已经将进口预测量进行大幅提高,以此来满足国内高端市场需求。

这个维度上,登康口腔并无优势。就拿旗下对标高端儿童口腔护理品牌“萌芽”来看,无论是市场销量,还是占有率都不及预期,例如,线上,在萌芽旗舰店,部分商品月销量只有个位数,其中最高一款也仅有500+。线下渠道,也没有激起太大的水花。

最后,快消日用品牌的存货问题始终是难题,这也是关系到品牌能否健康成长的关键所在。从招股书来看,截至2021年12月31日,登康口腔的存货金额为17068.92 万元,减值亏损拨备534.68 万元,该减值亏损拨备主要归因于淡季未能售出的存货,这也意味着该部分存货将会加剧登康口腔财务坏账风险。

3.结语

总而言之,现阶段登康口腔所面临的内、外部的压力,目前看来,只要其业务本身没有问题,经得起市场的考验,都只是暂时的,能否成功上市只是时间问题。

不过想要走的长远,重点在于持续深耕冷酸灵品牌,加强全渠道建设来巩固消费者粘性。而对第二曲线的挖掘仍需深思熟虑,这个过程道阻且长,不可操之过急。