“微醺经济”衍生下的小酒馆,如何“卷出”新故事?

2022年07月11日

评论数(0)

出品/联商专栏

撰文/Hension

2016年赵雷的一首“成都”,让成都成为消费者旅游目的地热门之选,歌词中“走到玉林路的尽头,坐在小酒馆的门口”更是让小酒馆商业业态成为了新风口。

一首歌的热度会褪去,但小酒馆赛道故事仍在继续。

据企查查统计数据显示,2020年,小酒馆业态相关企业新注册1.07万家,同比增长5.4%;截至2021年底,中国小酒馆相关企业总注册量达14658家,同比增长36.99%。

而作为小酒馆第一股的海伦司,也已于2021年9月10日抢滩赴港上市,成为该赛道率先突出重围的一匹黑马。

那么,如今的小酒馆竞争态势几何?又有哪些品牌能依靠新的玩法“卷出”下个海伦司吗?

1.深耕玩家和跨界玩家,齐头并进

作为一种消费层级介于夜店和清吧之间的业态,酒馆既提供了年轻人相聚闲聊的社交场域,又凭借高性价比的酒水美食牢牢抓住了年轻群体最简单的诉求—这就是小酒馆最具竞争力的财富密码。

据艾媒咨询数据显示,中国青年群体是夜间经济消费较为活跃的主体,选择在夜间去小酒馆的青年群体达到了23.5%。青年群体夜间外出饮酒需求显现,为小酒馆业态增长带来可能。

因此,有需求就有市场,也注定会带来竞争。该赛道从来不缺新入局者,甚至逆流而上的破局者。消费赛道上的众多新老玩家怎忍心放过这片孕育中的蓝海,就算扎堆跨界“做副业”,也想从“微醺”经济中分一杯羹。

首先来看,该赛道以直营、特许加盟为核心运营模式的传统玩家,走的是以酒馆为主营业态的战略思路。

例如,去年刚刚上市的海伦司,不仅全国范围内坐拥859间门店,一年狂赚18亿营收,而且和以往的酒吧不同,海伦司没有吵闹的电音和舞池,也没有服务员来推销打扰,给年轻人提供一个动静皆宜的,不容易尴尬的社交场所。在创立之初,创始人徐炳忠对海伦司的定位就非常精准—做年轻人的社交空间,从用户体验出发,在竞争激烈的夜经济中找到了实现了差异化。

再比如同赛道的贰麻酒馆、七堂酒馆等众多品牌,也以各自差异化运营模式来对标海伦司,不断蚕食市场。

成立于2014年的贰麻酒馆,以打造成都特色酒吧品牌为核心理念,在成都拥有5家直营店,在全国拥有近二百家加盟店。在酒品上,贰麻酒馆提倡合理饮酒,享乐生活,不放纵自己。其自制中式鸡尾微醺不醉酒因低度、好喝、易入口深受广大年轻消费者追捧。

而七堂酒馆则在装修风格上更具差异化,成为当地最具特色的打卡圣地。总部所在的成都5家门店经常一座难求,全国店铺平均每天接待酒客已逾十万人次,目前已在全国拥有超77家门店。

再来看,该赛道的跨界玩家。主要的对手包括渠道资源丰厚的餐饮企业,在原有的餐饮业务上叠加“酒+”模式,走的是用酒馆业务来赋能主营业务的思路。

例如,以星巴克和奈雪的茶为主要代表的饮品玩家也陆续投入战局,试图把手头原有的客群就地转化成“酒友”。去年4月全国首家星巴克酒吧登陆上海。奈雪的茶则是在2019年就为女性用户量身定制了鸡尾酒吧“奈雪酒屋”。

再比如,此前尝试过“火锅+奶茶”组合的新式连锁火锅店凑凑,呷哺呷哺,豆捞坊都开始从装修上整体升级,在火锅店的基础上融入酒馆元素。而快餐连锁店老乡鸡,更是到了晚上8点开始就变身为小酒吧,营业时间也延长到凌晨两点。

2.各路玩家都在往哪儿突围?

狭路相逢勇者胜,既然小酒馆市场热闹非凡,那么,该赛道的玩家们都在往哪儿突围?

第一,价格

既然想要掏年轻消费者的钱包,那价格自然得接地气。例如,海伦司自有品牌瓶装啤酒售价基本不超过10元,甚至比去零售超商买还便宜。而像前文提及的老乡鸡,酒馆的平均客单价也不会超过70元;虽然奈雪在酒馆的定位上延续了做高端新式茶饮的一贯风格,但客单价也基本维持在消费者可接受的80元以上。

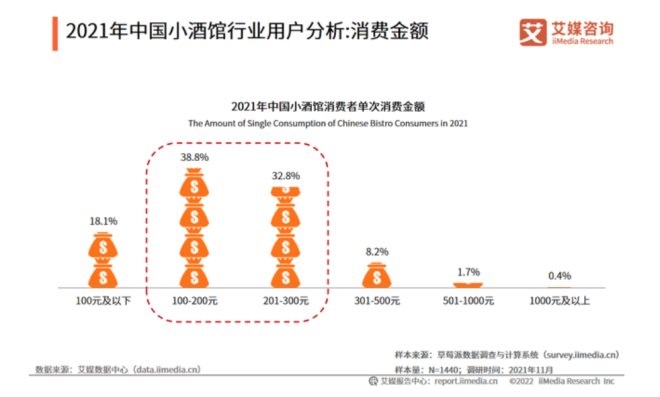

根据艾媒咨询数据显示,71.6%的中国小酒馆消费者表示每次会在小酒馆消费100-300元,18.1%的消费者在小酒馆消费100元及以下。

显然,如今小酒馆品牌商们也正是沿着这条高性价比的战略打法,实现了与年轻消费群体平价购买力的精准对标。

第二,营销

小酒馆业态是最贴合营销模式来实现快速获客,原因在于年轻消费群体对新鲜事物感知度强烈,更看重营销质量是否能迎合自身需求,这也意味着谁能够利用独特营销模式来率先普及他们心智,谁就能占据主动地位。

当然,每个品牌营销模式打法不同,但最终的目的是直达消费端口。例如,七堂酒馆每个门店专门为顾客建了一个粉丝群,会定期在群里发一些福利。通常会在群里发个红包,抢红包前三名可以到店领一瓶酒,也会定期为会员做一些专属的到店福利活动,以此来维系老客户的粘性。

再比如有些开在人流旺盛的小酒馆,在服务顾客的同时,用朋友圈发送一些跟品牌调性相关,符合酒馆营销需求的精酿和场景内容,为门店引流;也会定期组织沙龙对话活动,让客户坐下来聊聊最近的工作、生活里的兴趣爱好、组团看看球赛等等,用这样的互动,来不断扩大着自己门店的客源。

第三,下沉市场

数据显示,中国城镇、农村居民恩格尔系数,分别从1978年的57.5%、67.7%下降到2021年的33%、36%。城乡居民生活质量不断提升,为小酒馆行业下沉发展提供了较为稳定的消费基础。

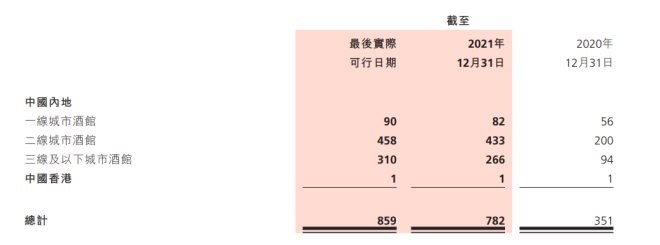

海伦司依靠“农村包围城市”的路线,使其在下沉市场拥有广阔的根据地。财报显示,截至最后实际可行日期,海伦司就已经在三线及以下城市拓展了310家新店,远超在一二线城市的扩张力度;在二线城市也有多达458间,反观一线城市,只有区区90间。

而同赛道的贰麻酒馆、七堂酒馆等品牌,也纷纷以特许加盟形式将门店拓展至三四线城市。其中贰麻酒馆官网显示,目前筹备中开店的29个地区当中,三四线城市占据了70%。

3.挑战犹在,需审时度势

任何市场都存在各种各样的难题,尤其身处在经济下行及市场诸多不确定因素叠加影响的当下,小酒馆市场发展同样如此。

那么,目前小酒馆品牌商们将会面临哪些挑战?

一是以重资产为主的直营模式和放开品牌加盟的特许经营模式,有待掌握平衡。

目前小酒馆业态模式可分为直营和特许加盟两种,其中直营模式对资金和运营效率有很大的要求,并不是所有小酒馆品牌可以承担的。因此,大对数品牌都在大力发展特许经营模式。

但是过多的放开品牌特许加盟,一方面不利于门店实现标准化和规模化,很难由一个中央系统实时监控各个店面的经营状况;另一方面,在该模式下各个门店有自己的战略打法,也导致不同店面的获客渠道难以统一。

那么,是不是意味着直营店就是最好的选择?也未必。

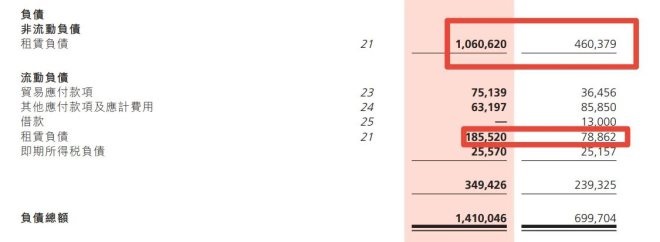

以海伦司为例,2021年财报显示,两年内,海伦司光是在直营店租赁上的负债就从5.39亿涨到了12.46亿,再加上因扩店新增的人力成本5.81亿,再叠加上和设备折旧等成本,陡然增加的固定开支无疑给公司的资金流的造成了不小的压力。

因此,如何将这两种运营模式能更好的掌握平衡,也是目前各小酒馆品牌需要着重考虑的方面。

二是疫情反复及经济下行,很大程度上抑制了部分消费需求。

随着疫情防控常态化,越来越多的消费群体对于人流集中消费区域变得更加谨慎,这也意味着小酒馆客流量大幅减少已成大趋势。换句话说,疫情没有结束,小酒馆获客就难以提振。

在疫情反复作用下,经济下行周期也随之而来。根据国家统计局最新数据显示,5月份,我国社会消费品零售总额同比下降6.7%;服务业生产指数同比下降5.1%。

由此我们不难预见,人们消费更加谨慎,部分消费需求被抑制,也意味着小酒馆非刚需消费业态,短时间会受到影响。

4.结语

艾媒咨询数据显示,2021年中国小酒馆行业市场规模约1280.4亿元,预计2023年中国小酒馆行业规模将突破1487.8亿元。

这也意味着,从长期来看,小酒馆市场容量增长空间仍大有可为。不过倘若要想持续深耕小酒馆市场,或许还是需要做出更多差异化的尝试,才有可能抓住日新月异的Z世代消费潮流。