小米造车煮成熟饭,“屌丝的第一辆车”能否异军突起

2021年02月20日

评论数(0)车界没有谣言,只有遥遥领先的预言:这句话又在小米身上得到了验证。

在此之前,“小米造车”的新闻频频传出,但都被无情否认。就在20年12月15日,还有图文消息称,小米将与比亚迪联合出品‘年轻人的第一辆汽车’——青悦 S1,售价为 84999 元,不仅配有详细车型图片,还传其隶属“小米蓝天计划”,用户预定后可以在指定的比亚迪商店提车。

然而即使是如此图文并茂、证据详实的消息,还是被否认了——比亚迪方表示,该内容属于虚假消息:“目前我司针对相关信息已依法取证,后续将通过法律途径维护企业声誉。望广大网友不造谣、不传谣、不信谣。”

甚至,小米前公关负责人徐洁云曾放出狠话:“但凡说小米要造车的,都是假新闻。”

然而2月19日,据《晚点LatePost》报道,其从多个信息源获悉,小米已确定造车,并视其为战略级决策,虽然具体形式和路径还未确定——甚至有知情人士表示,小米造车或将由小米集团创始人雷军亲自带队。

随后,小米集团以模棱两可的外交辞令表示,等等看看,暂时没有,更多的信息暂不予回应。然而,这次资本市场已经“认出了风暴并激动如大海”:

小米造车确凿消息传出后,小米股价一路狂飙,涨幅超过10%,达到32.7港元,市值重回8000亿大关,成交额达到134.5亿港元。即使在小米回应“暂时没有”后,股价有所回落,收盘时落到30.65港元,然而总体形势仍然大好——单日涨幅达到6.42%。

事实上,频繁传出的小米造车新闻不是空穴来风——相反,早已蓄谋已久。可以说,这是小米赖以突破瓶颈的新增长曲线——风口下的新能源汽车,是小米即将押注、开辟新赛道的重中之重。

小米为何造车:

蓄谋已久,瞄准风口

小米为何要涉足造车领域?

首先,智能手机市场已经过度饱和:据市场研究机构 IDC 的公开数据,2020 年第一季度、第二季度、第三季度,全球智能手机市场出货量同比分别下降11.7%、16%、1.3%。

尤其是依靠性价比起家的小米,在市场饱和的危机中,是被波及的第一梯队:智能手机普及后,过去“以性价比换市场”的套路不奏效了。想在恶劣的市场环境中分一杯羹,就得把本来为数不多的利润一压再压——据小米2019年的年报,小米手机业务的毛利润仅占总毛利润可怜的5.7%。

要想破局,除了把手机业务向高端转型外,更重要的是开辟第二赛道:造车就是最好的选择。

为什么这么说?一方面,新能源汽车炙手可热的程度让人眼红: 根据IHS Markit发布的《2020年中国智能网联市场发展趋势报告》,到了2025年,全球汽车市场的智能汽车将高达60%,同时,新能源汽车销量达到汽车销售总量的 20%。反观日渐萎缩的手机市场,新能源汽车市场以不可估量的速度日渐膨胀。

与此同时,新能源造车玩家都是股市万千宠爱集一身的宠儿:2010年6月29日,特斯拉上市,发行价17美元,至今股价上涨超过60倍,十年来的涨幅超过了奈飞、亚马逊、苹果这三只科技股。再看国内,蔚来股价翻了接近10倍,市值超过850亿美金,紧逼小米。

如此对比下,传统互联网巨头很难按捺住自己的野心。

其次, 在小米“万物互联”的AloT版图中,车场景是重要的入口,也是未来重要的智能终端设备、一大流量入口。小米转型的野心不止于手机,而是整个loT业务:这也体现在2020年的财报中,手机收入占比不断下降,IoT收入占比上升。

所以,小米布局造车,可以说是蓄谋已久,在此之前埋下了漫长的伏笔:

第一,小米积极研发各种造车技术、申请相关专利。据天眼查App,小米国内的关联公司为小米科技有限责任公司,成立于2010年3月,注册资本18.5亿人民币,法定代表人雷军。其在2020年1月7日公开了一项名为“一种变速车档位自动推荐的方法和装置”相关专利:

此专利是关于一种变速车档位自动推荐的方法和装置,属于计算机技术领域。采用本专利,可以提高档位设置的准确度。除此之外,小米在导航、定速巡航、辅助行驶等领域均有专利布局。

而2020 年 6 月,小米科技有限责任公司进一步申请注册了“小米车联”商标和相关图形商标,国际分类涉及网站服务、科学仪器等。商标状态分别为等待实质审查、初审公告。

第二,小米广泛投资与造车有关的企业:据统计,雷军个人、小米科技、顺为资本已经投资了 四十家左右有关造车的企业,其中既有蔚来这种如日中天的造车新势力,又有发力车联网的地图厂商凯立德、发力自动驾驶的智行者等垂直领域公司。

第三,小米携生态链企业,广泛与车企展开合作:如2019 年 6 月,小米宣布与梅赛德斯奔驰合作,推动旗下虚拟语音助手小爱同学进入汽车人机交互系统。又如小米手表与蔚来合作,实现“梦幻联动”,通过手表控制车内智能系统。

第四,在销售上, 小米已经对销售渠道作出了相关规划:2020 年 5 月,小米与长安马自达宣布合作,助力长安马自达的汽车销售。与此同时,小米旗下电商平台小米有品新增汽车销售业务——与其说是帮助其他车厂进行销售,不如说是为自己日后卖车铺路。

那么,为什么小米万事俱备,却迟迟造车?事实上,雷军这几年一直在观望:可以说是守时待机。身为乘上过手机市场风口的创业者,他很清楚时势造英雄的道理——一件事做早几年或者做晚几年,都躲不开折戟沉沙的宿命。只有在风口临门一跃,才能乘上东风,势如破竹。

随着近几年新能源汽车交付量越来越多、供应链越来越成熟、资本越来越青睐,同时政策一路向好......雷军知道,时机已经到来了:是纵身一跃的时候了。

小米造车胜算几何:

机遇和风险并存

为什么说现在是最好的时机?

第一,新能源汽车交付量不断增长、毛利率不断增高:如据公开数据,2020年第三季度,小鹏汽车共交付8578辆汽车,同比增长265.8%。10月蔚来汽车总计交付新车5055辆,再度刷新其单月交付数,并实现了自去年3月以来的连续8个月的同比增长。同时,特斯拉三季度整体毛利率是23.5%,而理想达到了19.8%。

事实上,对于一直亏损、靠输血维持生命的新能源汽车来说,交付多、毛利率高给了市场很大的信心:对汽车行业来说,毛利率在提升,意味着成本控制能力和造血能力在提升,同时现金流也相对健康可以,通过健康的现金流反哺研发,支撑未来规模化的想象空间。

第二,新能源汽车在政策加持下,给了投资者更多信心。如果说交付量的增多仍然受“亏本赚吆喝”的质疑、并不能真实反映市场需要,那么政策的频繁出台,则是打了一针强心剂。

如11月2日,国务院办公厅正式公开发布了《新能源汽车产业发展规划(2021-2035)》。文件表示,2021-2035年,中国新能源汽车核心应达到国际先进水平,2025年中国纯电动乘用车新车平均电耗降至12.0千瓦时/百公里。

政策对新能源车企影响多大?某种程度上,能决定一家新能源车企的生死:2019,汽车行业遭遇寒冬,上半年累计销量为995.4 万辆,同比 2018年下降9.3% ,国家对电动车的补贴退潮等事件让新能源车热度骤减。拿蔚来来说,累计亏损超过200亿。

而2020年以来,风向又吹回了新能源。文件中的“2035”作为一个定调的节点,意味着从现在到2035年的十余年,正是新能源汽车的起飞时间:新能源汽车马上要迎来黄金时代。

第三,新能源汽车零部件的供应链日臻完善。如果说特斯拉是第一个吃螃蟹的人,那么如今入局造车事业的互联网公司可以说是“站在巨人肩膀上造车”:松下、英伟达、百度、华为等供应商给小米的“组装”提供了成熟的供应链——小米不需要从零开始。所以说,小米此时入局,可以说大环境是天时地利。

然而,并不是谁站在风口上都能飞起来:小米此时入局造车,是机遇和风险并存的举动。

先说小米的优势,一方面,从小米自身来说,互联网公司参与造车,相比传统车企,可以说是有先天优势:在拼AI技术、5G强度、大数据能力的新能源汽车角逐场,互联网公司比传统车企更有优势。拿小米来说,一向致力于加快5G建设,形成基于5G等新型网络技术的网络体系架构和网络基础设施。

另一方面,繁荣的AloT生态同时也是小米入局造车的优势所在:据小米2020年最新财报,小米的 AIoT 平台连接的 IoT 设备已达 2.89 亿台,与此同时,小爱同学月活用户数达到 7840 万。而2019年,小米IoT与生活消费产品业务快速增长,实现营收620.88亿元,同比增长41.7%,收入占比提升至30.2%。

然而,小米的缺陷也很明显。首先,相比BAT这种量级的互联网巨头,小米在AI、自动驾驶等技术上只能算是个弟弟,投入的时间、金钱、精力不可同日而语。

拿百度来说,早在2013年,百度就主导研发了以“百度汽车大脑”为核心的自动驾驶核心技术,着重布局自动驾驶。从芯片到整车,整条产业链均有布局。优势是核心技术:从感知硬件到高精地图再到AI算法,均跑在自动驾驶前端。

地图上,百度2013年起就开始研发高精地图,是为数不多具备量产能力的高精地图数据提供商。而AI算法上,百度于2017年3月成立的智能驾驶事业群,全球申请专利达960项,位列国际尖端。

相形之下,组装手机起家的小米难免给人“集大成者”之感:说得难听一点,也就是“半吊子”。就算小米当年可以凭借融会贯通的能力在当年的手机市场崛起,也不意味着小米的成功可以复刻:况且汽车相比手机,工艺的复杂程度远远不是一个量级。

其次,小米的家底不如BAT丰厚:而在疯狂烧钱的造车行业,家底决定了能否撑到规模化量产的胜利曙光。据小米财报,截至 2020 年第三季度,小米现金及现金等价物和短期投资为 559 亿元人民币。2020 年底,小米又通过增发配售股票、发行可转债的方式获得了近 40 亿美元资金。

而我们来看看造车新势力的烧钱速度:去年Q3,小鹏净亏损为人民币11.488亿元(1.692亿美元),同期理想的净亏损为1.07亿元,蔚来的净亏损为10.47亿人民币。这意味着,三英又有1亿飘10亿的钱打了水漂。

而小米的囊中羞涩在于,双线作战使其弹药消耗过快:正如晚点报道,小米正大力推进线下渠道建设,与 OPPO、vivo 抢占华为空出的市场;此时此刻开展一项耗资巨大的新业务,会让小米面临不小的资金压力。

小米能否有光明的未来,一切都是未知。

激烈的互联网造车角逐场:

小米能否借性价比突出重围

站在风口上猪都能飞起来,然而,最大的问题在于,风口太拥挤了:有的猪会被吹起来,而有的猪会被挤掉下去。

造车赛道有多拥挤?可以说,有点家底的互联网公司都想分一杯羹。今年1月11日,百度公布组建一家智能汽车公司。据天眼查App,百度此前已申请多项汽车相关专利,如“车辆间安全提醒的方法、装置、设备及存储介质”等专利,布局自动驾驶、智能交通、车联网等领域。

阿里紧随其后。今年1月,智己汽车全球品牌发布会在上海举行,其为为阿里巴巴入局的造车新势力。天眼查App显示,阿里持有智己汽车科技有限公司18%的股权。

除了BAT等大厂,美团、滴滴、字节跳动也纷纷砸钱扶持造车新势力,甚至滴滴也联合比亚迪推出一款名为“D1”的定制网约车:天眼查App显示,滴滴关联公司嘉兴橙子投资管理有限公司的法定代表人求非曲,同时还在深圳市迪滴新能源汽车科技有限公司等任职。

混迹其中的小米,有什么特别出彩的地方?也许最有胜算的出路在于性价比——这也是牢牢贴在小米身上的标签。

这要追溯到当年的小米是怎么起家的:打价格战。在小米之前,手机行业存在两极分化的现象:一方面,品牌手机价格虚高、利润巨大,售价3000~6000,没有厂家主动把价格打下来。另一方面,深圳华强北的山寨机横行,使用廉价芯片组装,动辄一两百。

而当年的小米就是通过正规品牌自砍价格的方式,在手机界一战成名:小米把互联网模式引入了手机行业,通过线上卖手机,打掉了销售渠道,同时把硬件成本压至最低,靠软件及服务来赚取利润。因此,小米既用价格对狙了价格虚高的正规军,也用品牌对狙了山寨的杂牌军。

事实证明,得屌丝者得天下:2013年,小米推出红米,定位千元机,继续打压价格空间:从1999到1000元内,699,甚至499。2014年,小米以13.7%的智能手机出货量市场份额,在国内市场排第一。

此次小米造车的消息传开,最欢欣鼓舞的还是被小米试图抛弃的“屌丝”。他们奔走相告:“小米要造车了?看来造房也指日可待!”

随后,吃瓜群众自发给小米打出了“做年轻人的第一辆汽车”的标签。而传言中,小米造车的价格从39999元到84999元不等:大家拥簇着小米,翘首以盼,只等着它振臂高呼,像当年在手机市场一样,把新能源的汽车砍下来,造福众多“屌丝”。

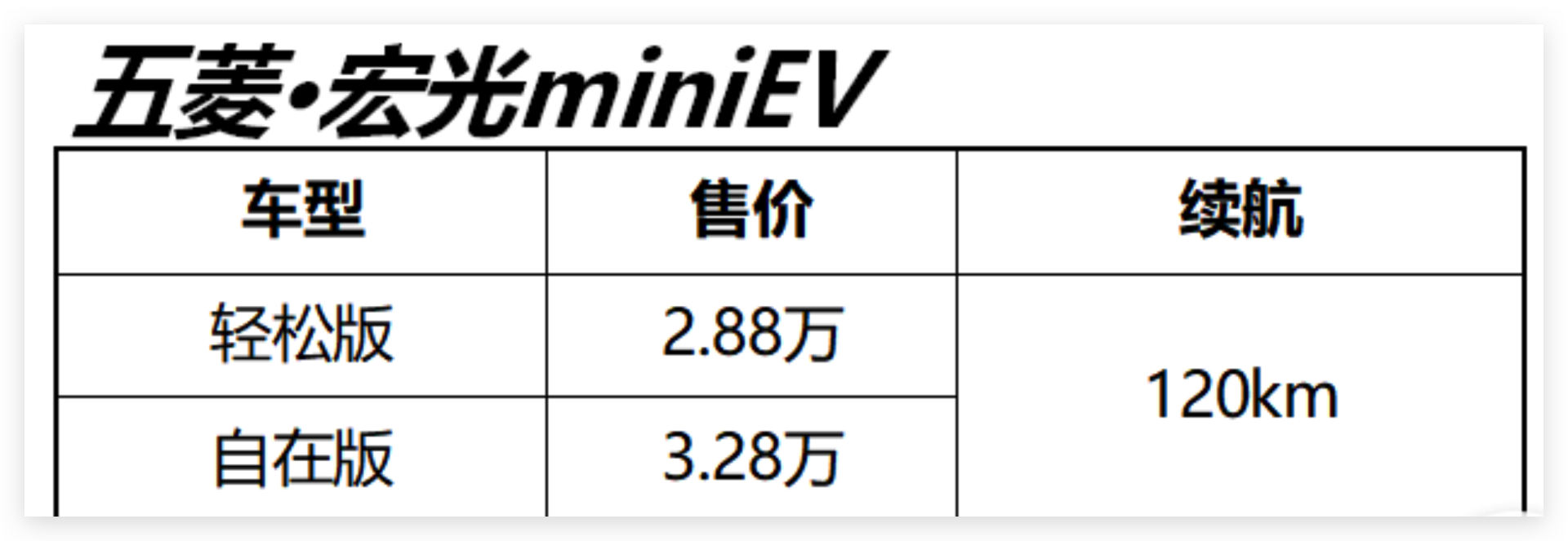

能破局吗?事实上,主打性价比在造车界并不是没有先例可循:拿刚刚上市50天,销量便突破30000辆,如今成为国内电动车销量龙头的宏光MINI EV来说,不失为借性价比独树一帜的典范。甚至可以说,小米入局造车,不排除受到其影响的可能。

或许这是最好的破局之道:好比田忌赛马,小米需要再次出动性价比的“上等马”,才有希望在激烈的角逐场出人头地。只是这对去年拼尽全力摆脱“屌丝”标签的小米来说,多少有些宿命的悲凉意味。