奈雪的茶上市,喜茶估值600亿,新茶饮还有3问?

2021年07月02日

评论数(0)

奈雪的茶上市破发,但投资机构还是继续加码新茶饮。不仅表现出资本市场的顾虑,又表现激进。

这条赛道要真正跑出来,尚有关键性3问。模式上的什么是最优解、何时全面盈利、业务如何延伸做大品牌价值。

奈雪的茶上市破发VS喜茶估值600亿

6月30日,奈雪的茶正式在港交所挂牌上市,成为“新式茶饮第一股”,但奈雪的茶上市的开局打的并不好,其开盘报18.86港元,较招股价19.8元低4.75%,随后跌幅一度扩大至11.11%,收盘报16.9港元,截止发稿,最新总市值缩水至293.63亿港元。

此前奈雪的茶先后完成了5轮融资。投资方包括天图、深创投、太盟投资集团(PAG)、弘晖资本等知名投资机构。上市对于奈雪或许是到了比较关键的时刻。奈雪的茶计划将募资所得款项的约70%用于支持扩张公司的茶饮店网络并提高市场渗透率。

但也并不能表示,资本不看好奈雪。国泰君安证券发布的研报建议投资者增持奈雪,并将目标价定于24.9港元。

无论如何,奈雪的茶还是将这个第一股的头衔顶起来了。

另一面,喜茶却站在了估值的新高位。

有媒体透露信息,喜茶最新一轮融资,经过多方确认,估值达到前所未有的600亿元,再次刷新了中国新茶饮的融资记录。

我们对比下,此前喜茶完成4轮融资,资方包括IDG资本、龙珠资本、红杉中国、高瓴资本等。去年3月C轮融资投后估值超过160亿元,但这次竟然达到600亿。这个速度让圈内很多人都觉得非常惊讶,同时投资领域的很多投行都想分杯羹,却没有机会。

除了喜茶,资本近几年确实难得找到像新茶饮这么好的实体投资赛道。比如茶饮品牌沪上阿姨获得近亿元A+融资,投资方仍为嘉御基金。再加上门店数最多的蜜雪冰城也在IPO的路上。

新茶饮资本竞赛我们预估今明两年还会更热。只是现在多了奈雪给行业做参考。

新茶饮3问

一面赛道还是很热。据灼识咨询预计,我国新式茶饮市场2020年市场规模达1,136亿元,伴随产品创新、消费接受度提升与线上业务发展,该市场将加速扩容,有望2025年达到3,400亿元(2020-2025年CAGR达24.5%),成为茶行业规模最大细分赛道。

头部玩家的优势也已经显现。截至2020年前三季度,全国高端新式茶饮市场规模CR5达55%。

但这条赛道还存在关键性的3问,也是所有参赛选手需要回答的。

一问:线上+线下门店模式上如何找到最优解?

说下喜茶。喜茶实体门店方面,喜茶的门店分成标准店、Pink店、黑金店、DP店和Go店(自助快取)。

我们特别注意到喜茶GO的发展。其到店自取和小程序的模式比较看好。

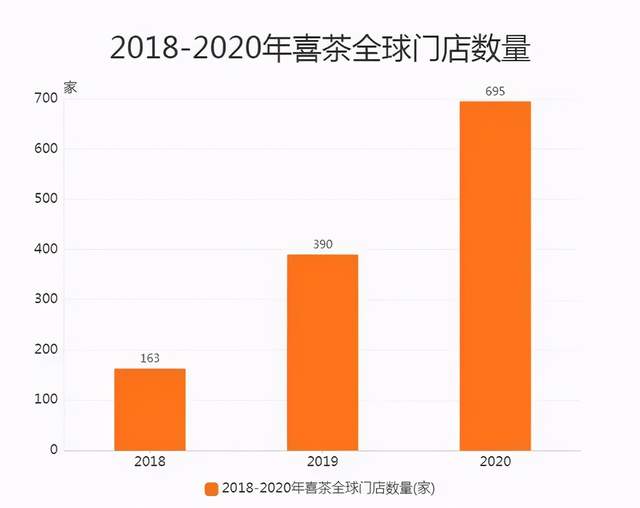

根据《喜茶2020年度报告》显示,2020年,喜茶在原有城市加密布局的同时,进入18个新城市。截至2020年12月31日,喜茶在海内外61个城市开出695家门店(而发展至今,喜茶门店数已突破800家)。2020年新增门店304家,其中202家主力店及102家GO店。

截至2020年12月31日,“喜茶 GO”微信小程序会员超3500万,全年新增1300万会员。通过小程序触达的大量用户,为喜茶提供了具有参考性的消费场景和行为数据。

疫情以来,线下大批流量转向线上。线上外卖、小程序和喜茶GO自取柜却发挥了很大威力。

这里特别提下,针对下沉市场,喜茶已经尝试推出喜小茶饮料厂。这步棋已经看出喜茶的野心。喜小茶自2020年4月到今年4月初,在深圳、广州、东莞、佛山、中山、惠州这些一二线城市扎根,快速开出了数十家店。下一步应该是快速打华南市场。

但反观奈雪,其实走的路却不一样。

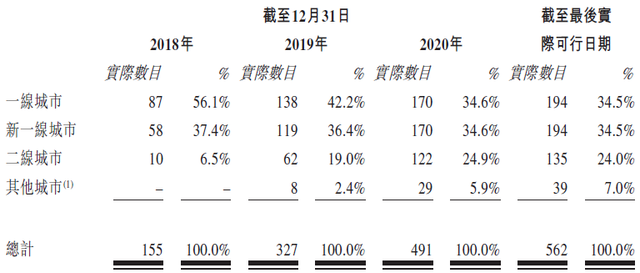

奈雪的茶主阵地在一线及新一线城市。截至最后实际可行日期,其全国的562间门店中各有194间覆盖在一线城市,以及新一线城市,在二线城市则有135间门店,其它城市为39间。

而走的路线上看,奈雪明确表示并没有发力下沉市场的意思。而是将目标围绕在一二线城市增加密度。

创始人彭心认为,只要加密能够达到比较好状态的城市,单店业绩都会有还不错的表现。

彭心此前还表示,奈雪的茶接下来会重新思考堂食、外带、外卖、零售四种产品结构和盈利模型,并重新进行资源配置。‘线上订单’以及‘新零售等多元消费场景’是我们下一阶段新的努力方向。”

实体店模式的探索方面,奈雪尝试更多,比如推出奈雪酒屋BlaBlaBar,还有多场景的奈雪梦工厂。还有奈雪の茶第四类门店“奈雪PRO”在深圳开业,主打咖啡的新店,无论是产品、环境、场景都有所升级。看来其已经从茶饮横跨到了咖啡。

现在来看,PRO店将是奈雪的发力重点。招股书显示,到2022年,奈雪的茶将在一线城市和新一线城市累计开设约650家门店,其中约70%将为奈雪PRO茶饮店。

从门店看应该是标准店+PRO店形成组合,提高商圈、高档写字楼和核心住宅区域的渗透率。

事实上,PRO店也是更轻量化的模式,奈雪未来3年内将全国布局5家中央厨房(也就是预制产品)以支持PRO门店扩张。后面的扩张速度将会更快。

线上也其重点。2020年通过微信、支付宝小程序、奈雪的茶App以及第三方线上点单平台的订单占比之和为69.6%。这个趋势我们可以看出,线上的订单入口已经远超线下。

二问:加速扩张下的盈利能力?何时能全面盈利?

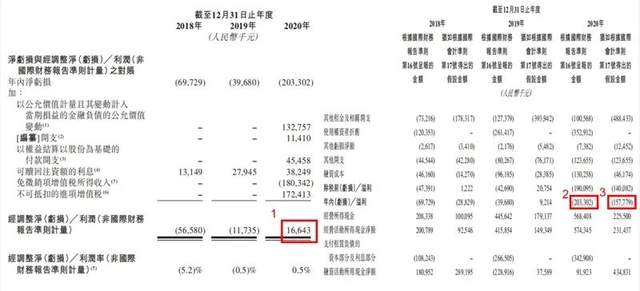

相关资料显示,奈雪的茶2020年净利润只有0.2%,经调整净利润为1664万元,在2019年亏损1174万元的基础上,实现扭亏为盈。而按照国际会计准则第17号,奈雪的茶2020年经调整净利润6217万元。奈雪的茶2020年净利润0.2%。

我们仔细对比其近三年的数据,实际上资金压力还非常大。

但好在我们也看到了很多门店的正向数据。创始人彭心看来,上市并不是为了钱。上市只是更长久地去经营公司的一个里程碑,不仅仅是为了融资。她此前在接受媒体采访时提到,我们从一家店到全国500多家店,到17000名伙伴,门店自己挣的。

根据招股说明书显示,奈雪茶饮店已于店铺层面实现正数经营利润,2018年和2019年的门店经营利润分别为1.72亿元和3.74亿元,门店经营利润率分别为18.9%和16.3%。

至于何时能全面盈利,还是要看密度效应出来后,单店盈利水平实现几何增长。

三问:新业务如何延伸,持续做大品牌价值?并成为生活方式的品牌?

从品类上看,喜茶目前已经做了很多品类延伸。比如主业茶饮板块之外。我们注意到,喜茶也在向零售化的道路迈进。在“喜茶食验室”中有推过月饼、喜茶小方饼干、喜茶混坚果等,目前也在卖粽子、爆米花等。

从渠道上看,喜茶也在打破边界,不再局限于自有渠道。比如这次推出的果汁、汽水,还要进入到便利店、盒马等流通和新零售渠道。

如喜小茶瓶装厂主要在饮料市场的发力,更让我们看到其延伸的价值。喜茶的首批汽水产品是主打0糖、0脂的气泡水。之前在薇娅直播间开卖汽水,创造了一夜30万瓶的销量战绩,25000箱汽水秒被抢空。

同样奈雪的茶也在大力零售,其核心菜单有超过25种经典茶饮,及超过25种经典烘焙产品。其中,茶饮包括鲜果茶、鲜奶茶及纯茶,此外还提供多种零售产品,如茶礼盒、零食及即饮茶饮料。

但快消和实体门店逻辑不一样,只有快速流通,才能真正成为大众品牌。这里特别要讲的是渠道层面,快消品的主要消费场景仍在线下便利网点。未来如何做到深度分销的渠道网络,才是真正的大考。

新茶饮的“新”在哪?

新茶饮重点还在一个新字。

「零售商业评论」认为,根本上来讲,我们需要从消费者角度逆向来看,新茶饮的“新”表现在产品、模式、体验、服务等方面的创新,在各方面都提升并满足消费者,才能最终赢得口碑。

未来新式茶饮行业的竞争,重要在于上游供应链整合能力的竞争。新茶饮玩家十分注重原料供应链打造。比如彭心多次表示“不会降低原料成本”。奈雪一直坚持使用鲜果、鲜奶以及优质茗茶作为原材料。从奈雪的茶招股书来看,其原料成本在2018-2020年各项成本支出中占比依次为35.3%、36.6%、37.9%。

供应链端也是所以茶饮玩家必须建立的壁垒。同时就是产品创新的能力和速度。

奈雪从去年的产品SKU看,包括茶饮、软欧包、烘焙、零售产品在内,奈雪全年有100多次推出新品。今年上半年,霸气玉油柑的新品受消费热捧,也显示出奈雪制造爆款研发能力。

对于消费者而言,如果从到家和到店的消费场景来看,效率都是关键。

就目前2C的消费体验来看,我们认为效率方面还有很大提升。一是在产品制作端如何实现更智能化,使得产品既能保证口感又能不依赖于更多人工。二是在配送端,与第三方快配平台的效率合作方面提速。如很多智能化设备。

消费场景越来越细分,所以线上和线下的“店”都要不同的匹配,需要横跨更多消费群体,最终才能成为生活方式品牌。

新茶饮,还需要在扩张中“精耕”。密度、单店效益,两手抓,两手硬。