生活现实而残酷,怎样才能让我们拥有更多“安全感”?

2020年12月16日

评论数(0)

作者 | 花爷

出品 | 子弹财经

1、“那种恐惧,从脚底一点点爬到了头顶上”

小张是海淀后厂村中一家互联网大厂的程序员。作为一个刚刚进入职场几年的新人,小张一刻也不敢放松对工作的要求,生怕自己无意间的疏忽拖延了工作节奏,同时也会担心被精英如云的公司所淘汰。

繁重的工作和无序的作息,让小张开始出现失眠、脱发和发低烧等身体反应,还有时不时发作的胃痛。赶上年底单位组织分批体检,小张决定在常规检查上再自费增加几项检查,一来是集中检查,更节省时间;二来如果没有什么大问题,自己也就安心了。

也正是在这一次体检中,小张被查出胃部出了些问题。因为在看到血项部分时,一个叫做“癌胚抗原”指标的数值赫然显示为380,而正常值的范围仅为0-5,足足超标了76倍。网上一番查询之后,小张大概明白了所谓的“癌胚抗原”其实是肿瘤标志物之一,而且严重超标一般情况都已不太好。

对于那一刻的感受,小张回忆道:“恐惧,但那种恐惧感不是突然袭来的,反而是那种慢慢地、一点点从脚底爬到头顶的感觉。那一瞬间,我想了很多,要告诉爸妈吗?会不会吓到他们?要是不说能瞒多久?治疗要花多少钱?会不会掏空老两口......”

短暂迷茫和挣扎后,小张将事情的真相告诉了父母,一家三口达成一致“积极治疗”。无麻醉肠镜、胃镜、增强CT......小张尽力配合着医生开出的一系列检查和治疗的方案,父母也在饮食、陪护等方面给出支持。

在积极抗癌治疗的同时,小张开始在微信公众号、小程序上关注起癌症相关的知识科普,如诱发癌症的因素、主要医治手段及各自的优劣势、不同抗癌项目的收费情况等等,同时他也在了解是否存在这样的医疗服务——可以达到治疗、减轻家庭负担一举两得的方式。

(图 / 摄图网,基于VRF协议)

在边治疗、边学习的过程中,小张从不少网友的抗癌经历分享中得知,目前市面上存在一种专门针对高发癌症类别而涉及的保险产品,叫做防癌险。如果在健康时有投保的话,不仅可以为家庭节省下不少医疗费,后续即便愈后复发,也可正常续保。

一些如中国平安这样的老牌保险公司推入市场中的防癌医疗保障,不仅可以续保至终身,享受指定医院就医100%、非指定医院按照一定比例报销的服务,同时还可视自身情况搭配特需医疗服务或意外保障服务等更多范畴。

“在治疗的这段日子里,我最大的感触就是,所有的恐惧都来源于未知。感恩网友们的经历分享,让我对前路可能要面对的种种障碍有个心理准备。不管我的未来会怎么样,我也会劝说父母额外配置一些医保之外的商业保险,为自己和家人多预留出一份希望。”

2、求生,一场关于爱与责任的“博弈”

不久前,由深圳广电和深圳卫健委联合出品的医生观察纪实节目《我的白大褂》中,有个刚刚新婚的27岁年轻人,因腹痛难忍在妻子的陪同下去医院检查。当被医生告知“发现疑似肠道恶性肿瘤”这一噩耗时,他的第一反应就是:“治疗费用大概多少?”

在得知“如果情况不好的话,花费没办法去预估”后,丈夫陷入了沉默,或许是想到了微薄的存款、年迈的父母和新婚的妻子,这种无力感已将他打入无底的深渊。

一个27岁的小伙子会在“正当年”的岁数患上癌症,在一条鲜活的生命受到威胁时,其背后的家庭同样也在承受着巨大的心理煎熬与经济压力。这是一个让人心碎的故事,然而这却不是个例,因为现实生活中这样真实存在的案例千千万。

在一次朋友聚餐上,「子弹财经」得知一位前同事的母亲被诊断出某个器官的原位癌。由于发现时间较早,因此治愈的可能性还是非常高的,只要在肿瘤转移前,尽快安排手术进行切除,便可达到最为直接的根治效果。

按照癌症的发展阶段,治疗手段主要分为以下三种:初期可通过手术,直接切除肉眼可见的瘤体;放射治疗(俗称放疗),通过高能射线破坏癌细胞,为了减轻对正常组织的伤害,升级版的放疗手段则体现在质子重离子;化学治疗(俗称化疗),通过药物经血液杀死癌细胞,此举多用于中、晚期阶段。

一般来说,目前医学上对原位癌的治愈率几乎达到了100%的水平。而且从病愈到恢复生活,基本只需要1-3个月的时间,患者就能够恢复到正常的工作生活中去,同时相关的医治费用也较其他阶段要少很多。

万幸的是,这位母亲的手术非常成功,病灶也被拿掉了,在辅以一系列后续配合治疗后痊愈出院。在那以后,她愈发重视日常的健康管理,从每天抽出一定时间锻炼,到一日三餐的营养搭配,同时也不断提醒和监督其他家庭成员的健康意识。

(图 / 摄图网,基于VRF协议)

放眼整个社会,从#90后上班带保温杯泡枸杞#,到#80、90后成为保健品消费的主力军#,再到#90后戒糖断碳,00后爱上代餐#,美丽、保健的背后不仅仅是当代人们的社交需要,更是体现在食品之中的“健康焦虑”。

在这种焦虑下,无论是主动、亦或是被动,人们对于高发不下的癌症的认知变得越来越紧张,甚至会细致到“拿微波炉加热食品,餐盒是否符合微波条件”这一点。因为当一个人身体出现重大问题时,就意味着财务、精神“自由”的破灭。

尽管人们生活的节奏越跑越快,处处还充斥着焦虑与不安,然而我们更愿意看到更加积极的那一面,那就是——人们的健康理念已从关注日常餐饮、保健品及健康课程等上面,过渡至疾病防范及治疗的“未雨绸缪”,而保险则成为承载这种安全感最普惠的方式之一。

特别是对于一个家庭来说,如果说治疗癌症是个人重拾生命与自尊的一次机会,是一场关乎爱与责任的生死“博弈”,那么前置性的健康管理则是播种希望、遥望美好的一种必要手段,鼓励人们在瞬息万变的环境中寻求那份自主可控的确定性。

3、打工人不能只有“打工魂”,更要有“健康魂”

近年来,癌症正成为危害人类健康的主要疾病之一,全球范围内罹患癌症的人口数量每年都在不断增长,不论是发达国家还是发展中国家,癌症的发病率都呈现快速增长的趋势。值得强调的是,患者群体更呈现出年轻化的趋势。

作为全球第二大死因,每年有近1/6的死亡是由癌症造成的,肺癌、肝癌、结肠直肠癌、胃癌与乳腺癌,则是其中发病率较高的几种癌症类型。另一组公开数据则显示,近70%的癌症死亡发生在低收入和中等收入国家。

不少人认为,只要上了医保,一般的医疗费用能报销个七、八成,应该可以应付了。事实上,医保的确可以解决一部分费用问题,但是对于诸多重疾,医保范畴内能报销的项目少之又少,个人承担的自费部分高得可怕。倘若病情严重,别说看病,基础生活费可能都成问题。

越来越多拥有较强风险意识的人群开始在医保以外,购买重疾、癌症相关的商业保险作为必要补充。因为人们愈发认识到,将钱花在风险防范上,要比食之珍馐、衣之光鲜来得更加重要,更何况,这也是家庭资产配置中最为重要的一项组成部分。

尽管眼下人们依然是“谈癌色变”,然而就目前的医学技术来看,癌症也并非绝对的不治之症。很多时候,阻碍癌症患者获得生机的并不是医学技术,而是医药费用。或许这听起来有些残忍,然而事实的确如此。

“不是不想治,是不敢治。真的是怕‘人财两空’,还拖累了家里。”乳腺癌患者陈阿姨讲道。这也是很大一部分癌症患者心理的真实写照。能够提供就医保障,同时又能阻止“因病返贫”,保险成为最大的寄托。

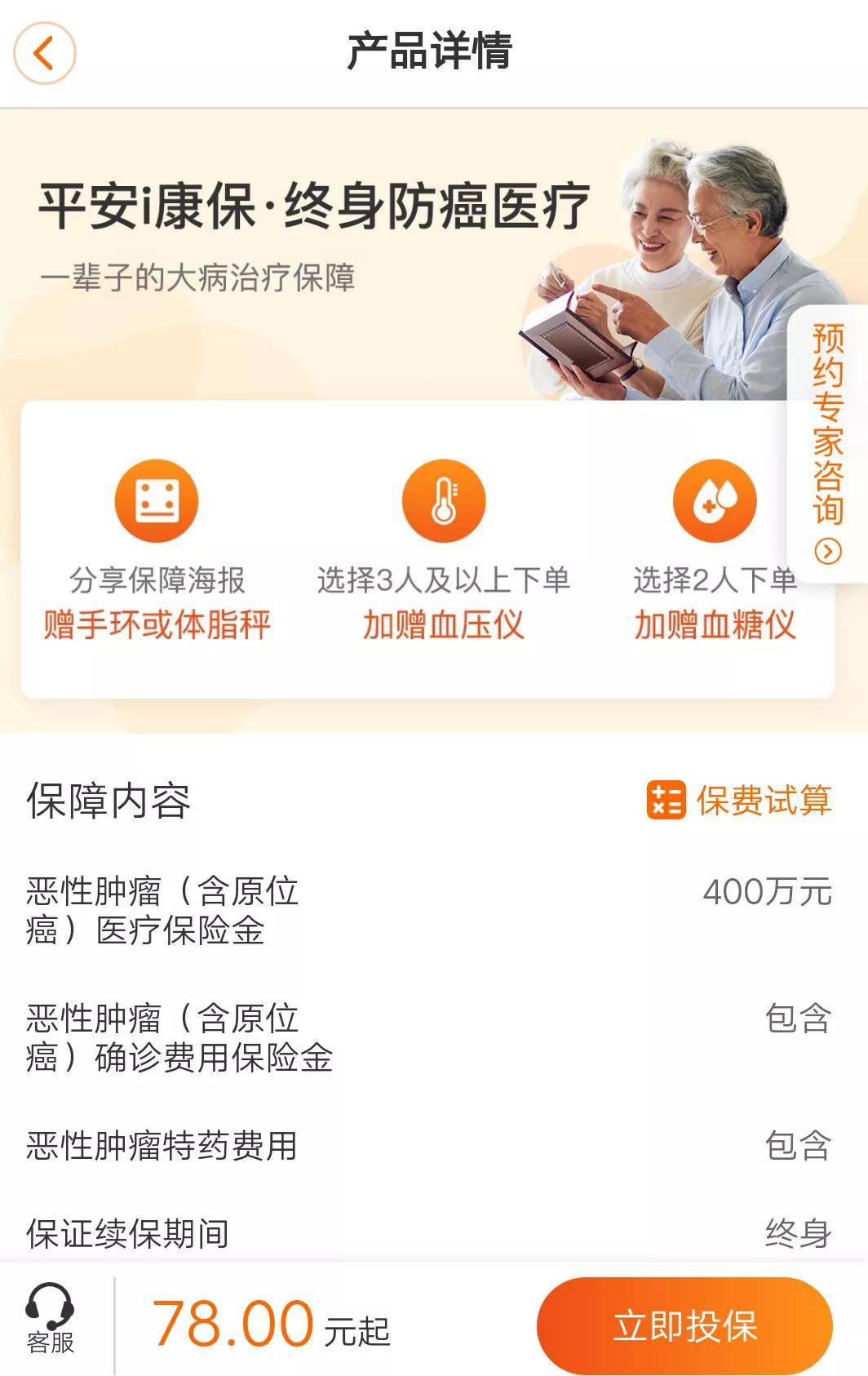

我们以平安健康保险APP推出的一款“平安i康保·终身防癌医疗”为例。

作为针对性更强、投保门槛更大众化(相较于重疾险、百万医疗险)的一个险种,这款“平安i康保·终身防癌医疗”最大的特点在于终身保障。0-70周岁的公民在成功投保后,终身保证续保,理赔后还能继续投保,不因身体情况变化拒绝投保。

“我就是看上了这一点,才买了中国平安的这款保险。”陈阿姨强调着。对于像陈阿姨这样的老年人群(60-70岁),一般的保险产品要么超过了正常的年龄上限,不再接受投保;要么就是对重大疾病的一次性理赔,这让复发性极高的癌症患者后续极没有安全感。

其实在购买“平安i康保·终身防癌医疗”之前,陈阿姨及家里人也坐在一起对比了几款市面上的同类产品。而最终决定投保“平安i康保·终身防癌医疗”,陈阿姨表示,“一来是限制条件宽松很多,像中老年人比较常见的三高、心脏病和糖尿病等符合条件也可以投保;二来是报销项目较多,治疗癌症(含原位癌)期间的住院、门诊、手术及药费等保障范围内全都0免赔,且确诊前30天的检查、诊疗费也能报,保额年度最高400万。”

都说国人是最有风险防范意识的,以前人们拼命攒钱存钱的做法,其实也是“骨子里”重视风险的一个动作,多多益善地存款,为的就是在未来某一时刻出现不确定性因素时,可以有机会、有能力去解决问题。

时至今日,这一接力棒已从“存钱”这一行为,递交到撬动更多能量空间的“保险”手中。

在国内监管机构的指引下,保险服务不断强化普惠范畴,像“平安i康保·终身防癌医疗”这样的产品,除了常规服务内容,还额外附加了特需医疗服务、意外伤害服务等增值选项,以满足不同家庭的抗癌需求。

仅从重疾险的丰富就可以看出,在人们治疗癌症、认知癌症的整个过程中,作为底层支撑的保险产品不仅以真金白银的形式发挥着资金价值之外,同时更承担起了对患者及他们家属释放心灵“安慰剂”的作用。

4、结语

人生不易,保险兜底。

每一个人正在扛起或即将扛起的,都是上有老、下有小的生活担子,主动为自己和家庭成员规划健康管理,不能仅停留在“纸上谈兵”的阶段,这正如股神巴菲特所说过的那样,“待潮水退去,我们才知道谁在裸泳。”

*文中题图来自:摄图网,基于VRF协议。