阳光保险,IPO遇险

2022年05月01日

评论数(0)

作者 | 行者

编辑 | 蛋总

出品 | 子弹财观

我国五年内第一家申请上市的保险公司,在IPO申请书里却还有信息披露“不清晰”,这背后意味着什么?

4月19日,港交所披露的消息显示,阳光保险集团股份有限公司(以下简称“阳光保险”)已向港交所提交上市申请。这份IPO申请书显示,此次上市由华泰国际、中金、瑞银、建银国际作为联席保荐人。

为了此次上市顺利,阳光保险还于4月初向中国证监会提交境外IPO申请,4月13日获得受理。一旦上市申请获批通过,阳光保险有望成为第十家上市的保险公司。

根据银保监会及保险行业协会公布数据,以原保险保费收入计算,2020年阳光人寿的市场份额为1.7%,在中国91家人身险公司中排名第12位;阳光财险的市场份额为2.7%,在中国87家财产险公司中排名第7位。

IPO申请书显示,2019-2021年阳光保险合并总保费收入分别为879.07亿元、925.69亿元、1017.59亿元,归属于母公司股东的净利润分别为50.86亿元、56.19亿元、58.83亿元。由数据可见,2021年阳光保险的收入正式挺进了“千亿俱乐部”。

阳光保险于2005年7月成立,是国内13家保险集团控股公司之一。截至2021年末,阳光人寿和阳光财险合计拥有共2895家分支机构,覆盖中国全部省、直辖市、自治区、94.6%的地级市及63.4%的区县。

关键的是,在这震动国内保险业的上市新闻出现后两天,证监会的相关问询就来了,让人们开始关注阳光保险IPO文件的更多细节,以及这次IPO为何受阻?

1、业绩表现与证监会问询

从客观的数据来看,阳光保险2021年取得了不错的成绩。

IPO申请书显示,阳光保险营收分为人身保险和财产保险两个部分。

在人身险业务方面,2019-2021年,阳光人寿总保费收入分别为481.18亿元、551.04亿元、608.26亿元,保费收入分别在集团中占比54.74%、59.53%、59.77%,呈现逐年增长态势。2020年新业务价值为28.89亿元,2021年达到30.15亿元,同比增长4.36%;这两年,内含价值分别为615.3亿元、727.55亿元。

目前,阳光人寿已经拥有约6.7万名保险营销员和超5300名银行保险渠道销售人员,通过32513个银行保险渠道网点销售人身险产品。

从产品结构来看,阳光人寿主要发展传统型寿险及分红型寿险产品,传统型寿险保费占比逐渐提升,分红型寿险保费占比呈下滑趋势。2019年-2021年,传统型寿险的保费收入占比分别为25%、36.2%及44.1%;分红型寿险保费收入占比分别为53.3%、43.4%及37.4%。

在财险业务方面,2020年和2021年,阳光财险原保险保费收入分别为372.70亿元和405.31亿元,综合成本率分别为100.7%和105.1%。其中,2021年费用率为38.5%,赔付率为66.6%。

代理销售渠道为阳光财险最重要销售渠道,2019年、2020年及2021年,来自代理销售渠道的原保险保费收入分别占阳光财险原保险保费收入总额的68.6%、72.9%及72.5%。

另外,在投资方面,截至2021年末,阳光保险投资资产为3886.78亿元,2019年-2021年净投资收益率分别为5.8%、5.2%、4.6%,总投资收益率分别为5.8%、6.5%、5.4%。

IPO申请书还显示,2019-2021年阳光保险归母净利润分别为50.86亿元、56.19亿元和58.83亿元,年均复合增长率为7.6%。而截至2021年末,阳光保险资产总额4416.23亿元,内含价值为937.76亿元,较上年末增长15.5%。

在险企最惹人关注的核心偿付充足率方面,阳光保险目前处于第一梯队。IPO申请书显示,阳光保险的综合偿付能力充足率分别为235%、229%及223%,核心偿付能力充足率分别为208%、205%及197%。

根据银保监会规定,这个充足率只要超过50%即可,从这点看阳光保险在维护用户权益方面,做得还比较到位。

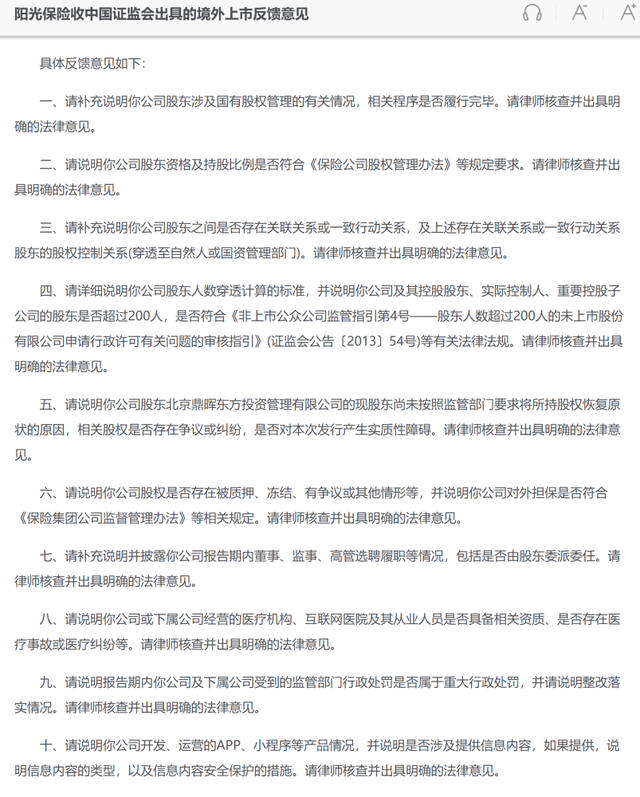

但是,证监会在审核中也发现了阳光保险IPO招股书存在的一些问题。4月25日,证监会国际部对阳光保险出具了境外上市反馈意见。

这个意见表示,阳光保险除了要对自己的股东做更进一步说明外,还需特别说明公司股东“北京鼎晖东方投资管理有限公司”的现股东尚未按照监管部门要求将所持股权恢复原状的原因,相关股权是否存在争议或纠纷,是否对本次发行产生实质性障碍。

同时,阳光保险需说明公司或下属公司经营的医疗机构、互联网医院及其从业人员是否具备相关资质、是否存在医疗事故或医疗纠纷等。

此外,意见还提到,阳光保险需说明公司开发、运营的APP、小程序等产品情况,并说明是否涉及提供信息内容,如果提供,说明信息内容的类型,以及信息内容安全保护的措施。

还要说明公司收集及储存的用户信息规模,数据收集使用情况,上市前后保护个人信息和数据安全的安排,是否符合《中华人民共和国数据安全法》等法律法规要求。

总而言之,阳光保险的IPO申请书中还存在未清晰披露的信息,需要进行二次修正,而这样的状况很有可能会延迟阳光保险上市的进程。

2、股东和数据安全

「子弹财观」认为,在证监会的问询函中,其实最核心是两部分内容:一是股东财务变动对此次上市带来的影响,二是如何解决信息安全问题。

首先,目前证监会特意点出的北京鼎晖东方投资管理有限公司,2016年就已经更名为北京正信尚衡投资管理有限公司。这是一家由国务院下辖中国信达间接持股78.86%的国有控股投资企业,根据相关报道,在去年下半年到今年上半年的阳光集团股权转让过程中,最终中国信达控股的这家企业应该成为事实上的第一大股东。

然而,当下在阳光保险的招股书中,却全然没有这家企业的信息,这也是为什么证监会要求落实国有企业持股数量以及披露这家中国信达控股公司什么时候发生股票转让的相关信息。

在某种程度上看,这可能让香港投资者认为阳光保险在信息披露上存在问题,容易伤害企业在投资人眼中的信用形象。

实际上,阳光保险IPO申请书还存在一些没被发现的瑕疵,也是关于信批内容不及时或者有漏误的。

比如,在专利数量上,IPO文件特意写明,阳光保险已经有了20个专利。

但在三方平台天眼查上查询发现,阳光保险已经通过审核被授权有效的专利,包括外观新型和发明专利一共只有17项。

这种信息披露上的问题,在A股可能没多大事,但到了港股可能就会引发大的风波。其实阳光保险只要单独列明相关专利的号码供查询即可,可惜在整份IPO申请书中并没有看到。

其次,如果股权的问题还在信息范围,那接下来证监会对数据安全的关注都上升到了法律层次。

2021年6月10日,《中华人民共和国数据安全法》经十三届全国人大常委会第二十九次会议表决通过,于2021年9月1日起正式施行。

这让依靠算法和大数据业务为核心的互联网公司像被当头泼了一盆冷水,让企业和投资人从对算法和数据使用的狂热中清醒过来,并开始重视用户隐私保护和消费者数据安全的问题。

然而,当前包括国外的互联网企业在内,绝大多数解决用户数据安全的技术,都是从数据的发生端入手,试图通过隐藏用户最关键的信息来达到保证用户信息安全,同时还能继续实现互联网企业算法加大数据的运营优势。

然而问题是,之前有几家国际互联网巨头曾经公布过“脱敏后”的用户数据,希望行业能对这样的用户数据安全技术进行标准化认定。但这些信息无一例外都让媒体或者行业专家找到了可以逐一对应到用户本身的特征,这不仅宣告了这些安全技术对用户信息保护的失败,同时还让这几家平台为泄露相关用户信息赔付了大量的金钱。

阳光保险也拥有大量的用户个人信息并都上传到了中心数据库,以便公司在售后维护、保单执行、风险评估和产品设计等方面使用,但这些信息在使用中存在可能被泄漏的风险,若阳光保险要想100%保证用户信息不被泄露和安全性,目前来看实现的难度系数很大。

因此,根据《中华人民共和国数据安全法》,证监会要求阳光保险提供相应的信息来解释,在这一点上采取的措施和方案。

在某种意义上来说,这件事对于阳光保险的上市路程来说,“阻碍力”更大。

3、科技投入与合作伙伴

在此次上市过程中,阳光保险对外宣传的重点还有“科技型保险公司”。换句话说,阳光保险试图利用自身投入的数字增长,把自己打造成一家以科技为核心的保险集团。

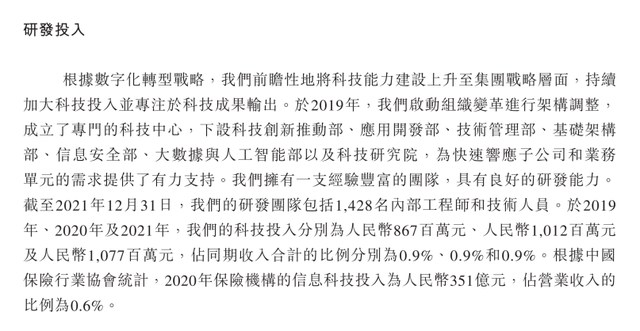

根据IPO申请书,2019年至2021年,阳光保险科技投入为8.67亿元、10.12亿元和10.77亿元,占当年营收占比中约为0.9%。而2020年,各保险机构信息科技投入在总营收中占比约为0.6%。

因此,阳光保险在IPO申请书中对自身的“科研型保险公司”的定位比较自信。

然而,营收破千亿的阳光保险,2021年科研投入已有10个亿,2020年科研投入也基本上是这个数值,增长不大。

这其实无法说明阳光保险在科研方面的投入到底能对企业有多大的拉动。因为金融企业以科技作为拉动导向的比比皆是,他们科研投入占营收的总比例,也远远高于阳光保险这个不到1%的数值。

比如北京银行,2020年财报显示其营收大概在643亿元左右,科技研发投入共计22亿元,占当年营业收入比重是3.4%。

而北京银行的科研投入重点几乎与阳光保险在IPO申请书中披露的科研方向一致,全都是关于信息管理、风险控制和客户服务,尤其是利用移动互联网增强服务客户能力方面。

这也意味着,如果按照相关的比例推算,阳光保险在科研投入方面若想真正赶上同行,其支出应该在35亿元左右,但现在这个指标远远落后。而从这样一个落后指标得出阳光保险是一家“科技型保险公司”的结论,还尤为不足。

关键的是,阳光保险所披露的所有关于科研方向的信息中,保护用户数据安全方面没有任何进展。这对于数据安全法颁布之后,国家日益看重的信息安全领域是一个重要问题。

这也是为什么证监会会单独问询阳光保险这一方面的原因。

另外,证监会要求阳光保险披露的信息还包括在健康服务上的相应合作伙伴,到底有无互联网医疗资质等问题。

因为阳光保险在客户服务上,着重表明了自己拥有帮助用户在线实现看病、问诊、开药等服务的能力,也表明这些能力是由合作伙伴提供的,但对于合作伙伴的资质却并没有披露。

这在上市公司信批方面也属于一个漏洞。

而阳光保险的官网对此写得也异常含糊,没有表明服务到底包括什么以及是否涉及互联网医疗的核心资质。

「子弹财观」对其中一些服务商进行了追踪,发现包括春雨医生在内,很多服务商是具备互联网医疗资质,但其跟阳光保险的具体合作模式并没有披露,反而这些医疗平台具有开放式的接口,允许任何服务机构调用接口来使用他们线上医疗的服务。

这是否意味着,阳光保险跟这些机构的服务仅留存在功能调取以及后台保险结算这个层次?深度用户信息互相沟通和处理是否并没有实现?

上述相关的信息还是应该在IPO申请书中详细解答,不然很容易引起投资人的担忧。

从目前来看,阳光保险IPO申请书还存在一系列需要澄清的内容,如果需要加速上市,那么阳光保险相应团队的工作就比较繁重。

而企业若想顺利登陆港股,就必须做到信息披露清晰,这是一个重要前提。

*文中题图来自:摄图网,基于VRF协议。