背靠国企却坏账风险猛增,芜湖城建要破净发行?

2023年08月09日

评论数(0)

出品 | 子弹财经

作者 | 段楠楠

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

近几年,由于房地产行业整体下行,建筑类行业递交招股书上市的企业并不多。不过,仍有企业逆势而为,想要冲刺港股“搏一把”。

8月1日,建筑类企业芜湖城市建设集团(以下简称“芜湖城建”)向港交所递交了招股书,计划在港股主板上市。

公开资料显示,芜湖城建成立于2015年,是一家拥有国资背景的房屋建筑公司。作为一家安徽省本土房屋建筑公司,过去几年在房地产市场下行的背景下,芜湖城建经营规模却能逆势增长,2020年至2022年,其年复合增长率高达107.70%。

然而,在营收高增长的背后,芜湖城建毛利率却在大幅下滑,公司贸易应收款项以及贸易应收款项减值在不断走高。在建筑类企业估值极其低迷的今天,芜湖城建能否获得资本青睐,逆势发行成功?

1、增收不增利,成长空间有限

芜湖城建最早可追溯至1987年成立的芜湖市政工程管理处,该部门是为芜湖市管理市政工程基础设施以及附属设施。

2014年,芜湖市政管理处进行“管养分离”改革,将管理职能从市政工程管理处分离出来,芜湖城建得以成立。

与其它省市一样,芜湖市甚至安徽省的房屋建筑市场竞争十分激烈,根据弗若斯特沙利文的数据,2022年芜湖城建在安徽省房屋建筑市场市占率仅为0.2%。

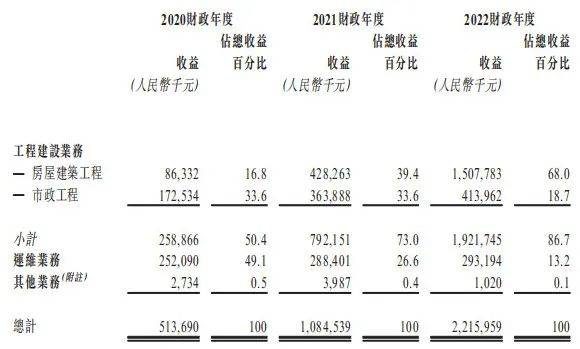

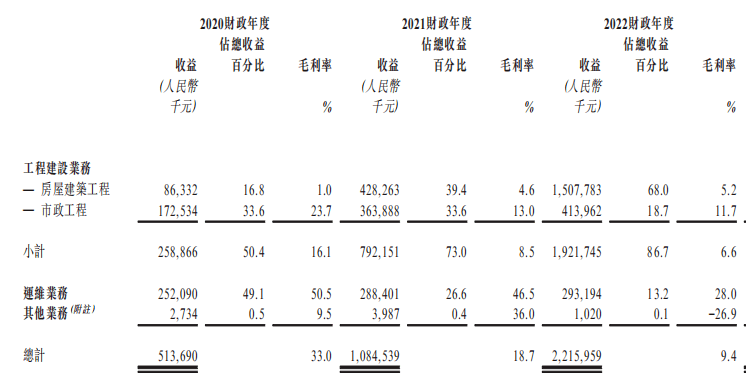

虽然公司规模不大,市占率低,但凭借国资背景,芜湖城建扩张十分迅速。数据显示,2020年至2022年,芜湖城建收入分别为5.14亿元、10.85亿元、22.16亿元,年复合增长率高达107.17%。

(图 / 芜湖城建招股书)

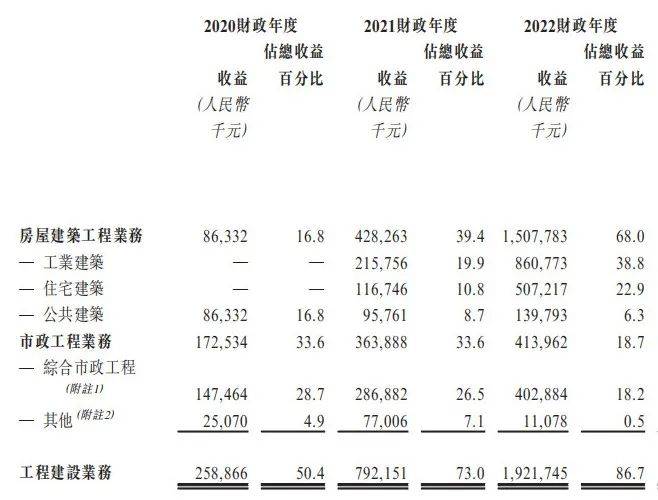

芜湖城建营收高速增长的核心原因是房屋建筑工程业务的高速增长。2020年,其房屋建筑工程营收仅为8633.2万元,到2022年增长至15.08亿元,年复合增长率高达369.26%。

营收快速上涨主要是因为安徽省的房屋建筑工程行业正一片繁荣。

弗若斯特沙利文数据显示,2018年至2022年,安徽省建筑工程行业规模由4600亿元增长至6000亿元,年复合增长率为7%;预测这一规模将从2022年的6000亿元增长至2027年的7900亿元,复合增长率为5.4%。

芜湖城建自然也享受到行业扩张带来的红利,尤其是工业房屋建筑收入呈现爆发式增长。2020年,芜湖城建工业房屋建筑未有任何收入,到2022年便增长至8.61亿元。

(图 / 芜湖城建招股书)

芜湖城建能快速扩张,自然离不开其芜湖市国企的身份。

例如,隆基绿能在芜湖市投建的光伏组件项目,其园区厂房和配套设施建设均由芜湖城建负责,仅隆基绿能一个项目在过去一段时间就给芜湖城建带来了8.57亿元收入。

另外,芜湖城建还承接了芜湖经开区智能汽车以及零部件产业园工程建设,给公司带来了3.1亿元收入。

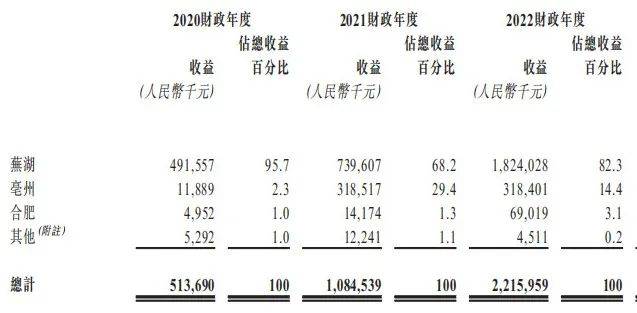

与央企建筑类公司不同,芜湖城建是一家区域型企业。数据显示,2022年公司82.3%的收入来自芜湖市,2023年前四个月更是进一步上涨至85.4%。

(图 / 芜湖城建招股书)

走不出芜湖,成为公司经营最大的痛点。

从芜湖城建披露数据来看,公司未完成合同金额正在下降。2022年,公司未完成合同金额为57.45亿元,到2023年4月底已下降至54.96亿元。

除此之外,芜湖城建中标率也在下降。2020年至2022年,芜湖城建分别提交了101份、269份、439份标书,中标项目分别为27个、39个、57个,中标率分别为26.7%、14.5%、13.0%,2023年前四个月公司中标率更是下滑至8.2%。

从这点来来看,芜湖城建成长天花板并不高,而且正陷入“增收不增利”的尴尬局面——虽然芜湖城建收入大幅增长,但与营收增长相比,公司利润增长几乎可以忽略不计。

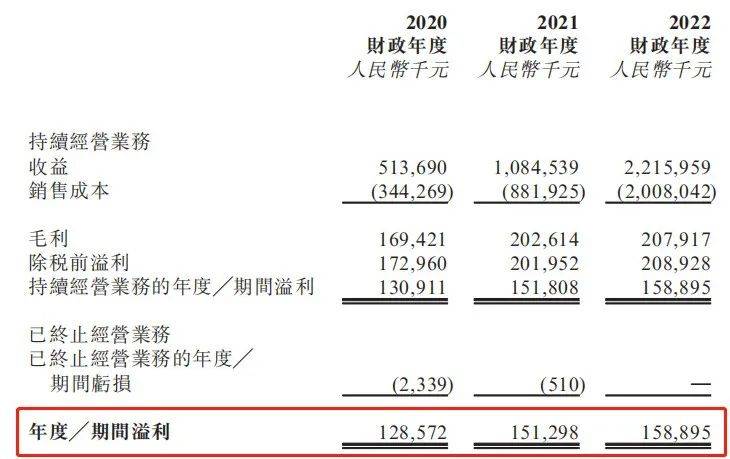

2020年至2022年,公司利润分别为1.29亿元、1.51亿元、1.59亿元,三年内公司利润仅增长23.26%。同期,芜湖城建营收增幅高达331.12%。

(图 / 芜湖城建招股书)

公司增收不增利核心原因是,工程建设本身是个低利润的苦力活。随着公司工程建设业务的扩大,公司整体毛利率在大幅下滑。

数据显示,2020年至2022年,芜湖城建工程建设业务毛利率分别为16.1%、8.5%、6.6%,呈逐年大幅下降趋势,2023年4月底进一步下滑至6.1%。

工程建设业务毛利率大幅下降也导致公司整体毛利率走低。2020年至2022年,公司整体毛利率分别为33%、18.7%、9.4%,2023年4月底进一步下滑至8.9%。毛利率持续下滑,导致公司出现增收不增利的情形。

(图 / 芜湖城建招股书)

另外,与中国建筑等工程巨头相比,芜湖城建在成本管理、日常运营、中标价格上存在不小差距,公司在相关业务上毛利率远低于中国建筑。

以芜湖城建营收占比最大的房屋建筑部工程为例,2022年中国建筑房屋建筑工程毛利率为7.96%,同期芜湖城建只有5.2%。

毛利率远低于同行,表示公司核心竞争力并不强,并不利于公司未来扩张。

2、坏账风险增加,减值拨备接近两年利润

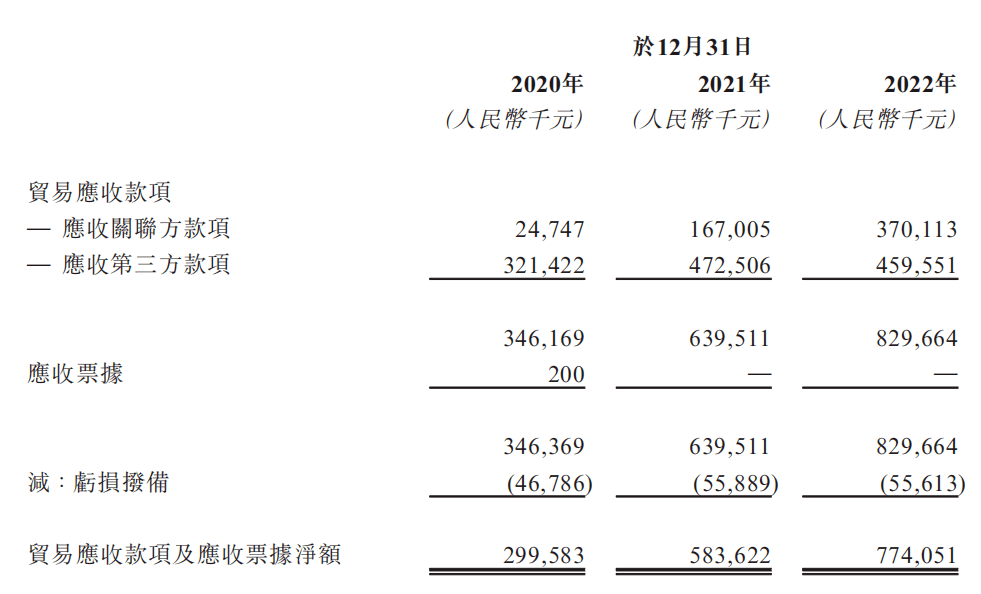

「子弹财经」发现,除了毛利率持续走低外,芜湖城建快速扩张的贸易应收款项也是公司需要重点应对的风险之一。

数据显示,公司贸易应收款项和应收票据净额分别为3亿元、5.84亿元、7.74亿元,占公司总资产比例分别为7.3%、25.9%、33.9%。

(图 / 芜湖城建招股书)

贸易应收款项走高导致公司减值拨备快速走高,2020年和2022年,公司减值拨备分别为8400万元、9100万元、2022年挽回30万元,2023年前4月,减值拨备高达9800万元。

可见在最近3年多的时间里,芜湖城建减值拨备高达2.7亿元以上,几乎相当于公司两年的利润。

另外,由于贸易应收款项的扩大,公司坏账准备也在增加。2020年至2022年,芜湖城建贸易应收款项亏损准备分别为4680万元、5590万元、5560万元,占贸易应收款项金额比例分别为13.5%、8.7%、6.7%。

虽然占比逐年下降,但亏损准备金额仍在逐年走高,这对于盈利能力并不强的芜湖城建来说,无疑是较为沉重的打击。

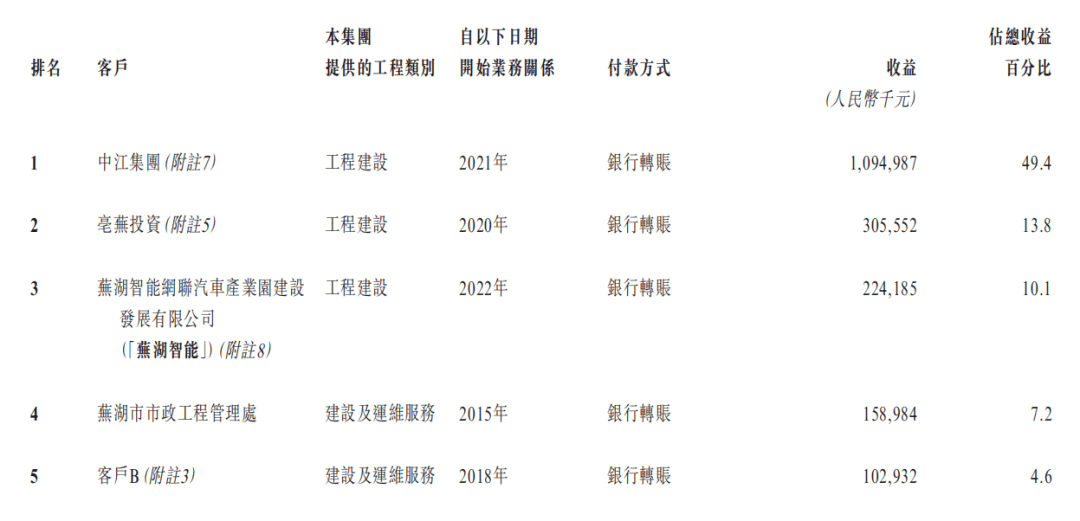

从芜湖城建前五大客户来看,公司主要客户均是芜湖市国企与地方政府管理平台,应收贸易款项大部分来自这些单位。

(图 / 芜湖城建招股书)

目前来看,芜湖市财政状况较为优质,财政自给率在安徽省排名第一,债务率相较于其它城市处于较低水平。因此,芜湖城建前五大客户信用状况和资金状况良好,短期内公司贸易应收款项坏账准备大规模增加概率较小。

不过,在招股书中芜湖城建明确表示:公司存在应收款项不能及时收回或者重大延误的风险,如果发生上述事项将对公司经营和财务造成重大不利影响。

3、估值极低,芜湖城建发行难?

最让芜湖城建头疼的事情,或许并不是贸易应收款项的走高与亏损准备金额的扩大,而是建筑板块在资本市场不受待见。

由于建筑行业缺乏想象空间、日常经营又太消耗资本金,因此建筑类企业无论是在A股还是在港股的估值都极低。

以房地产建筑行业龙头中国建筑为例,从财务上看,中国建筑年营业额超过2万亿元,公司利润超过500亿元。截至2023年8月9日收盘,中国建筑市值仅为2532亿元,静态市盈率仅为5倍左右,动态市盈率不到5倍,市净率更是不到0.7倍。

这还是2023年中国建筑股价上涨17%所致,前两年中国建筑市盈率只有4倍左右,市净率更是只有0.5倍左右。

在A股,其余工程建筑企业中国中铁、中国铁建面临的情况也差不多,市盈率、市净率均处以极低的水平。

这还是因为A股流动性比港股充足,股票存在一定的流动性溢价。在港股市场上,建筑类企业估值更是“不堪入目”。

以中国铁建为例,作为国内基建领域的龙头,中国铁建营收维持每年10%左右的增长,但其在港股市场上仍未受资本青睐。截至2023年8月9日收盘,中国铁建动态市盈率仅为2.45倍,市净率更是只有0.28倍。

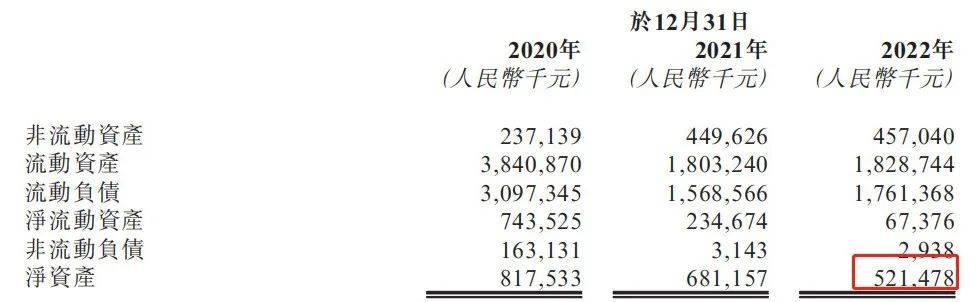

以芜湖城建招股书的数据来看,2022年公司利润为1.59亿元,净资产仅为5.21亿元,倘若以中国铁建为首的央企工程建设类企业估值来算,芜湖城建在香港上市后合理估值很有可能低于4亿元人民币。

(图 / 芜湖城建招股书)

另外,芜湖城建能否顺利发行还存在极大的不确定性。倘若以高于净资产价格发行,以香港工程建设类企业极低的估值来看,很难有资本当“冤大头”申购;倘若以大幅低于净资产价格发行,现有股东大概率会投反对票。

不过,从近几年芜湖城建净资产变动来看,显然是积极地为上市做准备。2020年,芜湖城建净资产高达8.18亿元,到2023年4月底公司净资产仅剩4.95亿元,近几年芜湖城建一直盈利。

芜湖城建通过各种方式来降低公司净资产,大概率是为了上市做准备。但即便如此,芜湖城建若想以高于净资产的方式发行,依然很艰难。

*文中题图来自:摄图网,基于VRF协议。