左手分红,右手募资,红东方“冒险”投资产能过剩行业

2023年11月09日

评论数(0)

出品 | 子弹财经

作者 | 段楠楠

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

自上交所和深交所IPO收紧以来,北交所逐渐受到IPO企业青睐。9月1日,河南草甘膦龙头企业河南红东方化工股份有限公司(以下简称“红东方”)向北交所递交了招股说明书,计划上市。

10月30日,红东方召开董事会,对募资用途进行调整。募资金额由原先的12.91亿元减少至10.91亿元,删除了拟募资2亿元用于补充流动资金。

有意思的是,同为草甘膦生产商的福华化学11月1日被深交所终止了上市审查,主要原因是IPO前曾大规模分红,而红东方在IPO前也曾分红8.2亿元。

有福华化学前车之鉴,红东方又能否如愿以偿,顺利登陆北交所?

1、左手分红,右手募资,实控人“吃相难看”

红东方成立于2003年,公司创始人为韩根生、于红霞夫妇。1980年,年仅22岁的韩根生大学毕业后进入许昌化工厂,成为一名技术员。

在许昌化工厂工作6年后,韩根生进入一家模具厂担任车间主任。1990年,在职场摸爬滚打多年后,韩根生开启了创业之路。2003年,韩根生与妻子于红霞合伙成立了红东方前身“许昌东方化工有限公司”。

经过多年发展,红东方经营规模不断扩大。2015年,红东方完成股份改制,公司正式变成股份有限公司,企业名称变成了河南红东方化工股份有限公司。

完成股改后不久,红东方便在新三板完成挂牌。2018年红东方与方正证券签订上市辅导协议,拟冲击A股。2021年2月,红东方与方正证券解除了辅导协议,并在河南证监局终止辅导备案,红东方首次冲击A股也以失败告终。

值得注意的是,2022年红东方营收和净利润分别为19.15亿元和7.46亿元。

以红东方经营规模和业绩,公司完全可以申请沪市主板上市。但红东方并未选择流动性较强的沪市主板,却选择了流动性较弱的北交所。

红东方之所以如此,与当下沪、深两市IPO收紧有很大关系。据21世纪经济报道,自8月27日证监会官宣IPO节奏性收紧以及9月1日“北交所深改19条”发布以来,投行以及企业“北上”积极性明显提高。

正因为如此,财务符合沪市主板标准的红东方才选择在北交所申请上市。

此外,值得关注的是,红东方在递表以前曾大规模分红。2022年9月,红东方每10股派发现金红利60.60元,共计派发现金红利4.61亿元。

2023年5月红东方再度每10股派发现金红利46.9元,累计派发红利3.59亿元。不到一年时间红东方累计分红8.2亿元,而2022年红东方全年净利润仅为7.46亿元。

(图 / 红东方招股书)

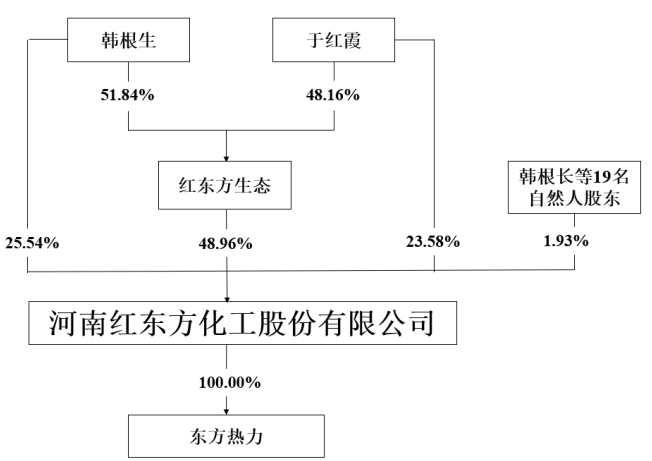

值得注意的是,红东方8.2亿元分红几乎全部落入实控人韩根生与于红霞口袋。截至招股书签署日,韩根生和于红霞分别直接持有红东方25.54%、23.58%股权。

通过两人100%控股公司红东方生态持有红东方48.96%股权,韩根生和于红霞直接或间接持有红东方98.07%股权。

(图 / 红东方招股书)

也就是说,红东方过去一年8.2亿元分红有8.04亿元落入了韩根生、于红霞夫妇之手。分红不久后,公司在9月1日递表北交所,公布了12.91亿元的募资计划。10月30日,红东方更改了募资金额,募资金额由12.91亿元减少至10.91亿元。

左手分红,右手募资,在过往IPO企业中十分常见。但随着IPO收紧后,监管层对于此类行为审查十分严格。

同为草甘膦企业的福华化学IPO发行失败,很大一部分原因便是公司左手分红,右手募资。

从法律上来说,IPO发行前,留存利润归原有股东,分红并无不可。但从情理而言,实控人刚把公司的现金拿走,转手就向股民“要钱”,吃相实在太过难看。

2、拿投资者资金冒险,超3亿元投产能过剩行业

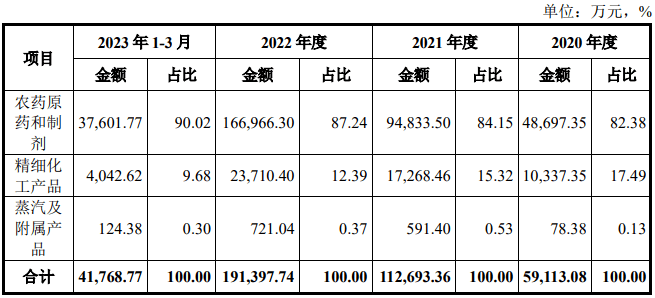

除此之外,红东方募投项目合理性也被市场质疑。从收入来看,截至2023年一季度,红东方90%以上的收入来源于农药原药和制剂,也就是公司主营产品草甘膦。

(图 / 红东方招股书)

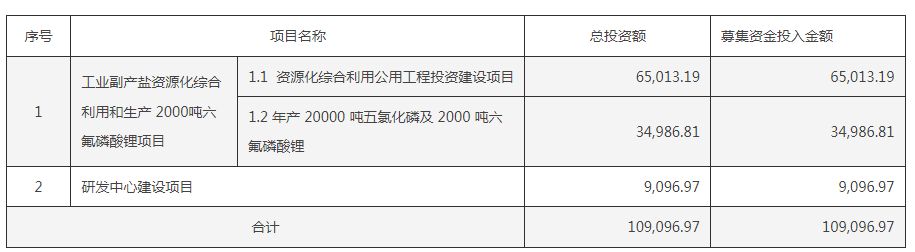

根据公司披露的募集资金用途,红东方拟募集资金10.91亿元,其中6.5亿元投入建设“资源化综合利用公用工程投资建设项目”,拟投入3.5亿元建设年产20000吨五氯化磷及2000吨六氟磷酸锂两个子项目,另外9000多万元则用于研发中心建设。

(图 / 红东方公告)

所谓“资源化综合利用公用工程投资建设项目”,主要是烧碱产能建设,烧碱作为生产草甘膦主要原材料,一旦建设成功,将减少红东方原材料采购比例,募投烧碱项目,是对现有草甘膦业务的补充,较为合理。

而公司拟投资建设的五氯化磷以及六氟磷酸锂则并不是红东方现有主营业务。以六氟磷酸锂为例,六氟磷酸锂是锂离子电池以及锂离子储能电池的主要原材料。

由于近两年新能源汽车火爆,相关锂电池企业挣得盆满钵满,这也让其它上市公司“眼红”。据媒体报道,仅2022年有超过30家上市公司宣布跨界投资锂电,其中便有服装企业红豆股份、食品企业黑芝麻等。

随后不久,黑芝麻因为跨界投资,收到监管层下发的问询函,其中是否具有跨界经营的能力,是否存在炒作蹭热点的行为成了监管部门关注的重点。

从红东方发展历史来看,公司并没有从事过锂电池相关业务。仅实控人韩根生、于红霞夫妇旗下有一家新能源公司,名为红东方新能源,但该公司并未实际开展经营。

对于红东方而言,跨界六氟磷酸锂行业,是否具有经营能力存在很大的疑问。另外,与前两年相比,六氟磷酸锂产能过剩较为严重,碳酸锂价格从最高60万元/吨跌至15万元/吨左右,相关公司普遍陷入亏损当中。

这也意味着此时投资六氟磷酸锂有很大风险。红东方想用投资者的钱,来投资竞争十分激烈,且与主营业务关系不大的六氟磷酸锂业务,此种做法有待商榷。

红东方拟募资投产的项目五氯化磷作为生产六氟磷酸锂的原材料,也面临同样处境。在招股书中,红东方明确表示,由于五氯化磷和六氟磷酸锂跟公司主营产品存在差异,且募投项目生产基地并未建成,目前没有意向客户和订单。

同时红东方也提醒道,如果市场环境发生变化,或导致新增的五氯化磷和六氟磷酸锂产能面临无法消化的市场风险。而跟风跨界也给红东方上市带了诸多变数。

3、业绩大幅下滑,主营业务面临政策风险

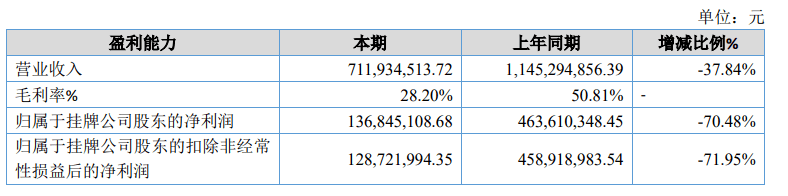

「子弹财经」还发现,红东方除募投项目不合理外,公司2023年上半年业绩还出现大幅下滑。数据显示,2023年上半年,红东方实现营业收入7.12亿元,同比下滑37.84%,实现归母净利润1.37亿元,同比下滑70.48%。

(图 / 红东方财报)

对于公司业绩大幅下滑,红东方在招股书中表示,自2022年开始,草甘膦价格开始从高点阶段性下跌,2023年上半年草甘膦价格进一步下跌。

从公司主营业务来看,草甘膦产品是红东方主要收入来源,2023年一季度该产品占红东方主营业务收入比例高达90.02%。草甘膦行业景气与否直接影响公司业绩。

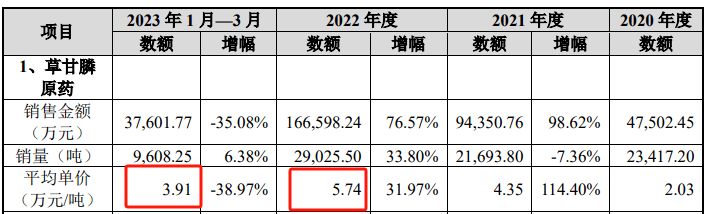

以草甘膦原药价格为例,2022年,红东方草甘膦原药销售平均单价为5.74万元/吨,2023年一季度下跌至3.91万元/吨。在产品价格大幅下跌的影响下,红东方营收和净利润均大幅下滑。

(图 / 红东方招股书)

草甘膦作为农药化工,本身具有很强的周期性。历史上,草甘膦价格经历过数轮大涨大跌。因此,草甘膦价格大跌对于红东方来说并不可怕。

可怕的是,考虑到生物多样性的问题,草甘膦的使用正在被各国政府限制或禁止。红东方在招股书中披露,目前斯里兰卡、法国、德国等国家或地区对使用草甘膦出台了禁止或者限制措施。

另外,澳大利亚的悉尼、美国的弗吉尼亚州等城市也出台了限制或者禁止草甘膦使用的情况。

目前,红东方在境外销售占比较低。2022年公司境外销售金额为9958.97万元,占公司主营业务收入比例为5.20%。因此,境外禁售草甘膦目前对红东方经营并不会带来重大不利影响。

值得注意的是,国内也对草甘膦发展出台了限制措施。2019年,国家发改委明确将草甘膦列为限制类产能。

另外,2019年贵州省农业厅也出台了相关政策,在特定区域限制使用草甘膦等除草剂。2021年浙江丽水市农业农村局开始限制销售、使用草甘膦农药行为。

针对国内与国外部分国家与地区禁止或限制使用草甘膦的情况,红东方也明确表示,如果我国扩大草甘膦产品的禁用范围或者增加相关生产、使用限制,则可能会对公司的销售带来不利影响。

对于红东方而言,在沪深两市IPO明显收紧的背景下,绕道选择北交所上市并无不妥。但左手分红,右手募资虽然符合法理,但不符合情理。拿着投资者的钱,去募投公司不熟悉的项目,自己的钱揣进实控人口袋,这种吃相,未免有些难看。

*文中题图来自:摄图网,基于VRF协议。