联合利华代工厂芭薇股份冲刺北交所,实控人认定遭问询

2023年11月26日

评论数(0)

出品 | 子弹财经

作者 | 左星月

编辑 | 蛋总

美编 | 吴宜忠

审核 | 颂文

在我国经济升级的大背景下,消费者对化妆品的需求不断提高。然而,大部分消费者不知道的是,自己购买的美妆、护肤产品许多都是靠代工厂加工生产的,而不少代工厂正依靠这门生意不断发展壮大并试图迈进资本市场。

近日,给仁和匠心、丸美、联合利华等化妆品牌代工的广东芭薇生物科技股份有限公司(以下简称“芭薇股份”)冲刺北交所,已进入第二轮问询的回复。

招股书显示,芭薇股份以ODM代工模式为主,其收入占比在98%左右。此外,公司为典型的家族企业,实控人认定、亲属持股并在公司身居要职等问题均被监管层问询。

在此情况下,芭薇股份能否成功上市?

1、典型的家族式企业,实控人认定遭问询

芭薇股份的前身芭薇有限成立于2006年4月,2015年9月16日整体变更为股份有限公司。2016年5月13日,芭薇股份在新三板挂牌,并于2017年5月31日进入创新层。

芭薇股份由1966年出生的女企业家冷群英一手创办,是一家具备化妆品全品类生产能力,集产品策划、配方研发、规模化生产、功效检测于一体的化妆品品牌客户服务商。

「子弹财经」注意到,冷群英的从业经历十分丰富。在创办芭薇股份之前,冷群英曾当过近8年的中学教师。此后,她在化工厂当过品质管理员,又在烟用香料公司担任客服及业务员。

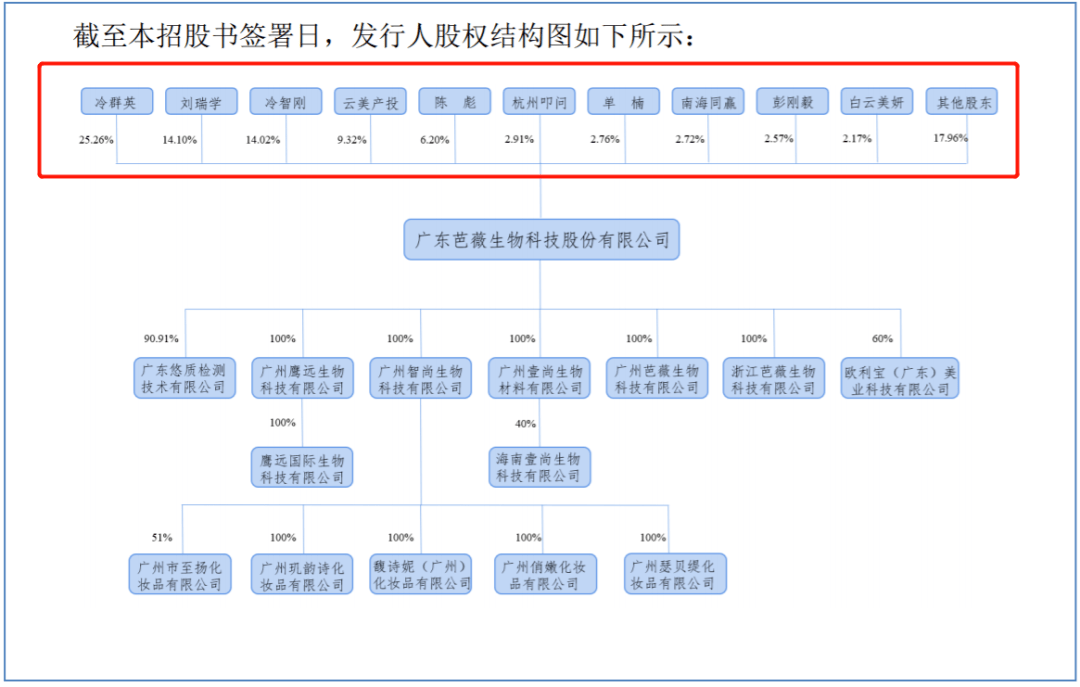

1998年9月,冷群英摇身一变成为广州市雅高丽化妆品有限公司总经理,此后又一手创办了芭薇股份。目前,冷群英持有公司1935万股股份,占股份总数的25.26%,为公司第一大股东,并担任芭薇股份董事长兼总经理。

此外,冷群英的丈夫刘瑞学出生于1977年,比冷群英小了11岁。刘瑞学在化妆品领域也有多年的从业经历,早在2001年,刘瑞学就开始任广州市白云新万里美容美发用品厂技术工程师。

截至招股书签署日,刘瑞学持有芭薇股份1080万股股份,占股份总数的14.10%,并担任公司董事、研发总经理。

招股书显示,冷群英、刘瑞学夫妻二人合计持有芭薇股份39.36%的股份,为公司控股股东、实际控制人。

(图 / 芭薇股份招股书)

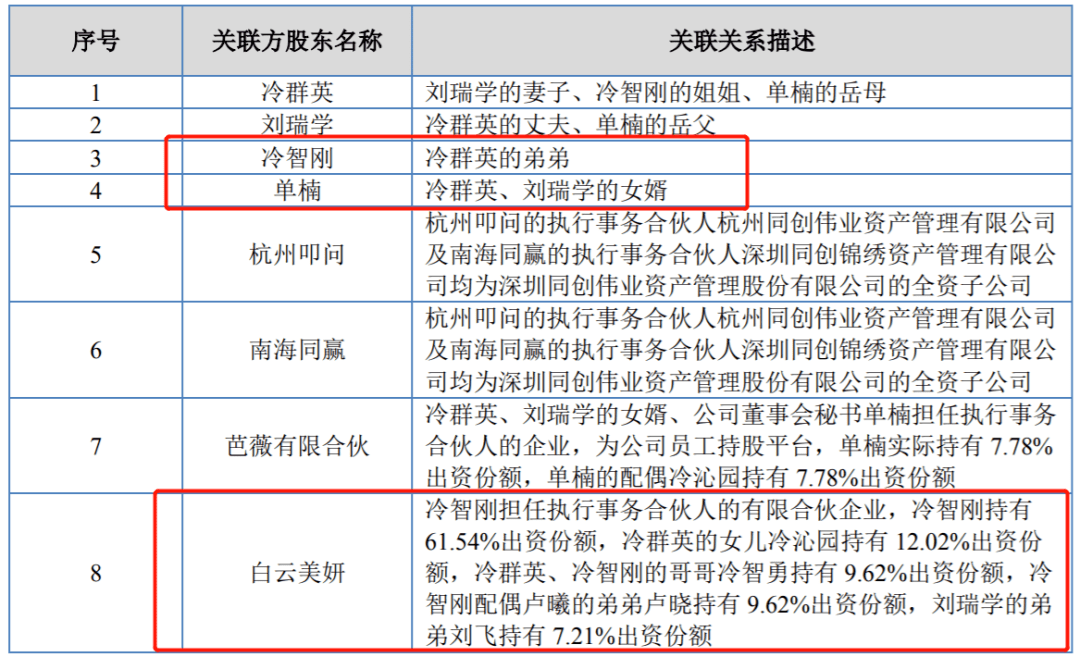

「子弹财经」发现,实控人夫妻不仅掌握公司生杀大权,而且冷群英、刘瑞学的亲属也多在芭薇股份担任要职。

招股书显示,冷群英弟弟冷智刚直接持有公司14.02%的股份,担任芭菲股份董事、副总经理。冷群英的女儿冷沁园担任芭薇股份销售总监,女婿单楠直接持有芭薇股份2.76%的股份,并任公司董事会秘书。

此外,刘瑞学的弟弟刘瑞杰直接持有芭薇股份9万股股份,并担任公司交付中心主管。

不仅如此,白云美妍持有芭薇股份2.17%的股份。其中,冷沁园、冷智刚、冷群英哥哥冷智勇、冷智刚配偶的弟弟卢晓、刘瑞学弟弟刘飞均持有白云美妍的股份。

经计算可得知,冷群英、刘瑞学及亲属直接、间接控制公司合计超58%股份。

(图 / 芭薇股份招股书)

由此可见,芭薇股份是一家典型的家族式企业,冷群英、刘瑞学及其亲属对公司进行了多方面的渗透。令人奇怪的是,公司的实际控制人仅有冷群英、刘瑞学,其他亲属为何没有被列为一致行动人?

事实上,家族企业控股一直是IPO问询中的重点。因此,芭薇股份实控人认定及股权结构稳定性遭北交所问询。

在问询中,监管部门要求公司结合历次股东大会、董事会决议情况等,说明公司控制权稳定性,亲属持股并身居要职但未认定共同实际控制人或一致行动的合理性,是否存在通过实控人认定规避监管的情形等。

而芭薇股份在回复函中表示,冷群英、刘润学通过其实际控制的股份、人员提名参与日常经营重大决策,足以实现对公司的实际控制;两人亲属任职,无法对日常经营管理施加重大影响,公司控制权稳定。

然而,这种说法并不能完全解释公司的实控人认定问题。例如,冷智刚持有14.02%的股份,几乎和刘瑞学的14.10%持平,然而冷智刚却没有被列为一致行动人,其中的合理性令人怀疑。

值得注意的是,家族式管理企业有其明显弊端所在,控制权集中对公司的管理以及经营战略的规划、人事任免等重大事项易形成垄断,同时利益分配上大股东占绝对优势,会挤压中小股东的平等地位。

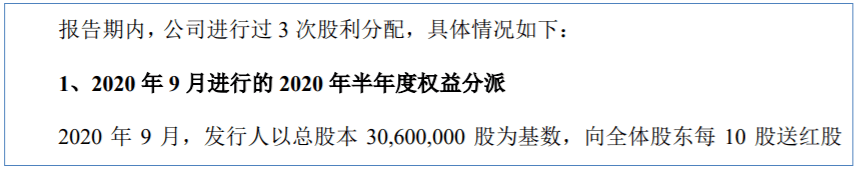

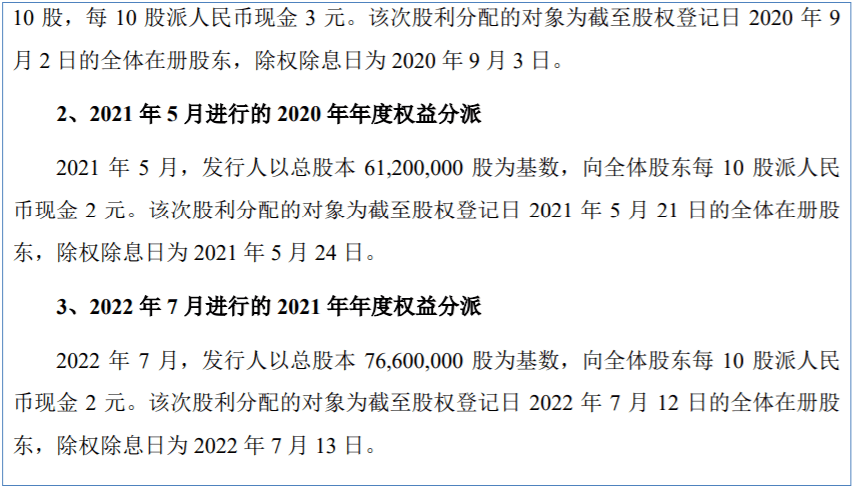

比如,2020年-2022年,芭薇股份进行过三次股利分配。公司分别于2020年9月、2021年5月和2022年7月分红918万元、1224万元和1532万元,合计分红3674万元。按持股比例计算,大部分分红在实控人家族手中。

(图 / 芭薇股份招股书)

因此,芭薇股份的实控人认定问题、实控人亲属身居要职等问题恐怕会成为IPO路上的一大障碍。

2、极度依赖代工模式,研发费用率逐年走低

招股书显示,芭薇股份的产品按照功能进一步细分为护肤类、面膜类、洗护类、彩妆类四大类别,并通过子公司悠质检测开展化妆品检测业务。

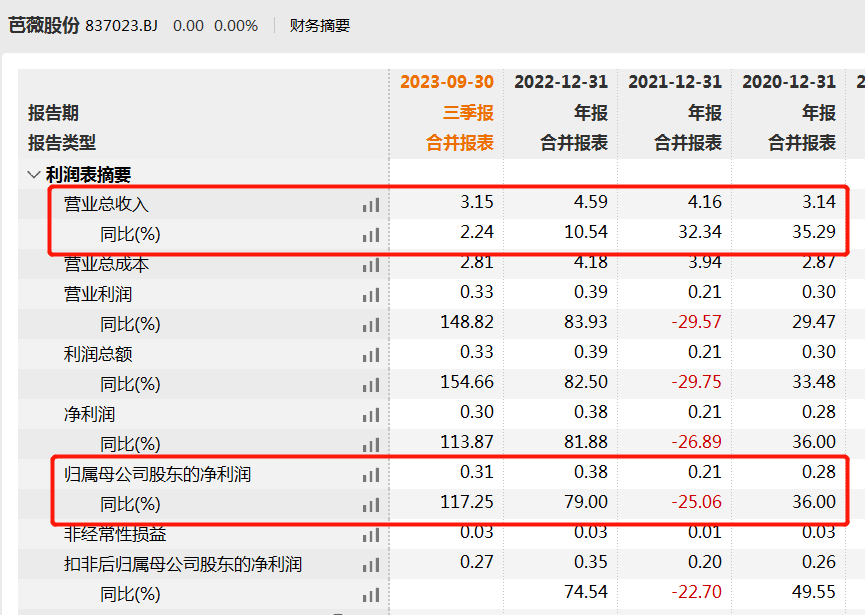

2020年-2023年前三季度,芭薇股份的营业收入分别为3.14亿元、4.16亿元、4.59亿元和3.15亿元,同期归母净利润分别为2835.67万元、2125.13万元、3083.95万元和3080.73万元。

可见,公司营业收入逐年增长,归母净利润却出现较大波动,公司2021年归母净利润同比下降25.06%。

(图 / wind)

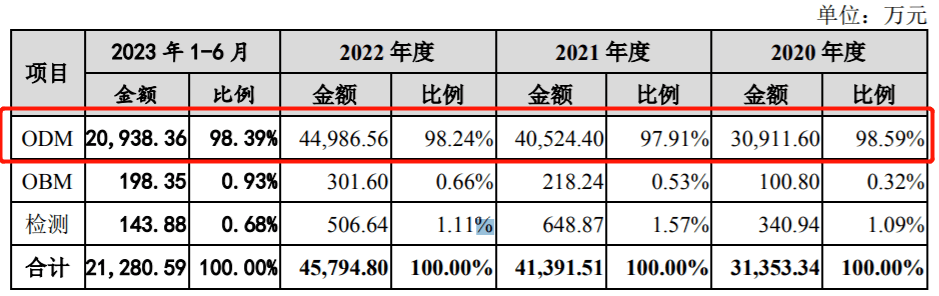

芭薇股份产品销售以ODM模式为主,该模式下,公司根据客户的要求,为其提供产品策划、配方研发、生产制造等全方位服务,产品为客户委托定制产品,产品商标、品牌均归属于客户。

2020年-2023年上半年,芭薇股份ODM模式销售金额分别为3.09亿元、4.05亿元、4.5亿元和2.09亿元,占当期营业收入等比例分别为98.59%、97.91%、98.24%和98.39%。

(图 / 芭薇股份第一轮审核问询回复函)

截至目前,芭薇股份累计为1000多个化妆品品牌提供产品及服务,与联合利华(包含:多芬、力士、凡士林等品牌)、仁和匠心、HBN、丸美、纽西之谜等国内外知名化妆品品牌商建立业务合作关系。

公司所代工的护肤品主要包括仁和匠心植物复合洁颜洁面乳、多芬绵绵洁面慕斯、HBN视黄醇塑颜精华乳等。

作为护肤品代工厂,其自身的研发创新能力必不可少,这样才能够吸引下游客户与其合作,然而芭薇股份却对研发创新不够重视。

招股书显示,2020年-2022年,公司的研发费用分别为2206.33万元、2891.94万元、2701.41万元,占营业收入的比例分别为7.03%、6.96%、5.88%,处在连年下滑的趋势。

相比之下,同行可比公司的研发费用率却在不断走高。2020年-2022年,芭薇股份同行业可比公司的研发费用率平均值分别为3.80%、5.20%、6.74%,2022年,芭薇股份的研发费用率低于同行平均值。

(图 / 芭薇股份招股书)

芭薇股份的研发费用率逐年走低,可见公司对于研发创新的重视程度相对不足,长此以往,对公司的进一步发展是不利的。

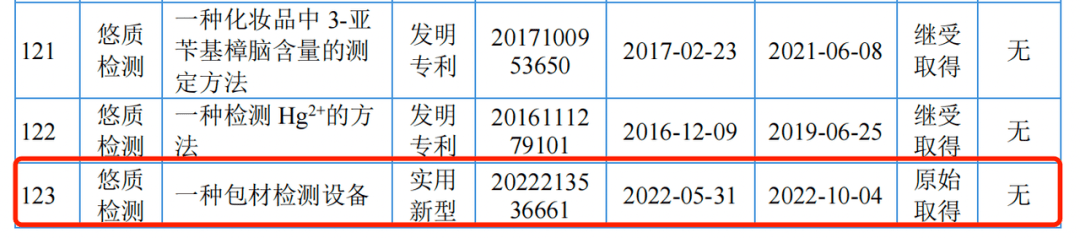

值得一提的是,2019年10月,芭薇股份子公司悠质检测成立,悠质检测主要进行产品检测业务,包含化妆品、化学原料、香精香料、洗涤消杀类、包装材料及制品五大类。

其中,悠质检测与检测业务相关的3项专利中,仅“一种包材检测设备”实用新型专利为原始取得,其余两项发明专利均是继受取得。

(图 / 芭薇股份招股书)

对此,监管层也进行了问询,要求芭薇股份结合与检测业务相关的2项发明专利为继受取得的原因、受让专利的具体情况、在发行人产品的应用情况,说明检测业务是否依赖于外部机构等问题进行说明。

随着消费者需求不断迭代升级,大部分化妆品“爆款”在次年的市场热度都会有所下降,打造长盛不衰的“爆款”难度不断提高。因此,芭薇股份只有通过加大研发投入力度,才能够研发出“爆款”,维持市场竞争力。

3、供应商变动频繁且规模小,产能利用率不足仍募资扩产

招股书显示,芭薇股份采购主要由包装材料及原材料所构成,原材料主要包括添加剂、保湿剂、表面活性剂、油脂等。

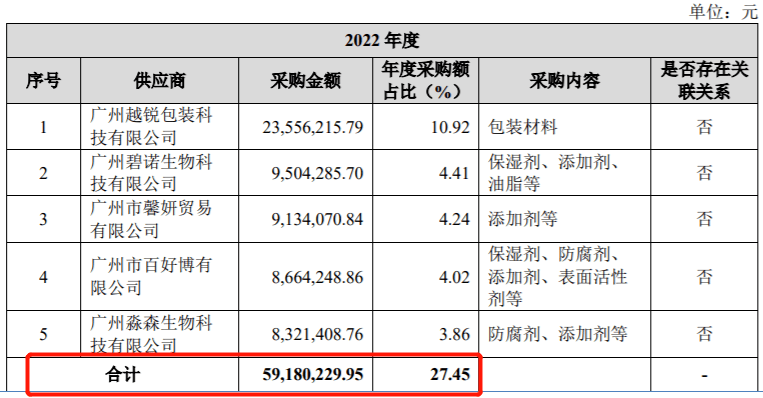

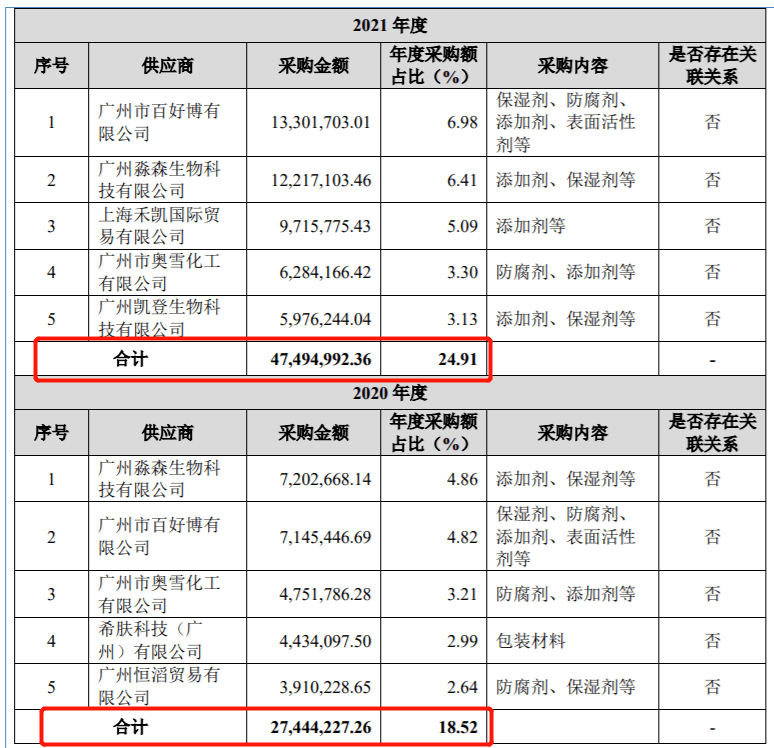

据了解,化妆品原材料供应商多为化工企业。招股书显示,2020年-2022年,芭薇股份向前五大供应商的采购金额分别为2744.42万元、4749.5万元和5918.02万元,占年度采购额比例分别为18.52%、24.91%和27.45%。

其中,2020年和2021年,广州淼森生物科技有限公司和广州市百好博有限公司为公司前两大供应商,2022年为第五大和第四大供应商,相对稳定。然而,公司其余供应商变动频繁且规模较小。

(图 / 芭薇股份招股书)

企查查显示,广州越锐包装科技有限公司成立于2012年,注册资本为500万元,实缴资金仅为28.8万元,参保人数仅为19人。

(图 / 企查查)

这样一家规模较小的公司,2022年却一跃成为芭薇股份的第一大供应商,芭薇股份向其采购包装材料,采购金额2355.62万元。

与此同时,2022年,芭薇股份前五大供应商中还增加了两个“新面孔”——广州碧诺生物科技有限公司和广州市馨妍贸易有限公司。

企查查显示,广州碧诺生物科技有限公司成立于2016年6月,注册资本500万元,实缴资本100万元。此外,2022年公司参保人数13人,却成为芭薇股份成为第二大供应商,采购金额950.43万元。

(图 / 企查查)

广州市馨妍贸易有限公司成立于2014年1月,注册资本100万元,实缴资金78万元。2022年该公司参保人数仅为4人,却成为芭薇股份第三大供应商,采购金额913.41万元。

(图 / 企查查)

此外,2021年芭薇股份前五大供应商——上海禾凯国际贸易有限公司,实缴资本96.5万元,2022年参保人数3人;广州凯登生物科技有限公司实缴资本260万元,但2022年参保人数仅为6人。

(图 / 企查查)

令人疑惑的是,芭薇股份为何会频繁向规模较小的公司进行采购?招股书表示,芭薇股份一般根据客户的订单需求,选择原材料产品质量好、供应稳定性强、交货速度快、价格合理的供应商。

不过,在频繁变动之中,芭薇股份与供应商之间是否存在其它利益安排,此举还需公司进一步解释。

另外,「子弹财经」注意到,芭薇股份此次募集资金8400万元,其中4000万元拟投入智能生产车间建设项目,对现有的化妆品产品进行产能扩充。

但芭薇股份的化妆品产能利用率并不充足。2020年-2023年上半年,公司产能利用率分别为82.56%、81.31%、80.07%和82.41%;2020年-2022年期间下降2.49个百分点。

(图 / 芭薇股份第一轮审核问询回复函)

对此,北交所也要求公司说明扩产建设项目的合理性和必要性,产能扩张是否具有足够订单支撑。芭薇股份回复函中称,公司持续开拓品牌客户,订单储备情况良好,产能扩张具有足够订单支撑。

然而,芭薇股份在产能利用率不足的情况下,却仍要募资投产,其中的合理性令人怀疑。此外,面对供应商变动频繁的问题,芭薇股份该如何应对?其业绩会受到多大程度的影响?

在上述不利情况下,芭薇股份能否顺利闯进北交所,「子弹财经」也将持续关注。

*文中题图来自摄图网,基于VRF协议。