海盛钨业高息向创始股东借款,与京瓷集团关联交易公允性存疑

2023年12月17日

评论数(0)

出品 | 子弹财经

作者 | 左星月

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

钨丝因在电灯泡中广泛使用而被人们所熟知,作为从事钨制品的研发、生产和销售的赣州海盛钨业股份有限公司(以下简称“海盛钨业”)的IPO进程也十分引人关注。

6月26日,海盛钨业在创业板首次递交了招股说明书。12月8日,深交所官网披露了海盛钨业二轮审核问询回复函。

招股书显示,海盛钨业本次公开发行股票数量不超过3365.70万股,占总股本比例不低于25%,募集资金4亿元,用于生产项目及补充营运资金。

然而,海盛钨业毛利率下滑,经营活动产生的现金流量净额连年净流出,向关联方拆借资金等诸多问题令人关注。种种问题为其IPO之路增添了更多不确定性。

1、毛利率逐年下滑,现金流净流出2.72亿

作为国家第一批工信部公告的符合《钨、锡、锑行业准入条件》的企业,海盛钨业目前的产品线已覆盖氧化钨、钨粉、碳化钨、钨条、钨丝及高性能硬质合金等几乎全部钨制品。

与此同时,海盛钨业也是我国获得钨品直接出口资格的16家企业之一。

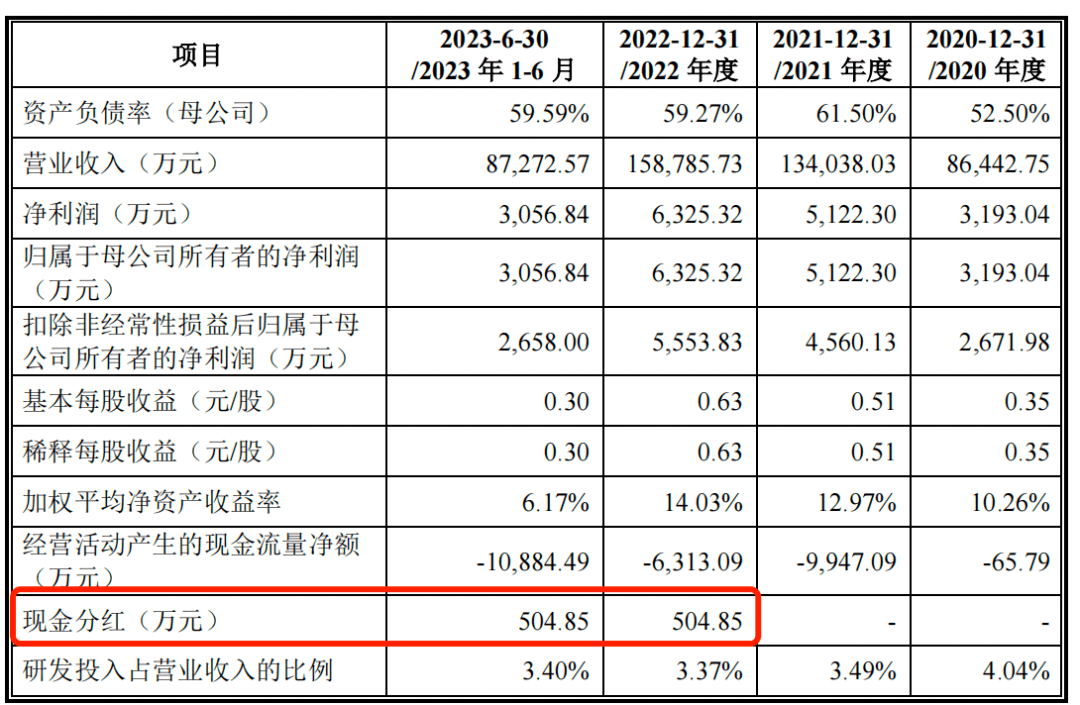

2020年-2023年上半年(以下简称“报告期”),海盛钨业的营业收入分别为8.64亿元、13.40亿元、15.88亿元和8.73亿元,同期归母净利润分别为3193.04万元、5122.30万元、6325.32万元和3056.84万元。

(图 / Wind(单位:万元))

从数据上看,海盛钨业的业绩可圈可点,呈现出营收连年增长的趋势,但是公司的毛利率却在持续下降。

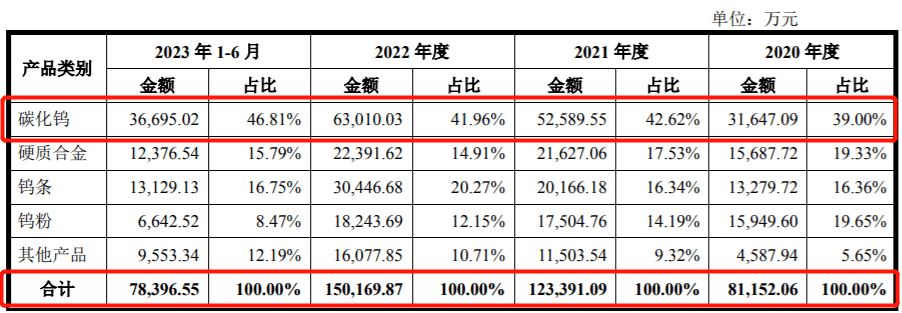

碳化钨是海盛钨业的核心产品。报告期内,公司碳化钨收入分别为3.16亿元、5.26亿元、6.30亿元和3.67亿元,占公司主营业务收入的比例分别为39%、42.62%、41.96%和46.81%。

(图 / 海盛钨业招股书)

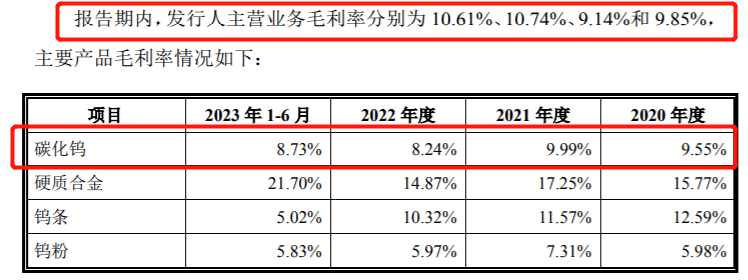

可见,海盛钨业碳化钨的营收逐年走高,但其毛利率却在走低,报告期内,其毛利率分别为9.55%、9.99%、8.24%和8.73%。

(图 / 海盛钨业招股书)

不仅如此,钨条、钨粉的毛利率整体上也呈现下滑趋势。2023年上半年,钨条的毛利率为5.02%,钨粉的毛利率仅有5.83%。

因此,公司主营业务毛利率整体上处在下滑状态。报告期内,海盛钨业主营业务毛利率分别为10.61%、10.74%、9.14%和9.85%,2022年主营业务毛利率创报告期内新低。

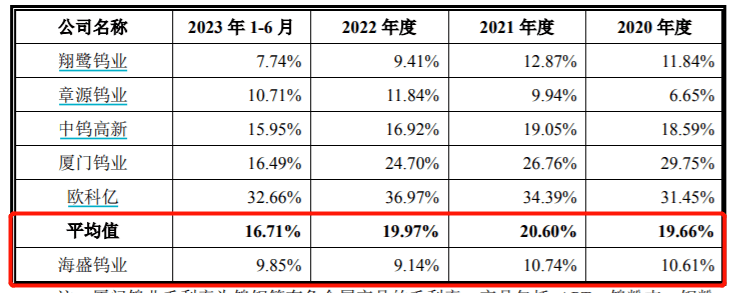

与此同时,同行业可比公司的毛利率均值分别为19.66%、20.60%、19.97%和16.71%,海盛钨业毛利率分别低于同行均值9.05个百分点、9.86个百分点、10.83个百分点和6.86个百分点。

(图 / 海盛钨业招股书)

「子弹财经」注意到,海盛钨业不仅毛利率走低,现金流也相当糟糕。

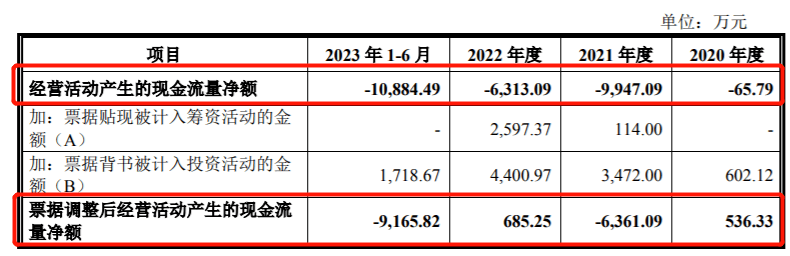

报告期内,海盛钨业的经营活动产生的现金流量净额分别为-65.79万元、-9947.09万元、-6313.09万元和-1.09亿元,报告期内合计净流出2.72亿元。

(图 / 海盛钨业招股书)

对此,海盛钨业解释称,公司业务处于快速发展阶段,在对上游供应商付现周期和对下游客户收现周期不匹配的情形下,经营性应收应付项目的变动及存货规模的快速增长,期间相关采购支出已付现而销售款项未及时收回,因此导致公司的现金流不佳。

不仅如此,报告期内,海盛钨业经票据调整后的生产经营活动产生的现金流量净额分别为536.33万元、-6361.09万元、685.25万元和-9165.82万元。虽然经过调整,但2021年和2023年上半年现金流仍然处在净流出的状态。

值得注意的是,顺利通过IPO审核的一个关键因素是企业能否自证自身成长性和收入增长的持续性。但目前海盛钨业不仅毛利率走低,且经营活动现金持续流出,未来公司业务能否具有成长性还有待观察。

2、实控人持股集中,向创始股东高息拆借资金

由于盈利能力减弱,“造血”能力低下,海盛钨业手上的资金可谓是捉襟见肘。

然而蹊跷的是,海盛钨业此前还曾高息向股东及其亲属大额拆入资金以满足需求。

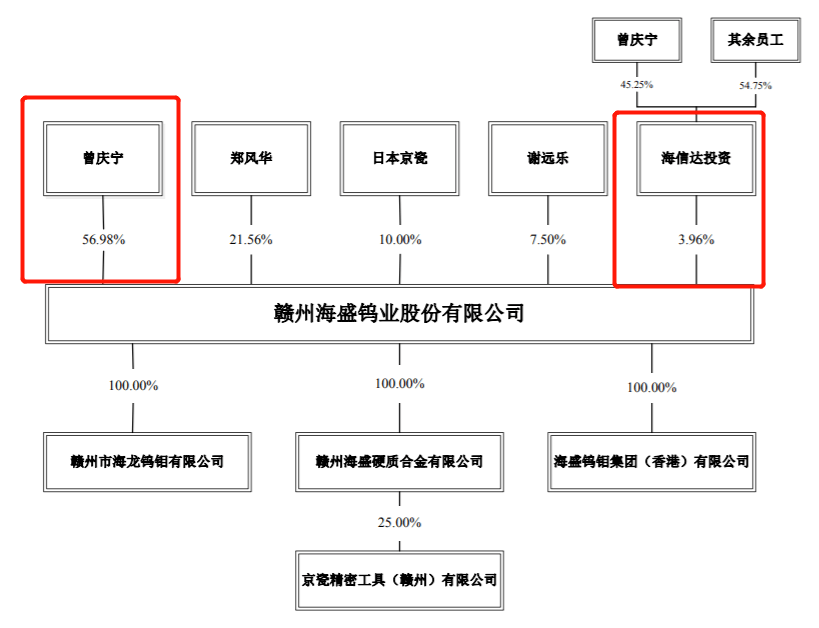

招股书显示,2006年2月9日,曾庆宁、郑风华、庄芳及谢远乐共同出资设立海盛钨业前身——赣州市海盛钨钼有限公司(以下简称“海盛有限”)。

2021年11月30日,海盛有限全体股东作为发起人签订《发起人协议》,共同设立海盛钨业。

截至招股书签署日,海盛钨业的控股股东、实际控制人为曾庆宁,通过直接持股方式持有5752.92万股股份,并通过海信达投资间接控制400万股股份,合计支配公司60.94%股份的表决权,处于控股地位。

(图 / 海盛钨业招股书)

招股书显示,2020年-2022年,海盛钨业向三位创始股东借款,用于购买原材料等,满足临时性营运资金需求。

招股书披露,海盛钨业主要产品所需的原材料包括钨精矿、APT、碳化钨、钴粉等,公司没有自有钨矿,主要向拥有上游钨、钴矿资源和渠道资源的中钨高新、翔鹭钨业、洛阳钼业、大余县福鑫矿业有限公司等供应商采购。

因此,海盛钨业需要大量的资金去购买原材料。

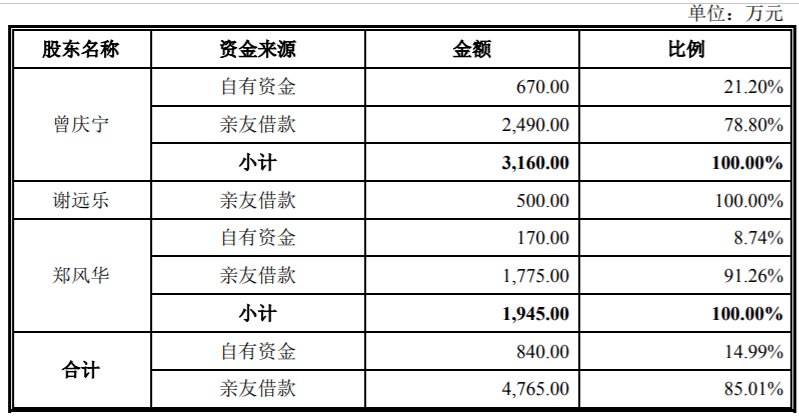

在资金不足的情况下,2020年-2022年,海盛钨业向股东曾庆宁、谢远乐和郑风华借款总计5605万元,其中向曾庆宁借款3160万元,向谢远乐借款500万元,向郑风华借款1945万元。

(图 / 海盛钨业二轮审核问询回复函)

上述股东的资金来源包括其自有资金和亲友借款,三人各自向亲友借款金额合计高达4765万元。

按理来说,向股东借款说明公司资金已经十分紧张,但奇怪的是,海盛钨业在2022年现金分红504.85万元,2023年上半年又再次分红504.85万元,其中的合理性令人怀疑。

(图 / 海盛钨业招股书)

有意思的是,海盛钨业向股东的借款利率远高于市场利率。

2020年-2022年,海盛钨业按照7.83%的利率向上述三名股东偿还利息,而彼时市场上普遍的借贷利率为6%左右。

海盛钨业向股东借款的平均借款周期在1年左右,而公司1年期银行贷款利率平均为4.72%,融资租赁的实际利率为6%-9%。报告期内,扣除为股东代扣代缴的个人所得税、城建税及其附加等,海盛钨业向股东的实际还款利率为6%(年利率、不含税),仍高于向银行借款的利率。

那么,海盛钨业为何要以高于市场价的利率向股东等人借款?其中是否存在利益输送情况?对此,深交所也提出了疑问。

在二轮回复函中,海盛钨业表示,公司向股东借款利率与融资租赁实际利率较为接近,同时股东对其亲友的民间借贷借款条件、还款期限较为宽松,考虑到相关股东的融资成本,借款利率高于市场利率具有合理性。

另外,「子弹财经」注意到,公司二轮审核问询回复函中显示,曾庆宁曾向亲友借款,其中就包括严**。

值得一提的是,海盛钨业并未将严**的具体名字进行披露,仅说明严**为海盛钨业客户上海新矢野贸易有限公司、居间商 ZM TRADING LIMITED实际控制人。

(图 / 海盛钨业二轮审核问询回复函)

「子弹财经」在企查查查询到,上海新矢野贸易有限公司的实控人为严忠明,同时,该公司也是海盛钨业第一大客户YANO METALS CO.,LTD(日本矢野金属株式会社)的子公司。

(图 / 企查查)

也就是说,海盛钨业披露的严**大概率就是严忠明。然而在招股书中,公司并未透露出此关系。

在深交所追问下,海盛钨业才表示实控人曾庆宁与严忠明之间的资金来往,并表示曾庆宁按约向严忠明偿还本金利息,不存在其他利益安排或约定。

而这也说明海盛钨业或许存在选择性披露的情况,这也难免令人质疑公司是否切实履行了告知义务。

3、京瓷集团既是股东又是客户,关联交易风险凸显

除此之外,深交所还关注到了海盛钨业的关联交易情况。

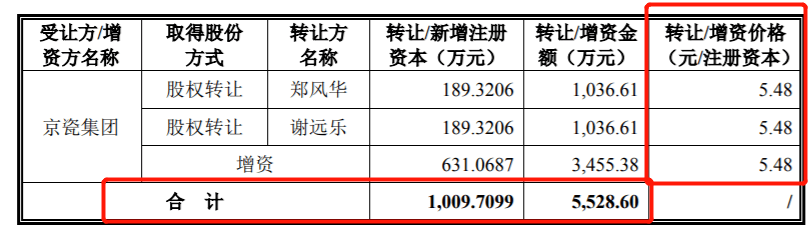

招股书披露,2020年10月27日,京瓷集团出资3455.38万元认缴海盛钨业631.07万元注册资本。

同年11月19日,郑风华和谢远乐分别将其持有的公司2%股权转让给京瓷集团,转让价格为1036.61万元,增资及股权转让价格均为5.48元/注册资本。

(图 / 海盛钨业招股书)

资料显示,京瓷集团于1959年4月创立于日本京都,业务范围涵盖信息设备、电子元器件、精密陶瓷应用产品、半导体零部件等多个领域。海盛钨业2012年与京瓷集团开始接触,后续成功进入京瓷集团供应链。

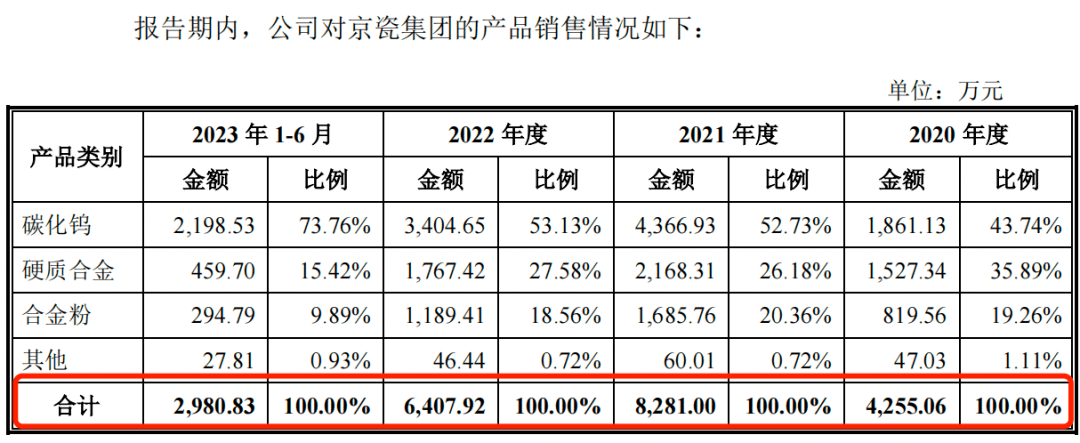

报告期内,海盛钨业向京瓷集团销售碳化钨、硬质合金、合金粉,销售收入分别为4255.06亿元、8281万元、6407.92万元和2980.83万元,占营业收入比例分别为4.92%、6.18%、4.04%和3.42%。

(图 / 海盛钨业招股书)

2020年和2021年,京瓷集团均为海盛钨业第二大客户,2022年为公司第三大客户。

兼具股东和大客户两重身份的京瓷集团给海盛钨业的业绩提供重大助力。但值得注意的是,海盛钨业和京瓷集团的关系不仅如此。

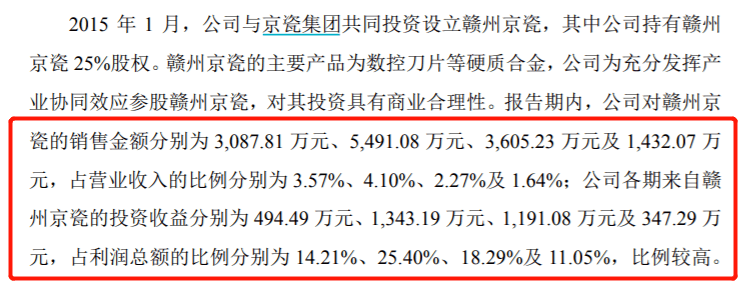

早在2015年1月,海盛钨业与京瓷集团就共同出资设立了赣州京瓷,其中,海盛钨业投资成本2500万元,持股比例25%,京瓷集团持股75%。

赣州京瓷主营业务为研发、制造、加工与销售有色金属材料、无机非金属合金、陶瓷及相关产品。

(图 / 海盛钨业招股书)

与此同时,海盛钨业与赣州京瓷也存在大量交易。报告期内,海盛钨业对赣州京瓷的销售金额分别为3087.81万元、5491.08万元、3605.23万元和1432.07万元。

此外,海盛钨业还从赣州京瓷获得大量收益。报告期内,海盛钨业来自赣州京瓷的投资收益分别为494.49万元、1343.19万元、1191.08万元和347.29万元,占利润总额比例分别为14.21%、25.40%、18.29%和11.05%。

不仅如此,2020年-2022年,海盛钨业还从赣州京瓷处分别取得现金分红444.95万元、1208.20万元和1094.80万元。

(图 / 海盛钨业招股书)

事实上,对于IPO公司股东是大客户的情况,其中交易价格是否与其他客户相同,是否存在利益输送等问题,是监管层普遍关注的重点。

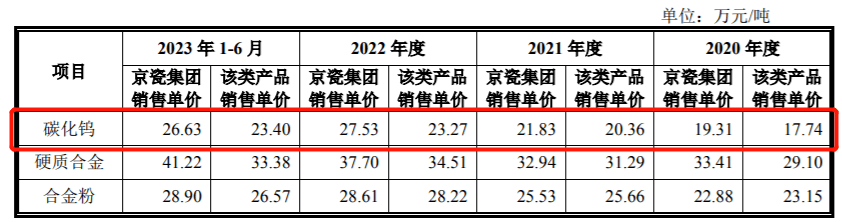

据招股书披露,海盛钨业对京瓷集团销售产品单价稍高于第三方客户。

以核心产品碳化钨为例,报告期内,海盛钨业该类产品销售单价分别为17.74万元/吨、20.36万元/吨、23.27万元/吨和23.40万元/吨;公司对京瓷集团销售单价分别为19.31万元/吨、21.83万元/吨、27.53万元/吨和26.63万元/吨。

(图 / 海盛钨业招股书)

对京瓷集团的销售价格偏高,也不免让人质疑关联交易价格的公允性。

事实上,不具有公允性的关联交易往往会影响上市公司财务报表的独立性和资产完整性,侵害公司、股东和其他权益人的合法权益。

因此,公司若要想成功通过监管层的审核,关联交易说不清楚是无法过关的。

那么,带着关联交易风险、自身造血能力低下等诸多问题的海盛钨业,后续能否成功闯进A股,「子弹财经」将持续关注。

*文中题图来自:海盛钨业官网。