全民健身时代到来,运动类APP如何"秀出肌肉"?

2018年12月01日

评论数(0)

随着人均收入的提升和闲暇时间的增加,健康的理念在人们心中的地位变得愈发的重要,居民健身的刚性需求基础也日渐成熟,运动和健身便随之成为了时代的新潮流。相信大多数人的朋友圈都被秀腹肌、晒健身的所占领过,走在大街也都受到过“游泳健身了解一下”的热情邀请。

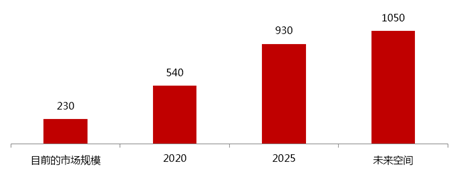

而这股健身的热潮也唤醒了很多行业的第二春,带动了其快速的发展,例如运动服饰、健身器械、智能手环、运动APP等领域,都乘着这股东风变得更加活泛。就运动健身类APP而言,就有着咕咚、Keep、悦动圈、Feel等各种垂直领域,而这看似虚无缥缈的环节,事实上却是蕴藏着巨大的市场空间。

经历了寒冬季的运动健身类APP,或将焕发第二春?

提到运动健身,有不少零基础的健身小白想要健身却苦于缺乏健身引导而放弃,而许多垂直类运动类APP便是针对这一痛点,将健身喜好者为目标人群,推出各种健身达人教学视频和健身根底的学习课程,还能免费为其打造全面的健身指南,而且对于那些只想在家里做做简单运动的用户来说,更是有着极大的诱惑力。

所谓需求创造市场,而资本的嗅觉往往是最灵敏的,早在2011年,运动健身类APP就受到过资本的追捧,当时,专职于健身运动网站的薄荷网和咕咚等企业都获得过天使轮和A轮融资。

而在2014年前后,运动APP的市场更是达到了高潮,不光有众多初创企业的投身入局,还有咕咚、悦动圈等十几个运动类App扎堆获得风投。据了解,在市场最为疯狂的时期,随便在AppStore里搜索“运动”两字,就会跳出来近3000个相关APP的搜索结果。

抽象来看,运动类App可以看做是一个流量的入口,其发展也几乎“仿制”了所有PC互联网产品的发展轨迹:以免费作为最大的利器、将获取用户作为基础工作、做的是流量获取-分发-变现的生意。在这个人口红利几近枯竭的背景下,流量的获取和分发能力几乎成为了互联网市场中最重要的资源。

而流量获取与再分发,在互联网的产业中还具有十分明显的垄断性——在垄断最基础的资源后,就可以往上挤压增值服务部分的利润,在经过增值服务的进一步发展,催生出更多的基础资源价值,进而加剧流量的马太效应。

有了流量,自然就有了行业的生存能力,而占据了大的流量入口,也就有了成为巨头的资本,进而形成生态型、入口型的商业形态,如此看来,资本的疯狂涌入也就不难解释。

不过,在2015年之后,运动APP资本的寒冬逐渐到来,到了2016年,融资的热潮更是开始迅速降温,大批的玩家被淘汰出局,能够获得融资的只剩下几家较为头部的企业,整个市场也从野蛮生长过渡到了寡头竞争的时期。

如今,运动健身类App在经历了过山车式的大起大落之后,市场上似乎又有了“回春”的迹象。今年2月份,咕咚获得2000万美金C+轮融资;7月10日,运动科技公司Keep宣布完成1.27亿美元D轮融资等。看起来,运动APP有望再次成为资本的风口,不过,从多数企业自身的发展来看,公司的转型和变革似乎也表明了运动APP们对产品形态共有的迷茫。

运动APP的蜜糖与砒霜:前进的道路仍有荆棘丛生

虽然资本市场有了回暖的迹象,但对于运动类APP而言,也仍在“内忧外患”的困扰之下蒙受到不少质疑。

先来看内忧的层面,当下行业同质化的景象日趋严重,很多运动APP虽然看似在不断更新迭代,但都基本是停留在计步、心率测量、卡路里耗费等五花八门的数据上,亦或者是提供GPS定位、显示运动路线图、耗时等最基础的服务,这些看似片面、专业的检测数据,对健身者的实践价值并不高。况且,在运动数据的测试和分析上,也存在着许多算法和技术上的硬伤,而这些浅层的运动功能不仅直接影响了用户对产品的信任和付费意愿,也没能强化企业的独有性,建立起竞争壁垒。

其次,就是来自于商业路径缺失的外患。对于任何一种商业模式而言,想要得以长期的发展,必须有足够强大的造血能力,仅依靠外界的融资输血带来的表面繁荣必然难以持续,运动APP行业也同样需求盈利的支撑。

众所周知,运动APP对用户最大的吸引力还是来源于软件推出各种健身教学视频和学习课程,可往往有些较为精品的课程还需要用户付费,如此一来,那些对软件付费意愿本就不高的用户更是难以对其产生兴趣和依赖。而如果课程全部免费,就需要靠投放大量的广告来维持盈亏平衡,可一旦广告占据页面过多篇幅,又会影响用户体验。

更为关键的是,健身还是一个十分单调而又令人身心疲惫的过程,受人惰性的催使,那些意志力不够坚定的人很难长期坚持下去,在他们眼里,传统的健身房和运动APP并没有太大的区别,即使是对于那些真正酷爱健身的狂热者来说,“撸铁”和专业的健身项目才是最爱,很难对APP上所提供的大众化的课程和商品提起兴致。

由此看来,运动类App不光陷入了盈利模式空缺的窘境,其引以为傲的用户粘性也在不断衰退。甚至在很多用户,运动APP的最大价值就是一个话题窗口和途径,是自己在社交软件中炫耀“我健身了”的道具。而这虽然背离了运动APP存在的初衷,但也总好过无人问津,当然,未来运动APP们的发展方向,就是要调动起用户的活跃性,真正发挥出自身的价值。

数据推动线下布局,运动APP还要回归“运动”本质

所谓春江水暖鸭先知,运动APP行业的遇冷,自然也是局内企业最先感触,在此背景之下,不少头筹玩家都纷纷另辟蹊径,为自己谋求生存之道。

首先就是以咕咚为代表的布局智能硬件阵营。近年来,咕咚接连发布了各种各样的智能硬件产品,从智能手环到智能耳机,从智能跑鞋到智能体脂秤等等,意图在智能硬件方面形成生态化建设,颇有一番小米布局生态的味道。

但不得不说,咕咚们所推出的智能硬件产品,相较于小米等老字号智能硬件厂商而言,各方面都并不占优。首先,智能硬件的生产需要考虑边际成本的因素,每一件智能产品的成本都与总产品量有关,受规模经济效益的影响,其产品总量越大,单个产品的成本就会越低。所以说,在当下“咕咚们”与’小米们”的销量存在巨大差距的现实中,性价比也就自然被拉开了距离。

而且,目前市面的智能硬件产品大多都面临着同质化严重的问题,功能和外形上都没有太大的差异,但不同的是,“小米们”拥有着智能手机这一“重武器”,且在智能硬件的技术层面有着深厚的基础,相对来说,“咕咚们”也同样无法与之抗衡。不过,也并不排除“咕咚们”能够异军突起,毕竟在运动健身的垂直领域还是拥有不少的话语权。

再来说以KEEP为代表的“新健身”阵营。在电商领域“新零售”概念火爆的同时,“KEEP们”所瞄准的线上线下结合的“新健身”也不失为一个绝妙的发展方向。

其实,关于“新健身”的概念早有萌芽,近年来,超级猩猩、Liking等互联网连锁健身品牌的门店分布已十分广泛,企业的发展也呈现出了良好的势头,而在今年三月份,Keep开的第一家线下店Keepland,与“前辈们”相比还是有所差异。

在Keepland的健身房中,没有一排排的健身器械,也没有淋浴间,有的播放着健身演示视频的大屏幕,看起来只是把原来手机App上的课程挪到了线下的大屏幕中,将地点从家里换成了健身房,线上与线下之间似乎并没有产生什么“化学反应”。

而要将线上APP真正做到与线下完美融合,最为关键的一点还是要利用线上好长期积累的数据优势。首先,通过AI算法对用户大数据的分析,深入了解用户的习惯和需求,进而得算出最适合开设健身房的地点。或是为服务提供方提供多维连接,如为健身房,私人教练提供高效智能的用户管理系统,利用自身的强互动性和社交元素,在为其输送用户的同时,还能帮助学员制定健身计划并收集反馈数据。

再者,就是通过对用户的多维数据分析,针对其可能匮乏的点,提供差异化的解决方案,来满足不同用户的不同需求。最后,则是不断完善自身技术层面的硬伤,提高用户使用频次,让用户对其产生情感依赖,在这方面,可以通过与老牌硬件厂商的合作,在数据方面做到精益求精,发挥出运动APP身为“”助手”应有的价值。

总的来说,运动APP行业的市场仍是一个巨大的增量市场,未来不光会有初创企业的不断加入,阿里和腾讯等互联网巨头的布局也初见端倪,残酷的竞争在所难免,而最终的市场格局究竟会沦为巨头垄断,还是由冷门主宰,还需静观其变。

科技自媒体“翟菜花”,订阅号:翟菜花,个人微信号zhaicaihua002,转载保留版权,违者必究。