苏宁收购家乐福中国:新零售赛道迎新变数

2019年07月08日

评论数(0)6月23日晚,苏宁易购发布公告称,苏宁全资子公司苏宁国际拟出资48亿元收购家乐福中国80%股份。交易完成后,苏宁易购将成为家乐福中国控股股东。苏宁易购表示,本次交易将帮助公司快速获取优质线下场景资源,进一步完善公司全场景业态布局。

家乐福作为欧洲第一大、全球第二大零售商,在1995年进入中国大陆,迄今已经24年。截至2019年3月,家乐福中国在国内拥有约3000万会员,开设有210家大型综合超市、24家便利店以及6大仓储配送中心,店面总建筑面积超过400万平方米,覆盖22个省份及51个大中型城市。如此“庞然大物”为何投身苏宁?

家乐福中国缘何托身苏宁

这一原由可以从家乐福中国的财报中窥视一二。

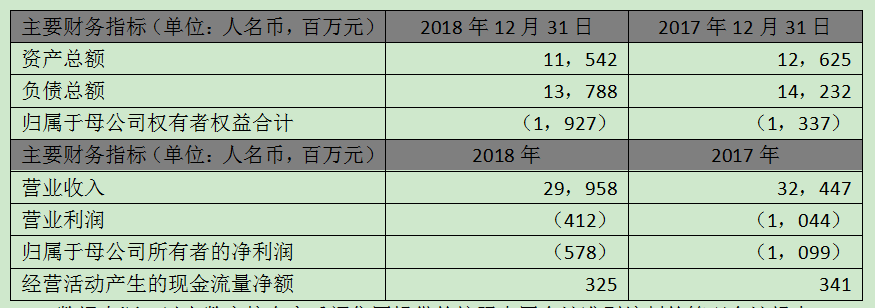

数据来源:以上数字摘自家乐福集团提供的按照中国会计准则编制的管理会计报表

从财务报表上看,家乐福中国的业绩和利润都在下降,2018年家乐福中国营业收入299.58亿元,较去年的324.47亿元下降了7.7%,2018年的营业利润也下降了60.5%。近两年资不抵债的窘境,也没有明显改善的迹象。可见持续亏损是家乐福中国选择抽身国内市场的首要原因。

第二个原因则是国内电商布局线下,大卖场业态走向衰亡。线上电商的发展陷入瓶颈,为了打破这一天花板,中国的零售商巨头们提出了“新零售”的概念,电商们陆续抢占线下市场。这使得大卖场业态逐步走向衰亡。家乐福中国享受了时代的增长红利后也无可避免的随着大势坠入低迷,最终不得不放弃中国市场。

其实苏宁并不是家乐福中国的唯一选择,早在2018年1月,家乐福曾宣布与腾讯、永辉超市签署一份关于家乐福中国的潜在股权投资意向书,但未公布投资金额和持股比例;与此同时,家乐福中国与腾讯达成战略合作关系。然按照腾讯的投资逻辑,只做零售工具箱,对标的公司没有过强的控制欲,基本保持5%左右的非积极持股。显然,腾讯方的投资并不能满足家乐福中国的胃口,这才奔向了苏宁的怀抱。

除了家乐福,德国零售巨头Metro AG (B4B.DE) 麦德龙同样在为其中国业务寻找买家,阿里巴巴和腾讯控股为潜在买家。至此,国内新零售市场,入局者众,离席者众,起伏动荡。

新零售市场动荡不停

“新零售”这一概念最早是在2016年10月份的云栖大会上,由阿里巴巴创始人马云提出。彼时,线上电商的发展触碰到了天花板,电商如何冲破这一瓶颈?马云提出了线上线下一体化的“新零售”,认为“新零售”才是电商的未来。

在提出“新零售”之前,阿里已经在试水“新零售”。2014年3月31日,阿里巴巴入股实体企业银泰商业,持股比例不低于25%,随着时间推移,阿里巴巴将其一步步私有化,使其成为线上线下零售百货的转型平台,推动线上线下零售体系的发展与完善。

2015年8月10日,阿里巴巴与苏宁云商达成合作了意向,互相持股。双方同一时间宣布达成全面战略合作,将全面落实国家互联网+战略,打通线上线下全面提升效率,为中国乃至全球的消费者提供更加完善的商业服务。阿里巴巴旗下的天猫向苏宁开放了线上营业渠道,同时将苏宁物流作为菜鸟网络的物流服务公司,而苏宁则向阿里巴巴开放了线下门店、售后服务、物流等资源。全面推进新零售的进程。

同时阿里巴巴开启了盒马鲜生业务、提出“新零售”概念两步棋落地,向市场下了一笔关于未来消费模式更迭的赌注。国内其他电商纷纷跟注,腾讯力挺的永辉超市兴起超级物种,京东推出了7FRESH,苏宁易购打造苏鲜生,美团开启每日优鲜。一场线下圈地便轰轰烈烈的到来。

但新零售毕竟是个筹码过高的牌桌,对于所有玩家来说,砸下真金白银去赌一个不能肉眼可及的未来,并不是件容易的事。2019年,一些跟注者明显露出了疲态。

主打“超级物种”这一模块的永辉云创财务数据显示,2017年及2018年1-9月,该公司分别实现营业收入5.66亿元、14.78亿元,净利润-2.67亿元、-6.17亿元。永辉云创的持续亏损拖累了永辉超市的业绩。2018年上半年,永辉超市在营业收入同比增长21.47%的情况下,净利润反倒下滑11.54%。其中,永辉云创对永辉超市净利润的影响为-1.91亿元。在深思熟虑之后,2018年12月4日,永辉超市发布公告称,将与永辉超市创始人、CEO张轩宁签订《永辉云创科技有限公司股权转让协议》。

近日,凤凰网科技(id:ifeng_tech)独家从多个信源处获悉,京东生鲜正在酝酿一场裁员,其中也涉及到一直被外界看做是对标阿里盒马鲜生的7FRESH也在调整范围内。消息称,京东生鲜事业部近期正在进行小规模的人员调整,而新一批裁员将在京东年度最大促销节点618后展开。同时,7FRESH的情况也不容乐观。据称,7FRESH近期调整较大,物流副店、运营副店、杂百主管等多个职位的员工都将在被优化之列。

即便是提出概念并率先起跑的盒马鲜生,至今除个别店面实现盈利外,更多店铺仍处于亏损状态。

短期内看不到回报,使得新零售的门槛被抬高。没有足够的资本打基础,何以入局新零售?这意味着新零售在发展的初期就开始了洗牌。

在新零售的赛道上,持续的烧钱为新零售玩家们带来了巨大的压力。重压之下,有些企业壮士断腕,如家乐福中国,毅然跳出了新零售的圈子,及时止损;又有如阿里、腾讯、苏宁这样的电商巨头,果断加码,去赌一个未来。

苏宁加码,夹缝求存

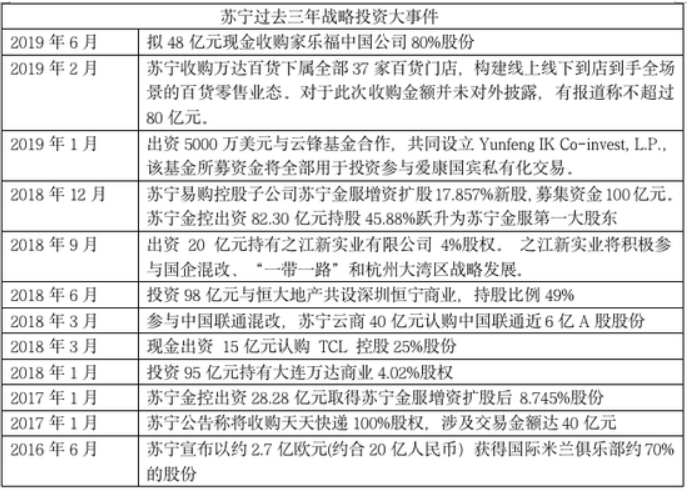

在苏宁收购家乐福中国80%股权之前,苏宁已经收购了万达百货37家门店。根据wind数据显示,过去三年苏宁并购案例已超过10起。据统计,这三年苏宁战略投资金额已超500亿元。苏宁意图同阿里、腾讯一争高下的野心展露无遗。

图片来源:新浪财经

苏宁的全场景业态布局从很久之前就启动了。2014年,线上快消平台“苏宁超市”成立;2016年,首家苏宁小店开业;2017年,首家苏鲜生精品超市开业。苏宁快消的发展速度之快令人叹为观止。

尤其是2018年以来,苏宁快消供应链进一步加快步伐,线下场景开始爆发,仅2018年就新增4000多家苏宁小店;2019年初,苏宁再度加码,宣布成立快消集团,融合商品规划、供应链管理、双线运营、市场、服务等统一职能,进一步集约。不同于传统商超、传统电商线上线下各自为战,苏宁快消依托苏宁的整体智慧零售战略,在O2O融合上具有天然的优势。

在线上,苏宁集合了苏宁易购主站、“苏宁超市”“苏宁拼购”“红孩子”入口、苏宁小店独立APP等,形成体系化的线上流量入口矩阵;在线下,又集合苏宁小店、苏鲜生、苏宁红孩子、苏宁零售云等业态,通过全场景覆盖的布局,实现服务体验的提升和用户粘性的保证,同时利用实体门店的不可替代性,大幅降低履单成本,提升快消供应链效率。

目前,苏宁在线下有6000多家苏宁小店可与家乐福门店联合,完善最后一公里配送网络,提高到家模式的效率并节约物流成本。苏宁内部人士称,苏宁小店的布局更利于苏宁渠道下沉到社区。但问题是,苏宁小店的模式存在着被复制的风险,如果有更优惠加盟费的业内非自营加盟店入局,品牌将面临被替换的风险。

对苏宁来说,目前最具威胁力的其实是同行竞争。新零售的玩家们正在经历一场前所未有的场景争夺,除苏宁外,阿里、腾讯这样的商业巨头对线下市场亦是虎视眈眈。

阿里巴巴2018年的财年报告显示,在2018年,阿里在新零售方面的资本布局明显提速,战略投资高鑫零售并成为第一大股东,并对银泰商业进行增资。截至2018财年末,阿里巴巴旗下盒马鲜生在全国已开出37家门店,覆盖全国9个主要城市。到4月底,盒马门店更增加到46家,覆盖全国13个城市。

而从今年4月初腾讯公布的2018年零售相关成绩单来看,2018年初,腾讯加大了对永辉超市的资金投入,这一年里与超过20家领导企业共同探索零售数字化,智慧零售贡献业绩量高达10%。截至2018年末,步步高实现数字化会员500.8万,其中,公司与腾讯打造的首家智慧门店,数字化会员达到21万,来客数增长130%,会员占比保持强劲增长,订单对比去年同期增长20%,业绩增长27%。

由此可见,新零售布局的范围已经拓展到了资本、场景、技术和模式等诸多层面。蛇眼财经认为,相较于阿里、腾讯,苏宁在技术这一层面略显逊色。互联网背景下,大数据、人工智能、云计算和区块链与新零售紧密结合,这些技术逐渐成为新零售时代消费场景赋能的主要利器。

新零售时代,找到真正可以驱动新零售发展的新技术才是这场混战的战略要点。在这场格局之争里,技术将成为制胜利器,为企业扫除危机。在这样的大环境下,新技术的不断涌现与较量,会将新零售推进一个全新的阶段。

新零售外参认为,苏宁应该深挖自身“智慧零售”这一方面的潜能,加大对大数据、数据分析、人工智能、区块链等技术的研究,从数据出发,利用自身全业态覆盖的优势,去贴近消费者,提升品牌的竞争力,才能在阿里和腾讯的强压之下稳步发展。