资本风云|减肥竟靠泻药,持续亏损的碧生源“卖子”求生?

2023年09月08日

评论数(0)

出品 | 创业最前线

作者 | 左星月

编辑 | 胡芳洁

美编 | 邱添

审核 | 颂文

在“身材焦虑”只增不减的当代社会,减肥产品、减肥方法花样百出,这也催生了蓬勃发展的“减肥经济”。

8月28日,主营减肥类保健品的碧生源控股有限公司(以下简称“碧生源”)披露了2023年半年报。

2023年上半年,碧生源并没有走出持续亏损的泥沼,亏损金额也在持续扩大。因此,公司不得不靠甩卖子公司、裁员来艰难维系。

不仅如此,碧生源旗下减肥产品多次被消费者投诉,还被爆出非法添加泻药,产品质量也广受质疑。

为什么碧生源的减肥生意不香了?

1、持续亏损,向关联方甩卖资产

“快来给你的肠子洗洗澡吧”,碧生源打出的口号,想必许多减肥人士并不陌生。

碧生源主打碧生源牌常润茶和常菁茶两款产品,此外,碧生源还推出了碧生源牌纤纤茶、清源茶、奥利司他胶囊等减肥产品。

(图 / 碧生源公告)

碧生源可以算是国内减肥产品的先行者,早在2010年,就依靠减肥茶在港交所上市。2016年,国家食品药品监督管理总局要求“保健产品的名称中不得带有功效性宣传文字”,碧生源减肥茶停产、更名后再度上市。

然而,碧生源却并没有依靠减肥茶产品实现业绩上的飞跃。

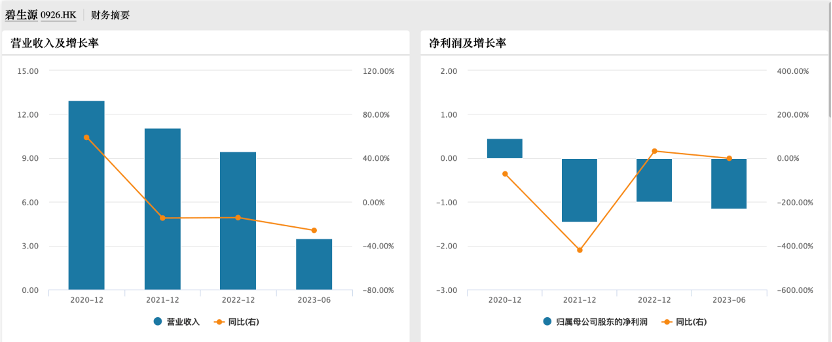

2023年半年报显示,上半年,碧生源实现营业收入3.43亿元,同比下滑15.1%;公司亏损总额为1.74亿元,较2022年上半年亏损911万元,同比扩大1815.37%。

可以看出,碧生源2023年上半年不仅营业收入有所下滑,亏损金额更是大幅增长。

事实上,近年来碧生源一直深陷在亏损的泥沼。

公开资料显示,2020年-2022年,碧生源营业收入分别为12.93亿元、11.01亿元、9.43亿元;同期净利润分别为1.31亿元、-1.14亿元、-1.04亿元。不仅营收不断下降,盈利能力也持续下滑。

(图 / wind)

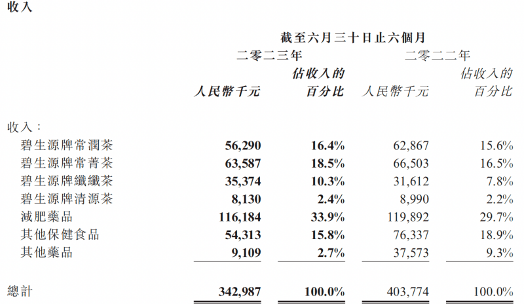

分产品来看,碧生源核心产品常润茶、常菁茶、纤纤茶、清源茶(以下简称“四茶”)收入为1.63亿元,同比下降3.9%;减肥药品收入为1.16亿元,同比下降3.1%。

其中,碧生源牌常润茶的收入由2022年上半年的6286.7万元,下滑至2023年上半年的5629万元;碧生源牌常菁茶的收入由2022年上半年的6650.3万元,下滑至2023年上半年的6358.7万元,同比降幅分别为10.46%、4.38%。

(图 / 碧生源半年报)

面对销售金额的萎靡,碧生源也打出了“稳经营、调结构、降成本、提质效”的战略。

「界面新闻·创业最前线」注意到,碧生源为了降低公司运营成本,将附属公司的股份“赔本贱卖”。

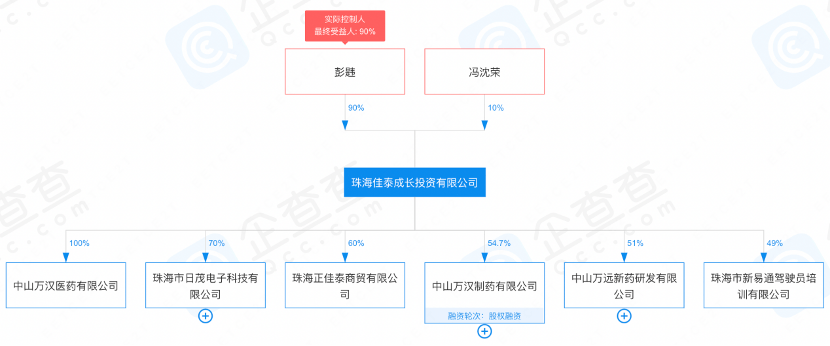

半年报显示,2023年5月,碧生源的间接全资子公司西藏创业投资有限公司(以下简称“千瑞万福”)将其持有的中山万汉医药有限公司、中山万远新药研发有限公司、中山万汉制药有限公司(以下简称“目标公司”)51%的股权,打包出售给珠海佳泰成长投资有限公司(以下简称“珠海佳泰”),出售价格为1.38亿元。

将附属公司的股权出售后,碧生源总资产减少了5.68亿元;负债金额减少了2.82亿元;非控股权益减少1.98亿元。

碧生源看似减少了负债,降低了公司的运营成本,但是实际上,公司的资产也大幅缩水。

此外,珠海佳泰的实际控制人为彭韪,持有珠海佳泰90%的股份。与此同时,彭韪还是碧生源的副总裁,主要负责公司药品的研发、生产及运营工作。

(图 / 企查查)

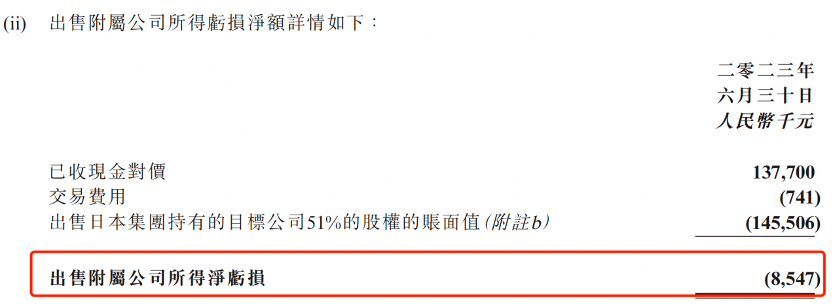

值得一提的是,碧生源把自己的附属公司转卖给了关联方,反而净亏损854.7万元,这种“赔本买卖”中,是否存在利益输送的可能,还需要碧生源的进一步解释。

(图 / 碧生源半年报)

这并不是碧生源第一次变卖资产来弥补亏空。早在2021年11月,碧生源间接全资附属公司与买方订立意向协议,出售旗下位于上海市普陀区中山北路的8处房屋及房屋占用范围内的土地使用权,此项交易总代价5600万元,交易完成后,公司获得净额收益4963万元人民币,用作集团主营业务的发展和运营。

公司连年亏损,碧生源将资产出售是否存在着“粉饰业绩”的可能性?想要靠“赔本甩卖”维持公司的营生,不是一个长久之计。

2、营销靠“卖惨”,业绩不行裁员自救

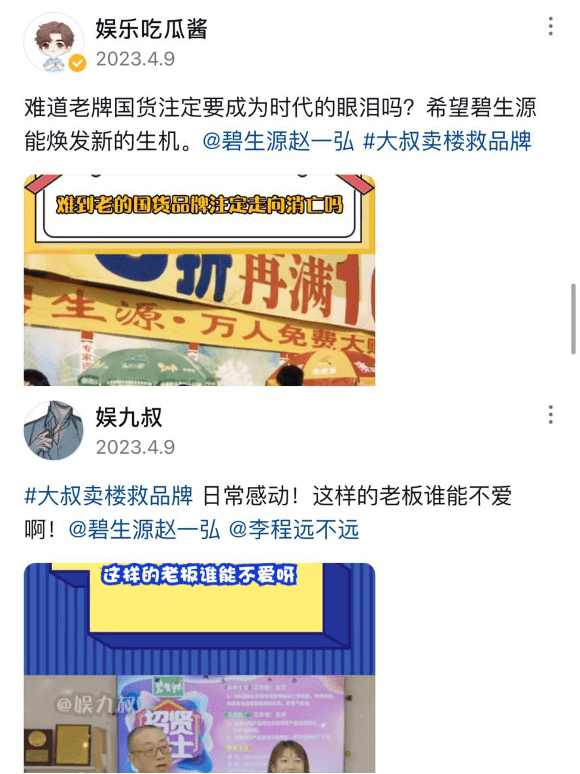

近年来,碧生源加大了线上平台的宣传力度。「界面新闻·创业最前线」注意到,碧生源在短视频平台主打“卖惨”。

记者发现,碧生源的创始人、董事长赵一弘也在抖音开通了自己的账号。

(图 / 抖音)

赵一弘已经在自己的抖音账号发布了32个作品,像许多创业者一样,赵一弘发布的作品多是讲述自己艰难的创业故事,此外,不乏“为了让碧生源活下去,赵一弘卖房救公司”等话题。

也许是看到一些国货卖情怀的成功案例,碧生源也想通过同样的手段,加强在营销号中的宣发,以博得消费者好感。

「界面新闻·创业最前线」注意到有不少共鸣方向的言论,包括“听说老牌国货碧生源沦落到卖楼维持经营了,创始人赵一弘在最惨的时候也没有通过卖惨博关注,他把能卖的房都卖了保证企业活下来。”、“真的会被老一代国货创业者感动到,碧生源创始人为了让公司活下去居然都卖房了”等。

在抖音,一些娱乐营销号都在为碧生源的“老国货情怀”进行宣传。

(图 / 抖音)

一提起老牌国货的困境,一般人们都会想到质量优秀却不为大众所知的老字号产品。然而,碧生源真的能担起老国货的名头吗?

事实上,碧生源每年在营销方面的投入并不少。2021年-2023年上半年,碧生源的销售及市场营销开支分别为5.22亿元、3.90亿元、1.62亿元,占营收的比重分别高达47.41%、41.36%、47.23%。

此外,半年报显示,碧生源在新零售、兴趣电商、O2O、B2C、跨境电商等新销售模式方面都进行了积极尝试,并通过高铁、屏媒、小红书、达人、抖音、快手等媒介不断扩大品牌的传播力度。

碧生源的线上销售团队已经在35个电商平台上开设122个店铺进行产品的销售。然而,线上布局并没有挽救碧生源业绩亏损颓势。

除了变卖资产外,碧生源还通过裁员“自救”。

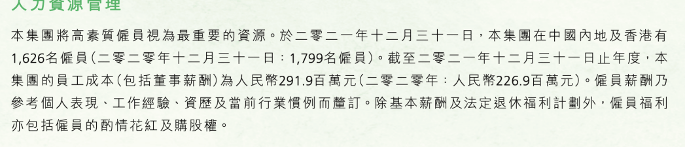

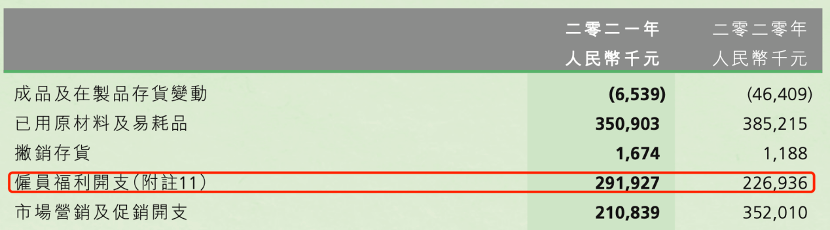

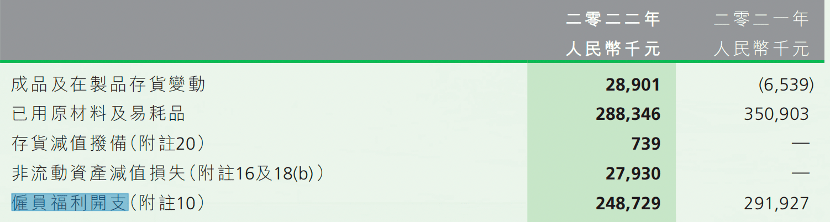

半年报显示,截至2023年6月30日,碧生源共有802名员工,而在2022年末,碧生源还拥有913名员工。短短半年时间,碧生源就减少了111名员工。

近年来,受疫情以及业绩滑坡的影响,碧生源一直在裁减员工数量。2020年末公司共有1799名员工,到了2021年末碧生源员工数量便下滑至1626名,2022年末员工数量更是直接“腰斩”。

(图 / 碧生源2021年年报)

公开资料显示,2020年-2022年,公司的员工福利开支分别为2.27亿元、2.92亿元、2.49亿元。值得注意的是,碧生源员工数量大幅减少,但是员工开支却并没有随之缩减,2022年的员工开支甚至超过了2020年,其中的合理性还需碧生源的进一步解释。

(图 / 碧生源公告)

3、质量问题频现,减肥产品竟是“泻药”?

产品是企业安身立命的基础,但碧生源自成立以来,就是一个负面缠身的公司。

其中,最让消费者诟病的,就是碧生源减肥产品“泻药”丑闻。

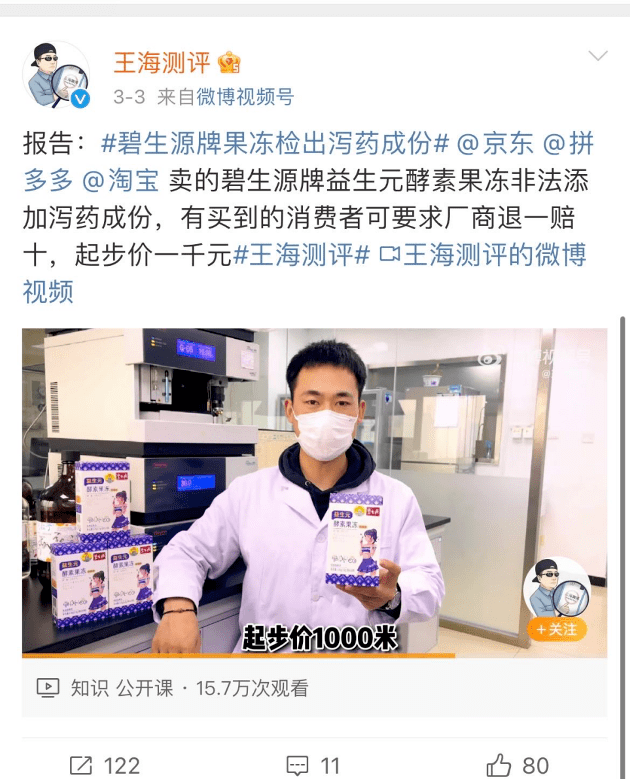

今年3月3日,王海测评发布微博公开表示,称其在京东、拼多多、淘宝所购买的碧生源牌酵素果冻均检测出芦荟大黄素,该成分具有导致腹泻的功能,属于非法添加。

(图 / 微博)

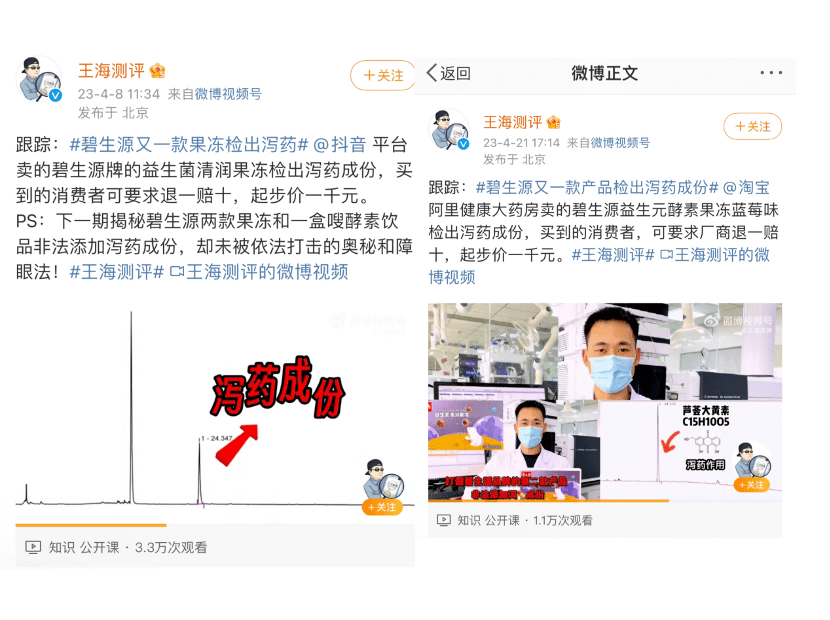

此后,王海测评又发布多条视频,表示在抖音平台购买的碧生源清润果冻、阿里健康大药房购买的碧生源益生元酵素果冻(蓝莓味)均检测出非法添加的芦荟大黄素。

(图 / 微博)

为何违法添加的芦荟大黄素能够逃脱监察部门的法眼?

王海测评在视频中表示,碧生源在产品成分表中,以食药同源的决明子为障眼法。决明子本身就含有微量的芦荟大黄素,但是,碧生源酵素果冻中的芦荟大黄素含量,远超过决明子本身的芦荟大黄素含量。

今年6月,光明网发文《碧生源多款果冻被疑添加泻药,探索美丽,别把健康弄丢了》,该文提出碧生源多款果冻产品被检出非法添加芦荟大黄素,导致消费者出现肚子疼、腹泻等症状。对此,北京中医药大学东直门医院的一位消化科主治医生表示,芦荟确实可以通便,但不建议长期依赖使用,内含蒽醌物质,会导致结肠黑变。

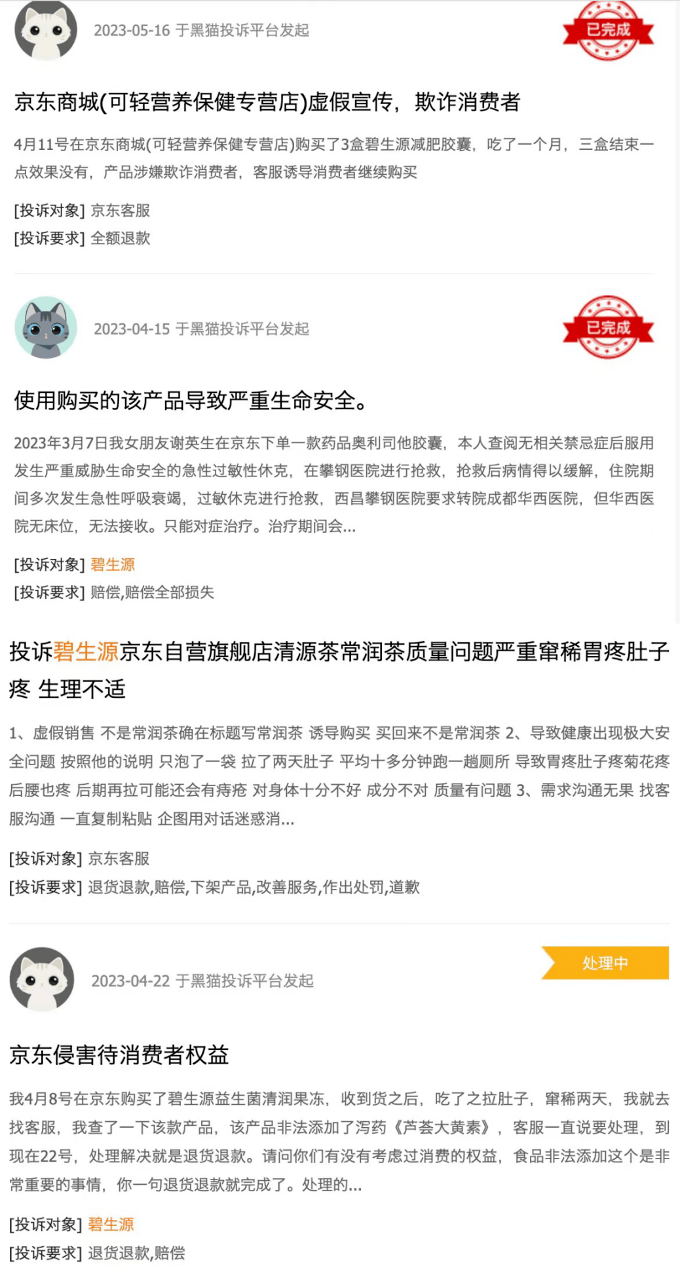

此外,黑猫投诉中,针对碧生源的投诉高达77条,其中包括产品导致消费者腹泻拉肚子、食用碧生源奥利司他胶囊后休克等。

(图 / 黑猫投诉)

不仅如此,2023年2月,《消费者报道》整理和分析了国家及省级市场监督管理局于2020年1月至2023年2月公布的关于保健食品的质量抽检情况,碧生源同样榜上有名。

其中,北京澳特舒尔保健品开发有限公司生产的具有减肥功能的碧生源牌常菁茶(规格:2.5g/袋、生产日期/批号:04210301)出现安全问题,原因是霉菌和酵母超标。

至于碧生源的宣传口号“快给你的肠子洗洗澡吧”,有消费者表示,给肠子洗澡实际上就是排水。服用碧生源产品后,一天要上几次厕所,体重虽然会降低,一旦停下不服用,体重没过几天就会反弹。不少消费者认为真实的情况应该是“晚上喝一杯,明天拉一堆”。

减肥不应该以健康为代价,产品质量问题频发,将会更快让消费者失去信任,这也可能是碧生源一直亏损的根本原因。创始人仅靠谈理想、搞情怀,很难扭转碧生源的业绩困境。

*注:文中题图来自碧生源官网。