揭秘瑞幸咖啡、连咖啡等咖啡新零售的投资逻辑:这四种模式最受追捧

2018年08月30日

评论数(0)

今年7月11日,正式上线8个月的瑞幸咖啡宣布完成A轮2亿美元融资,投后估值达10亿美元,成为了中国最快的独角兽企业,一下子带动咖啡行业成了新零售的一个小风口。

同时,瑞幸还高调PK有47年历史的全球咖啡界巨人—星巴克,星巴克也迅速和阿里合作推出外卖业务,瑞幸此举到底是唐吉可德式的螳臂当车,还是能颠覆咖啡行业的零售模式?咖啡新零售资本究竟怎么看,笔者试着做以解析。

一、市场和需求

根据各种统计资料,中国的咖啡市场仅1000亿左右的规模,且80-85%是速溶和即饮咖啡,中国人均的每天杯数仅0.003杯,远远低于邻国日本的0.245杯,全球排名仅79位,根本算不上咖啡大国,市场还需要长期不断教育。

在各类零售行业中,咖啡市场对于资本来说真心不大,尽管未来增长趋势普遍看好。根据鲸准洞见的统计,今年上半年,咖啡行业共有80个项目获得投资,其中88%集中在咖啡连锁店、无人零售和咖啡机研发三大模式。

中国人喝咖啡的主要场景:

图中依次是:创业咖啡、家庭咖啡、酒店咖啡、书店咖啡、快餐咖啡、办公室咖啡、专业店咖啡、自助机咖啡、精品咖啡、餐饮咖啡、商超咖啡、便利店咖啡、商务型咖啡、工厂店咖啡、奶茶店咖啡、韩式轻咖啡及到家咖啡。

在上面的各种咖啡场景中,其实大部分都不是以销售咖啡为主的,朗然资本认为,凡是不以咖啡为主要收入来源的零售模式的都是伪咖啡模式,咖啡作为一个舶来品,中国人像西方人一样形成每日饮用的习惯还需要几十年,咖啡在更多商业模式中往往扮演着小资文艺的角色,中国人对咖啡的认知不高,也使得咖啡往往成为一种高价的品质饮料选择,商家毛利并不低,因此很多跨界商家都愿意叫自己为XX咖啡。

二、咖啡新零售的四种模式

那什么才算是咖啡行业的新零售模式,朗然资本认为,零售模式取决于目标消费者的定位和满足方式,而不是商品本身,即使是一瓶矿泉水,都可能有多种新零售模式。结合消费者在金钱和时间上的不同需求,我们把新零售模式分成四大类型,咖啡也存在对应的四种模式:

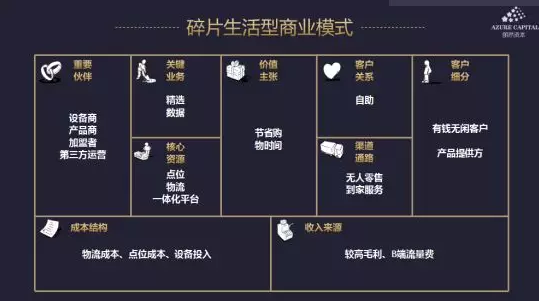

1、碎片生活型

简单来说就是花钱买时间模式,现在流行叫近场零售,这类模式的商品价格更贵,商品选择更少,但足够多离消费者近的场可以帮助消费者节省时间,平台化是这个模式未来的最大价值。碎片生活型还可以细分为无人型、便利型和到家型,咖啡零点吧、莱杯咖啡等属于无人型,瑞幸咖啡、连咖啡等属于到家型。

2、高性价比型

这类用户属于花时间买钱型,价值主张是商品更便宜或性价比更高,这类模式需要做到业务标准化、运营低成本和商品高周转,甚至做到全供应链的掌控。高性价比型还可以细分为长尾型、制造型和精选型(低成本型),便利店咖啡、快餐咖啡等都属于精选型。

3、跨界引流型

这类模式基本是不同类货的跨界引流或不同类场的跨界引流,核心是用流量洼地类的货/场向流量高地类的货/场引流,引流点追求高效引流,价值点追求高转化率并获取超额收入。跨界引流型还可以细分为货跨界型和场跨界型,言几又、西西弗等书店+咖啡模式,星巴克式的咖啡+第三空间等都属于场跨界型。

4、极致体验型

这类模式需要最懂目标消费者的需求,并最大程度的让消费满意而不仅仅是满足,可能货和场的成本会高,但货以外的增值服务和体验可以使得客单价和毛利率也会更高,甚至可能是会员制模式。极致体验型还可以细分为产品型和提案型,雀巢的Nespresso就属于产品型,而Blue Bottle、%Arabica等精品咖啡则属于提案型。

根据以上的划分标准,朗然资本做了如下图的咖啡新零售矩阵:

三、投资逻辑

从风投的投资逻辑看,咖啡模式需要具备以下四个特点:

1、做大天花板

单纯咖啡销售的天花板并不是很高,特别是现磨咖啡市场国内仅仅100-200亿元,所以这个市场必须要看跨界的组合市场,即咖啡应该加什么,所加的产品或服务也要和咖啡消费需求高度匹配才行。星巴克的创始人霍华德·舒尔茨曾说过:“星巴克并不是一家简单的咖啡企业,而是通过咖啡这种社会粘结剂为人们提供聚会场所的第三空间”,社交需求是个大市场,无论是商务社交还是朋友社交。

2、推动大风口

符合市场未来的发展趋势,或者说主流消费者的未来需求增量很大,这样的行业风投喜欢。9000岁是现在和未来的消费主力,他们是天生移动互联网和到家服务的原住民,方便和快是很多年轻人的核心需求,如果有越来越多的新零售模式让现磨咖啡(速溶和即饮咖啡也重要)可以易获得,将会大大加快咖啡市场的成长速度。近期无人咖啡和到家咖啡类项目多获得资本的青睐就是这个道理。

3、达到引爆点

对于任何项目,风投更关注资本投入后的核心KPI成长速度,因为LP的钱是有资金成本和时间要求的,如果一个模式给钱也快不起来,那无论估值再低,都暂时不符合风投的投资逻辑,项目必须要成长到那个引爆点时风投才会进入,哪怕估值更高。所以基本所有的精品咖啡类项目都很难有成长的爆发性,而照搬星巴克模式,则必须要有较长的成长积累时间,这个不是光靠资本就能推动起来的。

4、构筑高门槛

一个企业想要长期生存和发展,必须要形成自己的核心竞争力,这种核心能力(不是钱多)应该是竞争对手不具备或难以打造的,如果模式好又没有门槛,则资本推动或巨头跨界未来就可能很容易打败你。对于咖啡行业来说,技术、专业、独特供应、规模效应等对新项目来说等都很难,品牌和会员平台则是相对不错的门槛。

瑞幸咖啡不到一年砸10个亿打造后台系统和前置仓并大手笔教育市场,通过明星代言、广告轰炸、深度折扣和大型发布会,让其在咖啡到家服务的细分领域中迅速形成头部品牌效应,未来可以通过平台上丰富更多相关产品提高模式的天花板,事实上,瑞幸咖啡在8月1日刚刚宣布以5折的价格推出配合饮品的轻食(肉卷、三明治、麦芬、司康和蛋糕),希望能够满足现有用户更大的基本午餐需求。

综合以上的四个特点,无人咖啡、到家咖啡类的碎片生活型和咖啡+空间运营、咖啡+文化类的跨界引流型新零售模式更符合风投的投资逻辑。