黯然的花椒直播

2021年11月05日

评论数(0)

近日,花椒直播的主体公司花房集团向港交所递交了招股书,准备在港交所主板挂牌上市,建银国际和海通国际为其联席保荐人。

但直播平台的资本市场表现并不乐观,无论是虎牙、斗鱼等头部直播平台,还是有着“直播第一股”名号的映客均出现了股价下行的状态。即便花椒直播能成功上市,也得考虑能不能得到资本市场的欢迎,毕竟今年登陆港股市场的企业大多出现新股破发的状况。

而且花椒直播的业绩并不突出,过去三年营收虽涨,但净利润表现确实堪忧,去年还大幅亏损了15亿元。相比着同在娱乐直播赛道的YY,花椒直播的差距更是明显,仅月活量就不及YY的二分之一,更何况花椒直播的前面还有个映客。花椒直播想要借上市更进一步,还得讲出更多的新意。

“老将”花房的步履蹒跚

提起花房集团可能有人有所不知,但说起花椒直播知道的人就多了,不仅仅是带着明显的360印记,还包括与六间房合并,分别耕耘手机端和PC端,也就是说花房集团最早可以追溯到六间房。

2006年,辞职创业有所成就的刘岩先看到了视频行业的火爆,尤其是YouTube盛行,六间房也就由此成立,一度成为国内最大的视频分享网站。但不巧的是金融危机的到来,使得六间房陷入了资金困境,不得已转型做了直播。

六间房也由此再度兴盛,但是却做不到行业的头部位置。在2015年,六间房以“现金加股票”的方式作价26亿元卖给宋城演艺,不料六间房不久后走向了下风,甚至是差点拖累了母公司宋城演艺。

在六间房卖给宋城演艺的那年,周鸿祎的花椒直播仅花了四个月便仓促上线。作为营销高手的周鸿祎转发了花椒直播的微博内容,以分享创业经验为由吸引用户下载注册,随后做起了花椒直播的各种宣传内容,甚至是自己的宝马车自燃也用花椒直播了起来。

但是花椒直播并没有太大起色,一方面是花椒直播起初定位于一个媒体,在直播的氛围下显得不伦不类,实际活跃用户量远没有达到宣传的日活跃用户量;另一方面就是花椒直播想用直播的方式去做媒体,不仅是业绩表现差,在其他的直播平台都在抢夺利益的同时,也很难无动于衷。

随后花椒直播开始了大刀阔斧的改革,不仅找来微拍的CEO胡震生负责花椒直播的运营,周鸿祎也逐渐和网红互动,花椒直播开始了真正的直播运营。

但是在2018年,花椒直播开始与六间房合并,花椒直播被砍掉了海外计划等项目,加剧了合并后花椒与六间房之间的融合困难,花椒直播一度成为六间房的全资子公司,而且周鸿祎也停掉了花椒直播上的更新。

相比着其他直播平台,花房走得是异常艰难。六间房原来是个视频网站,花椒直播想做个媒体,花房集团从开始就显得有些先天不足。尤其是在直播风口最火热的年代,无论是花椒直播,还是六间房都没有抓住机会,不仅发展不利,在未来的规划上更是显得短视。二者在直播赛道先进一步的情况下,不仅丧失了先发优势,而且偏离了直播运营的重心。

即便是花椒直播和六间房完成了合并,依然没有在娱乐直播赛道占据大的优势,尤其是业绩表现。

花椒﹢六间房<2

花房集团的主要营收来源是三部分:音视频直播服务收入,HOLLA集团提供的社交网络服务收入以及其他服务收入。其中,音视频直播服务收入为主要收入来源,过去三年占整体营收的比例分别是99.2%、99.6%、99.6%,而且直播收入来源的重心是花椒直播,营收所占整体比例超过七成,也就是说花房集团非常依赖直播收入且依赖花椒直播。

显然花房集团是个典型的一条腿走路的玩家,即便也在寻找营收增长的第二曲线,但并没有太大成效,而且花房集团的业绩表现也不乐观。

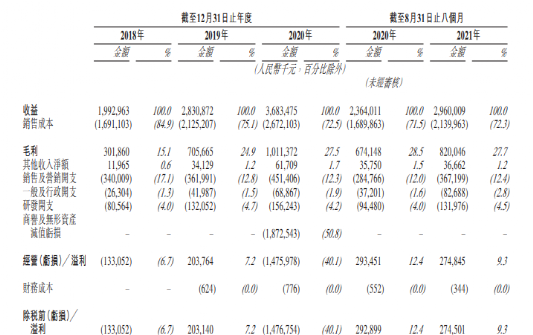

招股书显示,花房集团从2018年到2020年以及在2021年8月31日止的八个月里,营收分别为19.93亿元、28.31亿元、36.84亿元、29.6亿元;毛利分别是3.02亿元、7.06亿元、10.11亿元、8.2亿元,相对应的毛利率分别是15.1%、24.9%、27.5%、27.7%,净利润分别为-1.87亿元、1.91亿元、-15.25亿元、2.32亿元。

花房集团在营收和毛利双增长的同时,净利润却出现了起伏,尤其是去年还出现了大幅亏损。而映客去年的营收为49.49亿元,也就是说花椒直播加上六间房小于映客,更遑论欢聚时代。

而花房集团如此扭曲的业绩业绩表现自然也跟巨大的成本支出有关。招股书显示,花房集团在过去的三年的销售及营销开支分别是3.4亿元、3.62亿元、4.51亿元。不仅是销售营销开支增长,其余开支也都在增加,而且成本支出也在增加,尤其是主播成本。

招股书显示,花房集团在2018年、2019年、2020年主播成本分别为14.87亿元、19.2亿元、24.46亿元,占总销售成本的比例分别是87.9%、90.3%、91.5%。

也就是说花房集团营收增长的背后是各种开支和成本支出的大量增加,而且营收的主要来源就是直播中虚拟物品的打赏,花房集团仍然是一个用成本堆积换取营收增长的直播平台。加上没有上市,一级市场的融资成为花房集团活下来的关键。

这或许就是花房集团上市的原因,要是直播遇冷或者花房集团出现营收问题,不仅仅是方便高层套现离场,也算是给投资人一个交代。

泛娱乐趋势下,娱乐直播的出路

随着短视频的爆火,直播平台出现了新的危机。一方面是直播平台并没有好的变现手段,很大程度上依赖虚拟商品的打赏,导致各平台同质化严重,主播成为各直播平台争斗的关键。随着资本的进场,主播成本更是大幅上涨,尤其是在短视频的火热之下,众多直播平台的用户有了大量流失。

另一方面则是短视频的火热剥夺了直播平台相当大部分的用户数量,毕竟用户的LTV(生命周期总价值)是有限的,而随着直播电商的兴起,短视频﹢直播更是成为新宠。

根据极光大数据显示,短视频人均用户时长一直持续增加,到2021年第二季度,短视频行业用户时长占比达29.8%,高于第二名9.4%。而且艾媒咨询的数据显示,超四成的受访用户最偏好在短视频平台上观看直播内容,而且有超过六成的直播用户喜欢观看电商直播。

本身直播平台的营收就非常依赖虚拟物品的打赏,也就是非常考验旗下主播在用户中的影响力,随着短视频的火热,如何吸引更多的用户成为直播平台突破的关键。也由此直播平台的竞争更加激烈,诸多直播平台陷入营收增长、利润下降甚至是亏损的境地。

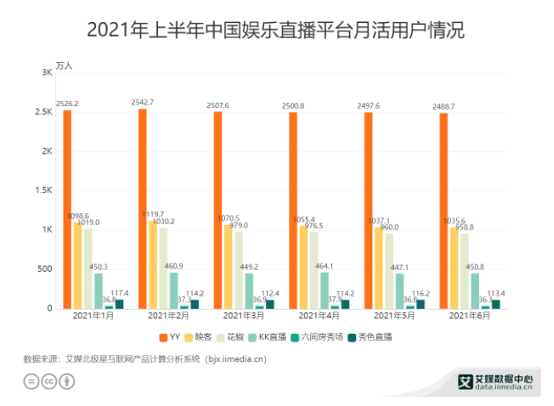

而且花房集团相较于头部直播平台的差距也非常大,以月活跃用户量为例,2021年上半年YY平均月活跃用户量达到了2500万,而花椒直播加上六间房的平均月活量也不及YY的一半,甚至还没有映客一家高。要知道还有虎牙、斗鱼这些头部直播平台,花椒更没有什么赢面。

相比于映客已经在加大开发创新产品的力度,试图走多元化路径,花房集团显得有些滞后和不知所措。无论是推出语音产品花吱,还是海外的视频社交产品HOLLA,也没有在市场上掀起太大浪花。而且花房集团的口碑并不好,无论是花椒直播,还是六间房都被监管部门因为涉嫌低俗、色情等问题得处罚过,花椒直播更是因为炒作乔任梁去世等事件饱受争议。

随着平台的泛娱乐发展,单纯的秀场直播生存环境也越发艰难。花椒直播不仅没有在秀场直播赛道占到大的优势,而且相比着头部直播平台的多场景影响力更是差距太远,尤其是游戏直播和音乐直播等形式的影响力加重下。

而且短视频平台在直播领域的倾注,使得用户和主播的选择渠道变得更多。无论是直播的形式,还是直播受众面,短视频平台凭借着超强力的用户量在逐步抢夺直播份额,尤其是秀场直播和娱乐直播。花椒直播可能连跟上新一轮直播洗牌的底气都没有,毕竟自身的影响力已经是日渐式微。

而上市似乎给了花椒直播新的底气,但更多的是心有余而力不足。不仅仅是因为花椒直播从起初就显得有些“水土不服”,也是由于花椒直播在千播大战中失去了弯道超车的机会。而且相比于成功上市,花椒直播缺得可能是在直播发展上的重视以及未来发展的眼光。