索菲亚:亿元利润,九亿坏账

2022年04月26日

评论数(0)

恒大暴雷的影响还在继续。

近日,定制家居龙头之一的索菲亚家居有限公司(简称“索菲亚”)披露了2021年的财务数据,在喜破百亿营收目标的同时,也计提九亿坏账,导致净利润暴跌近九成,为上市以来最低水平。然而作为定制家居行业的老兵,在恒大早有暴雷迹象的情况下,却没有采取一定的紧急避险措施,可见其利润大跌背后的含义并不简单。

而且自去年3月份起,索菲亚的股价一直都处于下行状态,恒大暴雷更是持续压低其下半年的股票走势,到了12月份股价才有所反弹。即便如此,索菲亚2022年至今的股价走势仍谈不上多乐观,股价起伏不定,业绩发布后股价更是跌跌起起,显然九亿坏账之下百亿营收也得黯然失色。

尤其随着房地产行业冷缩以及原材料价格上涨等因素的叠加,定制家居行业的竞争也越发激烈,也让本就业绩和股市表现难称乐观的索菲亚面临更大的挑战。

百亿营收,九亿坏账

作为定制家居行业龙头之一的索菲亚终于在2021年实现并突破了百亿营收目标,但净利润却出现了大幅下降。年报显示,索菲亚2021年的营业收入为104.07亿元,同比增长24.59%;归属于上市公司股东的净利润仅为1.23亿元,同比下降89.72%;归属于上市公司股东的扣非净利润更是狂降96.98%至0.32亿元。

对此索菲亚的解释主要是其大宗业务受恒大到期商业承兑汇票违约的影响,计提了9.09亿元的专项减值损失。然而即便是将其坏账抹平,索菲亚2021年的净利润也不过10.50亿元,仍低于上年同期的11.92亿元。

要知道索菲亚过往年净利率基本维持在14%上下,以过去五年14.17%的净利率平均数来算,索菲亚2021年的净利润约为14.74亿元。由此可算,索菲亚刨除坏账影响后2021的净利润仍然有近3亿元的差额,也就是说即便没有恒大坏账的影响,索菲亚2021年的净利润表现依然不乐观。

究其原因,主营业务衣柜的毛利率下滑或是关键因素。财报显示,索菲亚衣柜及配套产品2021年的毛利率为35.71%,同比下降4.73%,而这一业务所占营收比例为79.46%;橱柜和木门的毛利率虽涨,但所贡献的份额小且涨幅有限,分别上涨3.59%、2.56%。随着索菲亚衣柜业务盈利能力的减弱,整体盈利空间也自然很难获得拓展。

如果说索菲亚产品业务的毛利率低表现导致其盈利水平下降不太明显,那么渠道毛利率的全面下滑就是其重要例证。财报显示,索菲亚经销商渠道收入为83.60亿元,占总营收比例为80.33%,相比上年同期还增长了2.13%,但是毛利率却同比下滑4.08%;而直营等渠道也出现了5.32%、2.89%、0.27%不同程度的毛利率下滑。

由此也导致索菲亚整体毛利率的下滑,财报显示,索菲亚2021年的毛利率为33.21%,同比下滑3.35%,为近五年的最低水平。对此索菲亚的解释主要是原材料价格上涨导致成本上升以及整体生产效率的降低,然而实际情况是索菲亚不止材料成本上涨,还面临着库存量的大幅提升。

财报显示,索菲亚除了材料成本同比增长30.93%外,人工成本也大涨40.36%,销售费用更是同比增长31.69%至10.09亿元,此外管理等支出费用也出现了不同程度的上涨。这也导致索菲亚营业总成本的高涨,财报显示,其营业总成本同比增长43.42%至100.69亿元,远高于营收增速,显然索菲亚投入的投入并没有换来预期的回报。

库存上,索菲亚的增幅更是明显。财报显示,索菲亚2021年末定制衣柜及配件的库存量同比增长71.04%,橱柜库存量更是增长149.77%,仅木门库存量同比下降23.1%,进而导致存货周转天数上升了3.7天。也就是说索菲亚所说的生产效率低的同时,还积压了大量库存。

可见索菲亚营收突破百营收背后所承担的压力之大,尤其原材料价格的上升也不过是行业面临的同样困境,而作为行业龙头之一的欧派家居更是实现了营收净利润双涨,与之相比,索菲亚差距不可谓不不大。

衣柜难拉新增长

受恒大暴雷影响的定制家居企业也不止索菲亚一个,还有像皮阿诺、我乐家居、顶固集创、好莱客等企业,尤其是皮阿诺净利润大减460.52%~584.92%,坏账更是达到12.22亿元。而整个上市定制家居企业中只有金牌橱柜和欧派家居保持了净利润正增长。

究其原因,二者没有与恒大业务牵涉太深。欧派家居尽管也与恒大业务往来,但是业务所占比例极小,仅有不超过0.5亿元的坏账影响,而金牌橱柜更是官方表明二者没有业务合作。而且在恒大暴雷早有预兆的前提下,索菲亚们依然没有太多改变,可见整个定制家居行业在增长所遇到的困境。

相比于欧派家居早在2018年营收就达到了百亿级,索菲亚已经慢了三年。财报显示,索菲亚2018年营收为73.11亿元,同比增长18.66%,但是增速放缓近半。而且这种放缓趋势在2017年就已经出现且延伸至净利润,尤其增速放缓从此持续三年且持续加重。到了2020年虽然有所改变,但是索菲亚营收的同比增速只有8.67%,而且净利润增速再次出现负增长。

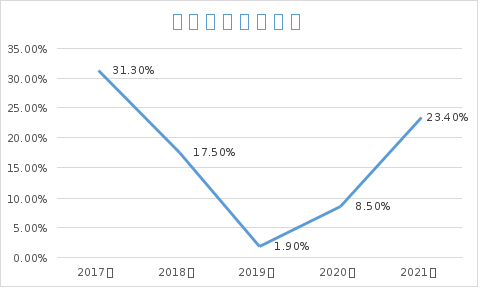

归结其原因,主营业务衣柜的市场表现则是难以回避的重要因素。财报显示,索菲亚衣柜及其配件从2017年到2021年的收入分别为51.6亿元、60.6亿元、61.8亿元、67.0亿元、82.7亿元,同比增速分别为31.3%、17.5%、1.9%、8.5%、23.4%,占总营收比重也从83.75%降至79.46%。

由此可见索菲亚近五年来的主营业务同比增速是降幅大于增幅的,尽管2021年营收增速表现不错,但是相比2017年依然有不小的差距。而且前面提到索菲亚毛利率的下滑以及营收获得大增背后所承担的压力都让索菲亚未来的增长很难保持乐观态度,尤其是索菲亚很难保持衣柜业务的领先地位。

财报显示,欧派家居2020年的衣柜及配套产品的营收为68.03亿元,而索菲亚衣柜及配套产品的营收为67.02亿元,相差1.01亿元。到2021年三季度,欧派家居衣柜业务的收入为为57.36亿元,而索菲亚的衣柜收入全年收入为82.79亿元,差额仅有25.43亿元。

加上欧派家居的衣柜业务占总营收的比例约在40%左右,根据欧派家居公布的业绩预增公告最低额计算,欧派家居2021年衣柜业务收入约在79.59亿元,显然欧派家居的营收很大程度上不会是最低额,那么欧派家居的衣柜业务收入超过索菲亚的可能性非常大。

即便结果相反,索菲亚的衣柜业务也丧失了以前的行业领先地位。由此也就能明白索菲亚面临业绩增长有限的情况下,依旧冲向房地产项目的难过。

新业务承压严重

随着恒大事件的暴露,也让索菲亚更为谨慎地思考房地产项目所带来的影响。财报显示,索菲亚2021年工程业务(大宗渠道)的收入为16.04亿元,相比上年同期仅增长了6.64%,而占总营收的比重也下降了2.6%。

而之前三年里索菲亚的工程业务占营收的比重从6.62%一路增长至18.08%,但2021年的恒大事件延伸出整个房地产行业的不景气,也让索菲亚在第四季度按下了工程业务的增长快键。即便如此,索菲亚也计提了九亿坏账,但是以目前恒大的营业状况,索菲亚追债成功率很低,很可能还要继续计提剩下20%的减值损失。

除了短期内索菲亚净利润会受到影响外,工程业务未来势必也难以撑起其业绩增长的新动力。而后者显然给予索菲亚更大的扩张压力,尤其是在欧派家居的衣柜业务保持猛进的情况下,无论是其业绩表现还是资本市场的表现都很难保有乐观态度。

那么整装业务会是索菲亚工程业务的继任者吗?答案可能并不如人意。2021年索菲亚经销商合作装企叠加公司直签装企的营业收入为5.29亿元,同比2020年实现3倍增长,占营收比例为5.08%。

尽管市场对整装业务的未来发展前景抱有积极态度,但是就索菲亚目前的营收表现,势必将在未来较长时间内持续承压。

一方面的原因是整装业务也不过是将家装业务进行整合,提供的是一揽子服务,落实到企业之间也仅是从品类细分到整合的转变,始终逃不过价格的拉锯;另一方面则是定制家居行业集中度低,竞争激烈,导致渠道无论怎么变化,定制家居企业们的增长都难在此保持更多的优势。

以目前整装业务的市场表现来看,除了欧派家居和尚品宅配的整装业务有较高的收入外,其他定制家居企业多为起步状态。即便欧派家居的整装业务表现最好,也不过10亿元上下,显然整个市场的整装业务还要更长的时间来发展。

由此,索菲亚未来的业绩增长变数还在累加,但从欧派家居的发展路线来看,橱柜业务也是个不错的选择。但是索菲亚2021年的橱柜及其配件的收入占比为13.64%,相比去年同期下降了0.86%,也就意味着其橱柜业务的发展也很难撑得起未来业绩增长的新动力。而这对于索菲亚来说,也算不上什么太坏消息,毕竟目前的事实就是如此。