美容+医美,美丽田园能有多少想象力?

2022年05月05日

评论数(0)

近日,美丽田园医疗健康产业有限公司(简称“美丽田园”)向港交所递交了招股说明书,计划在香港主板挂牌上市,联席保荐人为摩根士丹利、海通国际与华泰国际。

随着医美风潮的持续,加之疫情的影响,重资产的美容行业受到了很大的影响,尤其是轻医美所带来的时尚、高性价比等影响,使得传统美容机构的市场竞争力骤减。作为国内美容连锁机构的头部企业美丽田园此时又以“护肤美容+医美”的故事谋求资本市场的支持开发新的市场,可见美容行业所遭遇的危机更甚。

然而尽管美丽田园相比着医美机构横跨了护肤服务赛道,但是医美业务的所占比例并不高,再加上美容护肤行业的低门槛、高度分散的市场、重资产的运营模式,能否吸引住投资者的更多的目光还犹未可知,尤其是自身所处的高端市场还面临着同质化竞争等难题。

业绩亮眼

美丽田园成立于1993年,后引入德国丹妮嘉美容产品线开始了规模扩张。随着医美市场的火热,美丽田园又建立了贝黎诗、秀可儿以及研源医疗三个子品牌,作为自身医美业务的拓展,由此形成了护肤美容与医美服务的双业务。

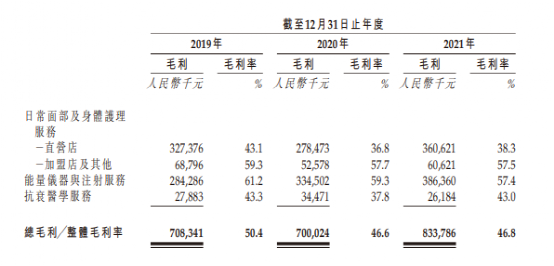

招股书显示,美丽田园的收入来源主要有三部分,分别是日常面部及身体护理服务、能量一起与注射服务以及抗衰医学服务。其中,前者是美丽田园的护肤美容业务也是其主要的营收来源,报告期内所占营收比例分别是62.3%、56.4%、58.8%;后两个则是其医美服务,只不过抗衰医学服务处于起步阶段,营收占比较小。

可以看到美丽田园的护肤美容业务所占营收的比重保持在六成左右,而且营收比重呈现出一定的下滑迹象,随之而来的便是其医美服务的营收比重提升,同时护肤美容业务表现又很大程度上影响着其盈利水平。

招股书显示,美丽田园2019年到2021年的营业收入分别是14.05亿元、15.03亿元、17.81亿元,同比增速从2020年的7.0%增长至2021年的18.5%;同期年内溢利分别为1.47亿元、1.52亿元、2.08亿元,同比增速从2020年的3.4%增长至2021年的36.84%,净利润增幅远大于营收增幅。

究其原因,销售及服务的成本支出控制稳定,招股书显示,美丽田园2019年到2021年的成本支出比例分别49.6%、53.4%、53.2%。随着营收增长,美丽田园的销售服务成本并没有过大增加,反而成本支出比例有所降低。

但是尽管美丽田园的净利润表现亮眼于营收,但是其毛利率却呈现出下滑趋势。招股书显示,美丽田园报告期内的毛利率分别是50.42%、46.57%、46.82%,也就是说其毛利率表现与其营利表现相反。

即便是2021年的毛利率有所提升,但也仅为0.25%,对此美丽田园的解释是护肤美容服务的增长所致。前面也提到此业务所占营收比例有所提升,但是其毛利率并不高,招股书显示,护肤美容业务直营店的毛利率从2019年的43.1%降至2021年的38.3%,尽管加盟店的毛利率更高,但是所占营收的比例较低,而能量仪器与注射服务的毛利率却高达57%。

再加上成本支出比重等数据呈现出了下滑趋势,且净利率从2019年的10.49%增加至2021年11.70%,毛利率却表现出了下滑,其中含义耐人寻味。或许这才是美丽田园将护肤美容业务比例回调的重要原因,而且就其目前的表现来看,尽管这两项业务所占营收的比重有所调整,但是未来短时间内的业务重心可能仍不会有太大的改变。

高度分散的市场格局

根据弗若斯特沙利文的数据显示,2021年国内身体及皮肤护理服务市场规模为5003亿元,预计2030年的市场规模扩大至10567亿元,年复合增长率约8.7%。而国内日常面部及身体护理服务的市场规模到2019年增长至4097亿元,预计2030年增长至6402亿元,年复合增长率为5.6%。

招股书显示,以2021年的收入计,作为美容连锁机构龙头的美丽田园是国内最大的日常面部及身体护理服务和第二大的身体及皮肤护理服务供应商,其市场份额分别是0.2和0.3%。而这二者的CR5市场占有率分别是0.7%和1.5%。

也就是说千亿市场下的护肤美容赛道,头部企业的市场份额合计也仅在百分之一左右,可见整个市场趋于高度分散的状态。究其原因,少不了市场进入门槛低、品牌力难以扩展等原因。

一般来说,一家美容机构建立需要的主要是美容产品和美容师,前者主要以护肤产品为主,也是营收的主要来源;后者则是自己有招人进行统一培训,或者招募经验丰富的行业人员。再借助着广告、熟人宣传等营销玩法,最终引入流量达成交易。

可见行业进步门槛并不高,行业从事人员的要求也同样如此。招股书显示,美丽田园2021年专业服务人员中有1940人,其中注册医生只有97人,经培训的美容师为1560人,美容师所占的人员比例为80.41%。作为护肤美容行业的头部企业美丽田园尚有如此高比例培训的美容人员,可见整个行业的专业从事人员职业素质与水平。

尤其是在低门槛且高回报的前景下,即便是高风险,国内美容机构遍地而起,一茬换了又一茬,而且连锁机构的比例非常低。数据显示,国内美容机构的个体店数量所占的比例超过90%,这也是为什么美容行业市场高度分散的重要原因。

再加上多数机构为了快速回本和盈利,大肆破坏了行业的正常发展,使得整个市场充满着负面舆论并受到政策的严厉监管,甚至是延伸至医美行业。不仅降低了大幅度延缓了行业集中度的提升,还导致市场发展受限,使得整个美容行业发展走向恶循环。

如此以来,美容机构的连锁化困难程度也就与日俱增,使得机构的生存性排在了盈利之前,比如美丽田园护肤美容店的回本周期在10至21个月,盈利周期则需要一到两年。即便是有了资金支持,但连锁化依然难以为继,除了要面临生存压力外,还有愈发同质化的市场竞争。

医美提供了新方向

实际上,传统美容行业的核心竞争力并不强,前面提到美容机构最主要的构成部分是产品和专业服务人员。产品多由日化供应商提供,后者多为机构本身的培训,区别就在于产品的好坏及效用与专业的服务水平。而这也意味着美容机构很难在这两者间打开差异化,随着市场玩家的疯狂涌入,同质化竞争也就会愈发显著。

而且受限于回本以及盈利要求,使得整个美容市场充斥着高收费、乱收费、营销夸张等乱象,扰乱了市场正常秩序,导致美容机构的产品及服务易出现问题,并影响到美容连锁机构的规模扩张以及品牌力提升。

尽管美容连锁机构在这方面做得不错,但是因为这恰恰也是美容机构的成本支出主要来源,使得连锁美容机构在营收与成本支出压力之下,容易在服务方面出现问题。招股书显示,美丽田园2019年到2021年的产品及耗用品成本分别为2.38亿元、2.77亿元、3.07亿元,占同期销售及服务成本的34.2%、34.5%、32.4%;而同期的员工成本分别为1.63亿元、1.61亿元、1.73亿元,占总成本支出的23.41%、20.05%、18.26%。

再加上为应对同质化竞争推出的个性化服务,使得美容连锁机构成本压力之下居高不下,服务质量容易出现问题。招股书显示,美丽田园2019到2021年向客户作出的退款及赔偿总额分别约为1010万元、1930万元及2190万元。

尤其是美丽田园的客户消费水平并不低,比如其直营店活跃客户年均消费次数从2020年12.1次增加至2021年的13.3次,年均消费金额从20151元增长至20832元。

也就是说作为护肤美容连锁机构的头部美丽田园在高收费的前提下,仍难以完全应对成本压力之下服务质量,可见整个行业的运营状况,再加上重资产的运营模式,恐怕资本市场的态度会更为谨慎。由此,美丽田园拓展了医美业务,以能量仪器与注射服务为主的医美服务业务成为此次IPO的重要特色。

但从其招股书的描述来看,医美服务不过是护肤美容服务单价的另类提升,掌控权仍在产品上游的供应商手里,不同品牌之间仍很难打开差异化出路,同时还要面临医美机构的竞争。

尤其是美丽田园的能量仪器与注射服务业务的毛利率出现了下滑,分别为61.2%、59.3%、57.4%。主要是利润率较低的透明质酸注射剂的大量使用,也就是性价比高的产品更受欢迎。前面提到预计美丽田园业务重心目前不会发生太大的转移,即便是医美服务比重有所增加,就其表现来看,恐怕也难以成为投资者关注的重点,毕竟医美机构也是不可小觑的竞争对手。

不过,作为连锁美容机构龙头的美丽田园能选择资本市场进行规模扩张,对于整个行业来说是非常值得鼓励的,至少是提供了一个新的出路。但是走向二级市场后,也意味着美丽田园们需要向投资者提供更多的证据来证明企业有能力匹配行业发展前景。