洋河踏步、今世缘磨刀:“苏酒双雄”格局恐生变?

2024年02月29日

评论数(0)

文|琥珀食酒社

作者 | 五画

不知,你能否看见慕容家的剑气,瞥见薛家庄的剑光,感受花家的豪情,品味陆小凤的风流,在刀光剑影的较量与风花雪月的缠绵下感受武林。

江南东道的江苏,早已是金庸、古龙、梁羽生等几位小说名家笔下的武林圣地,只不过和武林争斗的一样是,江苏的白酒竞争也呈龙虎之势。

江苏的白酒,以浓香型为主,有着“窖香浓郁、绵甜爽净、香味协调、回味悠长”的特点,有着“三沟一河”的代表,即洋河、今世缘、双沟、汤沟,它们各有风格,各有故事。

苏酒的厚重感

江苏的白酒,是中国酒文化的重要组成部分。

苏酒的历史悠久,早在两汉时期,就有了酿酒的记载。唐宋时期,江苏的白酒已经成为朝廷贡品,受到皇室和文人的青睐。

明清时期,江苏的白酒更是达到了鼎盛,形成了以浓香型为主的江淮派风格,以及以“三沟一河”为代表的四大名酒。

产于灌南县汤沟镇(原属沭阳县)的汤沟酒,产于泗洪县双沟镇的双沟酒,产于涟水县高沟镇的高沟酒,以及产于泗阳县洋河镇的洋河酒。产于江淮一带的四种中国名酒构成了“三沟一河”。

这四种酒都采用传统的混烧老五甑法生产工艺,以优质高粱为原料,以小麦、大麦、豌豆制成的高温大曲为发酵剂,经过人工老窖长期适温缓慢发酵,分层出醅配料,混蒸混烧,分段品尝截酒,分级密闭贮存,精心勾兑而成。

也正因为如此,“窖香浓郁、绵甜爽净、香味协调、回味悠长”成为了苏酒的感官特点,也是江淮派浓香型白酒的典范。

只不过随着时事变迁,四大名酒在苏酒的市场格局里早已不复当年,吃的最开的当属“三沟一河”的“一河”,即洋河酒,不但走出江苏,走向全国,甚至走向世界。

洋河酒不仅保持了传统的酿造工艺和浓香风格,还不断进行产品创新和品牌升级,推出了蓝色经典系列、梦之蓝系列、手工班系列等多个高端产品,满足了不同消费者的需求和喜好。

不过洋河的成功与当年的改制有一定关系,在三三制的背景下,积极进行市场拓展和营销推广,建立了全国性的销售网络和渠道,打造了自己的品牌文化和形象,赢得了广泛的认可。

洋河已经成为中国白酒的领军品牌,与茅台、五粮液等形成了“茅五洋”的格局,是中国白酒的一面旗帜。

而“三沟一河”中的“三沟”,即汤沟酒、双沟酒、高沟酒,都是地方性的强势品牌,但知名度却远远不及洋河酒,只在江苏本地吃得开。

唯一幸运的是高沟酒——今世缘,在2023年12月28日,今世缘发布公告称,全年预计实现营业总收入100.5亿元左右。由此,今世缘成为白酒上市公司中第7家、白酒产业第12家破百亿营收企业。

不过,即便是百亿今世缘,也与这三种酒带有明显的地域性,与当地的饮食习惯和消费需求相契合,在外地的市场仍是需要下“苦功夫”。

而且,这除去洋河与今世缘外,汤沟和双沟也没有跟上时代的发展,双沟已经整合归于洋河股份体系,而汤沟缺乏一定的创新和营销,没有形成自己的品牌形象和核心竞争力,只有一定的区域影响力。

至此,能在白酒市场里排的上号的苏酒,除了洋河就是今世缘。

摸着洋河过河

摸着洋河过河是所有苏酒能看到且最方便快捷的成长方式,以今世缘为例,今世缘的脚步一直跟在洋河后面。

今世缘有着非常不错的增长,但是在这个行业马太效益凸显的今天,今世缘在江苏省内的市场份额常年徘徊在95%左右的高位,几乎没有走出省外。

今世缘的省内收入从2014年的29.8亿增长到2022年的73.7亿,占比从94.8%降低到92.9%。今世缘在省内市场上面临着洋河的强劲竞争,以及其他全国品牌的渗透。今世缘的省内市场已经接近饱和,难以再有大的增长空间。

而在省外,今世缘在省外市场上的表现一直不尽人意,虽然在近两年有所起色,但仍然不足以撼动洋河的地位。今世缘的省外收入从2014年的1.6亿增长到2022年的5.8亿,占比从5.2%提升到7.1%。

而今世缘为了赶上“老大哥”洋河可谓是煞费苦心,而名酒如果想要继续保持增长,只有两条路可以走。要么将价格体系升格,要么将市场拓展。

在2024今世缘发展大会上,今世缘酒业副总经理胡跃吾明确,冲线百亿之后,今世缘全国化板块聚焦,要以“三年不盈利,三年30亿”规划省外市场投入,聚焦“10+N”重点地级板块。

显然,今世缘锚定了省外市场。

而这一步像极了当年出走全国的洋河,2013年,洋河将重心从政企消费转移到商务消费,同时,将原本仅针对低端产品进行的深度分销模式推广到全产品线。

全系列产品实施深度分销,“天网工程” 正式导入省内市场。2013年洋河营销团队管理7000 多家经销商,直接控制3万多地面推广人员。

这样带来的好处是在调整期的行业里,洋河是白酒行业中为数不多的实现正增长的企业之一。

数据显示,2013年,白酒行业的营收同比下降11.5%,净利润同比下降22.1%。2014年,白酒行业的营收同比下降2.9%,净利润同比下降8.6%。2015年,白酒行业的营收同比增长1.6%,净利润同比增长0.8%。

可以看出,白酒行业在2013到2015年期间,经历了一次深度的调整,整体增速低迷,甚至出现负增长。而洋河在这个时期,虽然也受到了一定的影响,但相比于行业平均水平,还是保持了较高的增长率,渠道的能量不言而喻。

也是从这开始,洋河的增长呈现了爆发性的趋势,而今世缘摸着洋河过河似乎有机会追上洋河。

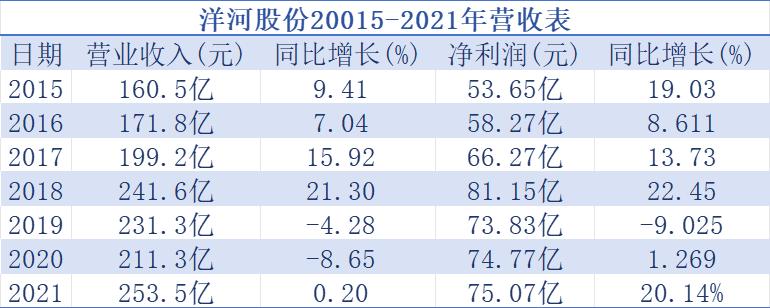

表1:洋河股份2015-2021年营收表

洋河和今世缘都在不同方面取得了一定的成就。洋河在全国化布局方面更为成功,而今世缘则在省内市场上表现出色。

两家公司都有自己的发展策略。今世缘跟随洋河的步伐有机会赶超吗?这取决于今世缘能否有效地解决跨区域发展和品牌高端化的问题。洋河的成功并是不是今世缘的捷径,只有市场才知道。

洋河看着全球,它们看着洋河

洋河在2023年的业绩非常亮眼。

就在披露的财报显示,前三个季度,就超过去年全年,财报显示,2023年1-9月,其实现营业收入302.83亿元,同比增长14.35%。

早在2016年洋河的营收约等于一个泸州老窖加上两个汾酒或者不知到多少个今世缘,净利润相当于三个泸州老窖或者十个汾酒,N个今世缘。

而到了2023年的前三季度,虽然在营收上还是第一的洋河却再也无法忽略身后追赶的企业,尤其是在净利润上,泸州老窖已经超过洋河。营收上泸州老窖与汾酒已经极度贴近,泸州老窖前三季度营收219.43亿元,同比增长25.21%;汾酒前三季度营收267.44亿元,同比增长22.58%。

在全国市场中,泸州老窖与汾酒不甘居于之后也对探花的位置展开了进攻,纷纷发出了其增长的业绩。近年来,这三家企业的竞争格局发生了巨大变化,山西汾酒和泸州老窖不断缩小与洋河股份的差距。

而苏酒里,“老二”二今世缘也在背后暗暗发力,根据其对外披露消息来看,今世缘初步核算,2023年度预计实现营业总收入100.5亿元左右,同比增长27.41%左右,而且在江苏的市场里今世缘的市场份额在不断上升。

洋河在市场里的位置开始有无数的挑战者了,全国市场里上有茅、五下有泸、汾,甚至苏酒的根据地小弟“今世缘”似乎也有了一战之力。

虽然,洋河无论是早体量还是利润上都在遥遥领先,但是增长上的洋河似乎陷入了停滞,在2023年前三季度的增长上,百亿酒企都是倒数的。

营收及同比增速 (单位:亿元)、数据来源:东财Choice

要知道白酒行业集中度会越发集中,泸州老窖、汾酒以及今世缘肯定找到了自己的抓手。

汾酒采取的是大举进攻南方市场,将长江以南市场选商、优商、扶商工作力度增强,全国可控的终端数量达 120 万家;而泸州老窖是持续聚焦消费者培育、聚焦战略市场打造,线上销售店铺矩阵完成建设,百城计划又在稳步推进,在罗永浩交个朋友的直播间里,泸州老窖出现频率可高居不下。

似乎这样的情况下洋河内外兼忧,但客观规律告诉我们,越到了重大、关键的时候就越会发生转变与机遇。

洋河就开启了“二次创业”新时代,2021年,新任掌门人张联东上任,提出了“双名酒、多品牌、多品类”发展战略,双沟酒业也随之迎来新的发展机遇,洋河对双沟确立了“名酒化、高端化、全国化”的发展布局。

而且,在国内市场里的洋河似乎有点不满足了,也在去年底,洋河股份成为了世界经济论坛白酒行业首批“合作伙伴级会员”。也是前不久,洋河·梦之蓝成为2023夏季达沃斯论坛“天津文化之夜”品鉴用酒,从1915年巴拿马国际博览会开始,洋河的国际路也算走过了百年。

也就是在这样增长环境之下洋河在看着全球,而在他的背后汾酒与泸州老窖在看着“老三”的位置,今世缘看着老大哥也在默默的摩拳擦踵。

写在最后

“茅五洋”、“茅五泸”“茅五汾”?现在还是“茅五洋”,占据着白酒市场的前三宝座。

白酒行业的第三之位,一直是一个激烈的竞争场。在茅台和五粮液的冠亚军地位无人撼动的情况下,泸州老窖和汾酒都有争夺“探花”的实力和野心。

从目前的情况来看,洋河仍然是白酒老三,但其优势正在弱化。2023年前三季度,洋河的营收和净利润增速都低于泸州老窖和汾酒,而且其高端产品线缺乏市场话语权,主要依靠中档酒的销售。

泸州老窖拥有国窖1573等高端单品,市场认可度高,而且其中高端酒的营收占比也超过了洋河;汾酒通过大规模的市场投入,成功开拓了南方市场,实现了高速增长。汾酒的营收和净利润增速都高于洋河和泸州老窖。

但洋河的韧性尚在,公司管理层与策略也可圈可点,或许未来的白酒“探花”,鹿死谁手还尚未可知。

不过,万一是今世缘呢?

*本文图片均来源于网络

扎根新消费,探索新商业,研究消费者、观察产业链。