5.7亿用户,每位都是美团信用卡想薅的羊毛

2021年06月01日

评论数(0)

联名信用卡很常见,但没有任何一家互联网公司,像美团这样,对信用卡拥有如此大的野心——5.7亿用户,每位都成了“发卡机”美团想要薅的羊毛。

作者 | 刘珊珊

编辑 | 杨铭

悄然间,外卖平台美团,已成多家银行最大的信用卡发行渠道。

近日,多家城商行在年报中表述称,和美团联名发信用卡是增长重要途径。

例如,信用卡发卡量处于城商行头把交椅的上海银行,2020年该行信用卡获客 165.28 万户,其中通过美团等线上联盟渠道获客超百万户。

天津银行财报此前亦表示,美团联名信用卡发卡占比达99.2%。江苏银行、厦门银行亦称,信用卡透支金额的增长,主要是由于美团点评联名信用卡产品客户规模持续扩大。

相关数据统计显示,目前美团至少和14家银行推出了联名信用卡,主要合作对象为区域性银行。

去年10月21日,美团官方曾宣布,从2018年9月发行第一张联名信用卡开始,经过两年发展,“美团联名信用卡”累计发卡量突破1000万张,成为国内首家迈入千万发卡量级的区域性联名信用卡。

进入2021年,美团在发行信用卡道路上越走越快,先是和江苏银行、中国银联正式发行无界数字信用卡,又在4月申请注册了多个“美团信用卡”商标,以此扩充自己金融版图。

在我国,只有持有银保监会批准的信用卡牌照的商业银行,才是合法的信用卡发行机构。与此同时,信用卡又是覆盖线上线下双场景、撬动零售金融市场重要手段和方式,因此众多互联网公司,如携程、滴滴、饿了么、飞猪、京东、爱奇艺、喜马拉雅等,都采用与银行合作模式,推出联名信用卡。

不过,却没有任何一家互联网公司,像美团这样,对信用卡拥有如此大的野心——5.7亿美团用户,每位都成了“发卡机”美团想要薅的羊毛。

01

美团信用卡的头部野心

美团在信用卡领域的第一个合作对象是青岛银行,2018年9月宣布联合推出全国首张主打生活消费场景信用卡。

根据青岛银行宣布的数据,仅用一年时间发卡规模就突破了100万张,截至2020年6月,联名卡累计发卡近152万张。这种获客能力,直接让青岛银行的发卡量得以跻身全国城商行十强。

“相比国有大行、股份行,城商行在三四线城市、乡镇等下沉市场有着更广的覆盖,美团可以借此进行更深入的触达,拓宽渠道增加用户黏性,这是美团选择城商行作为合作主要对象的原因。”一位资深信用卡观察人士认为。

对信用卡而言,积累客户最重要路径仍然是需要依靠流量经营,美团则恰好拥有各大信用卡机构十分渴求的潜在庞大优质群体——本地生活用户。

“刷卡客单价较低但消费频率偏高的客群,是信用卡机构眼里的新蓝海市场。”上述信用卡观察人士说,美团主要客群是三四五线城市的年轻人,高频场景消费但时常囊中羞涩,甚至有时吃饭也用分期付款,对于银行信用卡来说,是最为优质的潜在客户。

相比很多停留在品牌、权益层面的联名,美团和这些城商行合作程度较深,比如提供了足够精细的LBS技术和算法,试图形成更深层次的绑定。

其目的主要是根据所在地,更好寻找用户群体。按照监管要求,城商行即使获得了信用卡牌照,银行也只能在其开设分行的城市展业发卡。比如按照监管要求,与美团合作的哈尔滨银行没在某南方城市开展业务,那么该城市的人就不能申请该信用卡——即便能申请,也需要到所在网点面签开通激活,这种异地激活会给持卡人带来相当大麻烦,通过LBS技术和算法,匹配合适信用卡给用户,就相当重要。

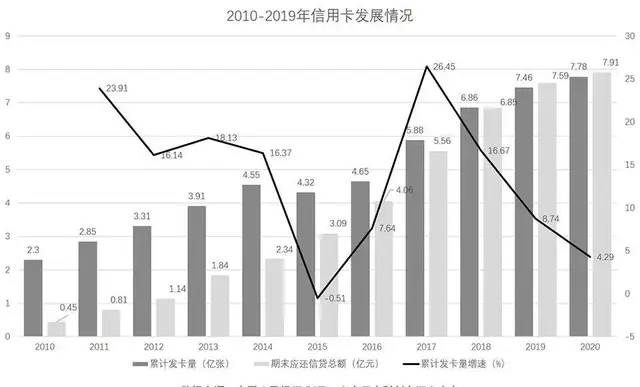

从大环境来看,信用卡业务早已是红海,其市场历经多年跑马圈地,逐渐趋于饱和。过去几年,多家银行信用卡虽然发卡量保持增长,但增量下降已十分明显。

据央行数据,信用卡全行业发卡量季度环比增速从2017年四季度的6.51%,一路下跌到2020年四季度的0.63%。尼尔森2019年调查数据同样显示,在18-29岁的年轻人中,信用卡的渗透率为45.5%,而互联网分期消费产品的渗透率为60.9%。

这意味着,在过去互联网消费金融产品涌起的几年,信用卡逐渐成为年轻人不爱的“老旧物品”。

来源:南方周末

尽管如此,美团在信用卡上的野心仍然不小。“我们目标是达到头部股份制银行信用卡的发卡量。”美团联名信用卡业务负责人就如此公开表示。

目前,招行稳坐股份制银行中的信用卡发卡量之头把交椅,据2020年半年报数据,流通卡卡量已逼近1亿张大关。其次是平安银行,流通卡卡量近7千万。

业内人士表示,虽然美团此前两年千万发卡速度,堪称“发卡机”,但由于此前大部分只和城商行合作,且信用卡市场逐渐饱和,美团想要实现股份制银行信用卡头部发卡量机构目标,并不容易。

那么,目前发卡量仅1千多万张的美团,依靠什么,去超过正逼近1亿大关的招行?

02

5.7亿用户,每位都是美团目标

无疑,美团最大依仗,是其庞大的流量用户。

作为最大本地生活平台,美团业务覆盖外卖、餐饮、打车、电影、酒旅等多个高频消费场景。根据美团最新财报,截至2021年3月底,美团拥有5.7亿年度交易用户数,创历史新高,单用户年均消费次数上升到了30.5次。

“某种程度上,每一位用户,都是美团、合作银行十分渴求的信用卡发卡用户。”一位互联网行业观察人士说。

从“极点商业”观察来看,为吸引更多用户申请联名信用卡,美团从宣传营销到申请过程,都可谓煞费苦心甚至“套路满满”。

目前,任何一名美团注册用户,只需登录美团APP“我的钱包”,就能看到“美团信用卡”(或“查看卡额度”)处于相当重要的位置——尽管尚未提交资料,界面却已显示有高达数万甚至十几万不等的信用卡额度。

“从我观察来看,这个界面显示的高额度,是几天一变随机出现,其目的是诱导我们去点击申请信用卡。”美团用户张博(化名)说。

更吸引用户的,是点击“美团信用卡”后的“放水”操作——所谓信用卡“放水”,通俗而言就是银行对信用卡审核放宽了一些限度。“大银行对信用卡审核较为严格,并且信息较为公开透明,但部分平台、中小银行对信用卡审批不严,用‘无视黑户’‘秒批秒下款’等噱头吸引用户。”

从美团信用卡申请来看,“仅需2步”、“最快10秒下卡”、“永久免年费”等一键申请就可发卡宣传词,是试图吸引更多用户申请信用卡而“放水”的关键词。

其中,真正和用户权益相关的,是宣传的“外卖天天减6元”。“我就是抱着外卖天天减6元的口号,才申请了美团信用卡。”多位上班族说。

尽管这个权益有时间限制,且每天只可享受1笔,但对部分外卖用户而言,倘若能薅到美团羊毛,并不排斥申请一张美团联名信用卡。“大不了,没有优惠后,注销就是。”一位申请了美团信用卡的用户就说。

不过,相比部分想薅羊毛的用户,还有相当一部分用户,是不经意间“不明不白”申请了美团信用卡。

“在美团定外卖,下单成功看到有红包可领取就点击了,之后就弹出美团完善个人信息窗口,完善信息后,就接到了上海银行受理办卡申请短信,我想办信用卡都需要本人身份证才能申请也没太在意,以为是垃圾短信。结果3天后,收到信用卡审核通过消息,我当时就蒙了,在美团上注册信息为什么没经过我同意就和上海银行共享,为什么就可以办理信用卡?为什么都没有电话核实通知?”在黑猫投诉,一位用户如此表示,在“用户不知情被强制办理信用卡之后,陷入多方无法撤销信用卡的地步。”

“自己已有常用信用卡,况且我非常重视征信问题,担心这种‘莫名其妙’、不明不白的信用卡开通方式会对征信造成不良影响。”她说。

这种担心并非个案。截至目前,仅仅在黑猫投诉,就有475条关于“美团信用卡”的投诉,其中涉及“信息骚扰”、“还清后上违约征信”、“乱扣费”、“提前还款收全额利息”、“刚激活信用卡被自动扣费”、“私自查看征信报道”等投诉。

在知乎,多位用户也发帖吐槽,或因为领取优惠红包,或因为点击了下“我的信用卡”就被申请成功美团信用卡,同时难以注销的闹心经历。

03

信用卡能否支撑美团金融未来?

如今,从新增发卡增速来看,不仅城商行,几乎所有银行背后几乎都有互联网平台的联名身影——例如携程,从2006年至今,其联名信用卡发卡量为数百万张。

“联名信用卡已成互联网企业标配,他们有流量、渠道、技术资源,可凭借自身平台生态加快推广金融业务的落地。”一位互联网行业观察人士表示。

其中,美团在信用卡业务方面的野心最大。背后,固然和美团业务覆盖更多场景有关,但更重要的是,信用卡是美团金融版图中,少见的亮眼业务。

2015年,美团金融成立。美团CEO王兴向外界高调地表达了打造“一个千亿元资产规模的金融事业”的野心。

美团在金融上开局不顺。2016年,美团先因“无牌照开展支付业务”被举报,随后央行紧急约谈美团并责令将支付功能下线并整改。在此背景下,美团以13亿元左右价格火速收购钱袋宝,曲线获得支付牌照。

此后,重庆美团三快小贷公司成立。美团上线的消费金融产品,多由该公司提供,例如信用支付产品“美团月付”。

2017年8月,美团又因“代收代付”模式,即做大商户结算违规行为再遭举报,并被支付清算协会调查取证后责令整改。被美团收购的钱袋宝,也因违规受到央行3次行政处罚。

今年4月底,美团金融等13家网络平台企业实际控制人或代表,再被约谈。这一系列负面消息,一度令外界质疑美团在金融领域的作用和价值。

如今,美团金融事业版图中,已布局小贷、支付、民营银行、保险经纪等业务,逐步打通整个金融链条,以期实现“支付+场景”美团金融生态。

在美团财报中,金融业务数据此前被合并到了其他服务和销售板块。2016年到2019年,这部分业务的营收分别为 2.9亿、12亿、88亿、161亿,在总营收中的占比分别为 2.25%、3.59%、13.53%、16.57%。

在收入结构调整后,美团未在财报中公布金融业务具体收入数据。但可以判断的是,尽管美团金融业务已展露不容小觑的潜力,但距千亿金融目标,仍有很长一段距离。

从美团金融基本盘来看,想要实现千亿目标并不容易,甚至是前路未卜。业内人士就称,这是因为对互联网企业而言,支付是基石,银行、保险等牌照保证金融底色,消费信贷则是变现“主角”。

“支付宝、微信支付两强格局难以打破,美团难有更稳的基石。同样,在消费信贷市场,美团迟迟找不到可以让外界信服的主角。”有业内人士表示。

2020年5月,美团曾推出对标“花呗”的金融服务“月付”。不过,和信用卡业务一样,由于美团APP提示不够明显,且“诱导”用户,造成大量用户陷入“莫名”被开通美团月付的“陷阱”。

此后,“月付”频频被用户、媒体质疑,甚至因为涉及“不知情开通了月付”、“乱扣费”、“无故扣款”等上了热搜。根据最新媒体报道,“美团月付”对信贷产品年化利率的公示依然执行得不尽彻底,其年化利率竟然接近22%,超过15%的红线。

在这种情况下,同样套路满满,诱导用户开通的联名信用卡,因为外界此前鲜有报道,对美团而言就格外重要。

“联名信用卡是包赚不赔的业务,美团期待通过在信用卡市场的布局,能让美团在消费信贷市场占得一席之地。”在一位市场观察人士看来,倘若美团真达成了“头部股份制银行信用卡发卡量”目标,在其他金融业务颓势下,或许可以支撑起金融业务的未来。

同时,这也有助于改善美团的整体营收结构。根据最新财报,美团2021第一季度经调整净亏损达到了38.92亿,去年同期仅为2.16亿元。其中新业务方面的运营亏损约为80亿。

实际上,相当于“借贷”资金渠道的联名信用卡,是一条颇具美团特色的金融变现道路——最明显的是美团覆盖线上线下的双场景,与信用卡线下刷卡高度契合,这可以增加商户黏性,提高用户使用频率。比如,王兴大力扶持的社区团购业务美团优选,就可以通过美团联名信用卡,提高其复购率。

更重要的是,信用卡还可以与美团其他金融业务做到深度融合,比如“月付”的一个重要作用,就是为美团联名信用卡导流。

根据经济观察报报道,美团联名信用卡业务负责人曾表示,美团已确定的流量分配策略是,通过“月付”向联名信用卡导流。相较于虚拟的、额度较小的月付,具有实体卡、额度更高的信用卡,有更多线上线下的消费场景,可以带来更多的利润。据了解,美团与银行会根据一个已经被其他银行数据验证过的财务模型,来测算这张卡从成本投入到实现盈利的过程,寻求更多变现。

美团也意识到了这一点。今年4月,加快与其他银行发放信用卡速度的同时,美团关联公司北京三快科技有限公司申请注册多个“美团信用卡”商标,国际分类涉及网站服务、金融物管等,当前商标状态为“等待实质审查”。

那么,信用卡是否真能成就美团金融的未来?

目前难以判断。一位互联网观察人士就表示,可以理解平台为了拉新、获客进行的种种花式营销,但不能“套路满满”薅用户羊毛,“毕竟信用卡也是提前消费、借贷消费,其风险很多人并不一定能很好把控。更重要的是,平台不能在未获用户许可情况下,滥用个人征信和发放信用卡。