放弃“1%独家版权”后,音乐行业如何变天?

2021年07月16日

评论数(0)

即便腾讯音乐、网易云音乐双双放弃了“1%独家版权”,其他音乐平台也需要花不小价钱去找版权方购买,这毋庸置疑。

作者 | 刘珊珊

编辑 | cindy

近日,有媒体报道称,市场监管总局将要求腾讯音乐(TME)放弃独家版权。截至目前,腾讯音乐方面并无任何回应。

尽管该消息是否属实尚需确认,但已引起诸多媒体关注。甚至有媒体,将此消息解读为夺人眼球的“腾讯音乐‘吃独食’,再也无法垄断‘周杰伦’”。

从“极点商业”了解来看,所谓“吃独食”,其实也就是2018年在国家版权局推动下,腾讯音乐、网易云音乐及阿里音乐达成版权合作,各平台相互授权99%以上版权后,剩余的1%版权。

腾讯音乐、网音云音乐、阿里音乐因此均拥有一定独家版权。也就是说,除目前备受关注的腾讯音乐,其实网易云同样拥有华晨宇、王一博、BTS防弹少年团等独家版权——如同周杰伦是腾讯音乐顶流,上述音乐人也构成网易云音乐的顶流。

放弃“独家版权”受影响的,或许不止腾讯音乐,还会有网易云音乐。

因为某种程度上,网易云此前也有在“吃自己盘子的独食”。如果上述“放弃独家版权”消息属实,那么意味着周杰伦、五月天、蔡徐坤很可能重新登上网易云音乐等音乐平台的同时,华晨宇、王一博、BTS等,也会出现在QQ音乐、酷狗音乐、酷我音乐等平台。

从用户角度来看,的确一个APP能听到的音乐曲库会丰富。但从行业角度,音乐行业会变天吗?又如何变天?

从目前判断来看,可能很难。一方面,即便腾讯音乐、网易云音乐双双放弃了“1%独家版权”,其他音乐平台也需要花不小价钱去找版权方购买,这毋庸置疑。

另一方面,对当下中国音乐产业而言,其实已经过了版权争抢时代,随着应用场景的不断变化,其竞争核心,已升级为综合运营、内容创新、原创音乐、商业多元化等的生态之争。

01

音乐产业早过版权争抢时代

从腾讯音乐、网易云体量以及业绩能力来看,盈利的腾讯音乐购买网易云“独家版权”几无疑问。问题是,尚未上市,3年亏损近70亿元的网易云音乐,是否有实力购买尚未拥有的那“1%”版权?

这要看网易云音乐还有多少“弹药库”。以及,在可能性的“流血上市”之后,投资方还有多少意愿去填入“版权黑洞”——2018、2019年在版权方面的投入,远远超过了网易云音乐当年的总营收,2020年该项成本支出也达到了该年总营收的97.8%。

此前2020年,在得到阿里7亿美金投资后,网易云曾开启买买买节奏。从去年5月开始,网易云音乐先后于与华纳音乐、环球音乐、索尼音乐、吉卜力工作室、BMG等上游版权公司达成版权合作。这既是为缩小于腾讯音乐的差距,更是独立上市所需。

至此,在全球三大唱片公司(环球、索尼、华纳)与国内两大在线音乐平台腾讯音乐、网易云音乐双双有版权授权合作。这意味着,三大唱片公司在国内此前的音乐版权独家销售模式,在2020年正式成为过去。

拥有音乐版权越齐全,意味着用户能在平台上听到的歌曲越广泛,因此对音乐平台来说,版权是此前多年核心竞争力之一。

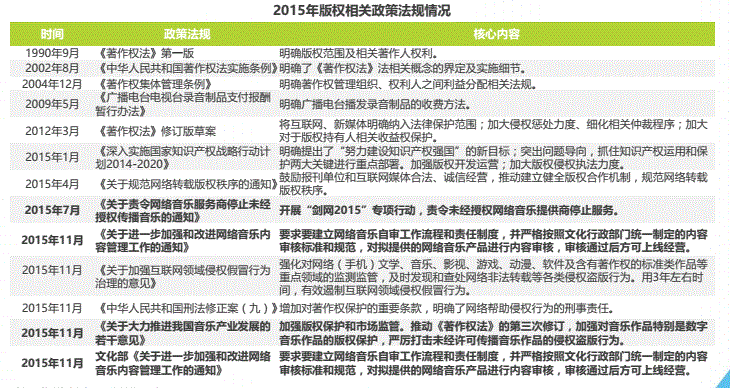

中国音乐产业版权的演变,要追溯到21世纪初的草莽时代,随着互联网兴起,传统唱片工业链条遭遇冲击,数字音乐逐渐兴起和进化。但在2010年之前,由于盗版音乐横行,我国数字音乐整体处于全面免费和无序使用状态,成为发展最大桎梏。

围绕版权,相关部门及企业纷纷展开行动。2015年7月,国家版权局等部门发布并实施“最严版权令”,要求在当月月底前,未经授权传播的音乐作品,在各网络音乐服务商平台必须全部下线。

版权数量与质量,是平台能否顺利崛起关键。版权成为兵家必争之地后,上游产业链也在中国采取独家版权协议模式,让版权价格也水涨船高。

版权真金白银竞争中,胜出者是腾讯。2016年7月,手中握有酷狗、酷我两大音乐产品的中国音乐集团与QQ音乐合并,组建为腾讯音乐娱乐集团,成为行业无可争议的龙头。

2018年,在国家版权局推动下,腾讯音乐、网易云音乐及阿里音乐逐步达成了版权合作,各平台相互授权99%以上的音乐版权,剩余的1%作为各平台竞争的核心内容。当年3月,在阿里音乐、腾讯音乐、网易云版权互授后,在线音乐三大平台版权曲库得以打通。

在这种模式下,腾讯音乐、网音云音乐、阿里云音乐均拥有一定独家版权。只不过,在音频市场需求聚焦头部情况下,腾讯音乐也就仍保有显著的版权优势。

进入2020年,在虾米音乐关停后,音乐平台实际上只剩腾讯音乐和网易云音乐两大平台。对网易云音乐而言,版权问题可以说是无法逃避的痛。

但客观看来,这既和腾讯音乐版权曲库储备遥遥领先有关,也与网易云自身匪夷所思的“骚操作”有关——周杰伦版权事件,就是最好例子。

2018年4月1日,网易云音乐赶在版权到期前打包了周杰伦的歌曲,售价400元,并且在版权到期7小时后,依然在售卖。

此举激怒了一些用户,“网易云下架周杰伦”登上微博热搜,最终网易云音乐不得不亲自出面道歉。

后来根据媒体报道,周杰伦下架原因,是因为网易云音乐之前有多次盗版侵权现象,加之以往转授权合约到期,被周杰伦所属公司杰威尔公司,也就是版权方要求停止续约。

如果上述消息属实,那么可谓是网易云一手自己“断送”了周杰伦的优质版权,至少也是自身给了腾讯音乐和版权方,不再续约的最好理由。此后,网易云开始也被迫进行差异化破圈,先后推出look直播、云村社区、K歌等功能,却始终难以找到新的稳定赢利点。

02

中国数字音乐蓬勃发展这几年

对腾讯音乐而言,成为头部版权,付出的代价也相当大。有数据显示,仅周杰伦三年歌曲版权,腾讯音乐便付出了5.7亿元的成本。

版权大战中,最大利益方是版权方,轻松实现躺赚。有从业者表示,在2015年到2018年间,版权公司与各大在线音乐平台的合作模式均为“保底+分成”的方式。尽管此后腾讯音乐、网易云音乐更改了版权合作规则,不再为大部分版权公司支付保底,改位按播放分成,但想改变版权方强势地位,显然非一朝一夕。

那么,随着行业变化,取消“1%独家版权”后,产业链上下游话语权是否会发生极大转变?

根据《南方都市报》报道,在非独家版权模式下,音乐平台向唱片巨头支付的版权费用甚至比“独家”合作高。这意味着,不管是腾讯音乐,还是网易云平台,未来想让平台出现所有的曲库,仍将付出不小代价。

硬币另一面。在版权费用水涨船高的同时,是中国流媒体音乐市场令世界瞩目的高速发展。

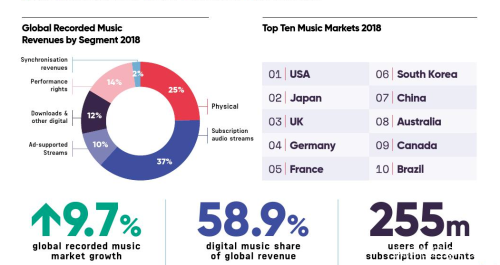

中国音乐市场2018年排全球第7位

2013年,中国音乐市场规模全球排名第21位。2016年,中国成为世界流媒体音乐市场增长最快的国家之一,市场规模首次突破500亿元。2017年,全球排名第10;2018年,全球第7位。这意味着,中国音乐产业仅用4年时间,从全球音乐市场的边缘角色杀进了前十名,并朝着更为头部的目标前进着。

普通消费者经过十多年以来的消费习惯,以及正版意识的培养,已经逐渐树立起来了版权意识。这也是当前中国数字付费音乐市场规模逐年递增的内因。

很大程度上,这得益于中国音乐产业版权正版化的快速推进——不可否认,无论是腾讯音乐,还是网易云,关闭前的虾米音乐,都在助力打击盗版、侵权行为,培养付费用户意识,最终促进音乐市场健康发展上,起到了很大的带动作用。

同时,从生态来看,无论是内容创新、扶持原创音乐人的成长,还是付费用户不断增长、付费意愿不断增强,都可以看到整个音乐行业呈日趋良性发展生态结构发展。

其中,最明显的就是音乐人生存现状得到了极大改变。

对中国音乐人而言,上一次黄金时代,要追溯到数十年前的CD时代。此后,随着盗版横行、付费意识不强等问题,哪怕是大牌音乐人,其生存空间也被进一步压缩。

2016年之后,各大平台推进版权正版化的同时,扶持音乐人成为行业共识。腾讯音乐“原力计划”“亿元激励计划”、虾米“寻光计划”、网易云“石头计划”、“云梯计划”等应运而生,从流量扶持到激励机制,各大音乐平台暗自较劲,争相加码。

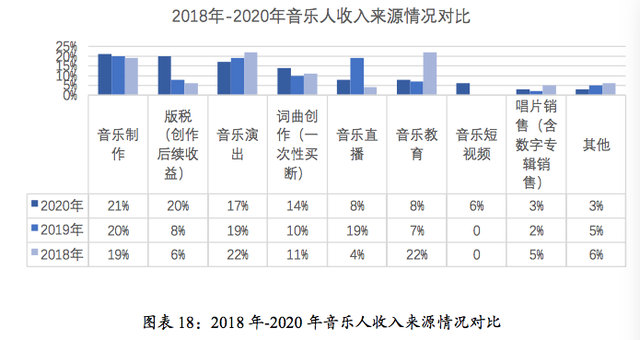

从扶持效果来看,腾讯音乐、网易云音乐都做得算不错。2020年,腾讯音乐人公布了三周年的成绩,3年时间为音乐人创造了5.9亿的收入。同样据网易云音乐的招股书披露,截至2020年底,网易云音乐已入驻了超过23万名独立音乐人,其歌曲的播放量占到平台的45%。

曝光、收益始终是音乐人最主要需求。《2020中国音乐人报告》显示,音乐人来源于数字音乐平台或短视频直播平台的收入呈现上升趋势:2020年有75%的音乐人能从数字音乐平台获得收入,而这一数据在2019年只有49%,此外半数以上音乐人的数字收入都有增长。

从上述数据来看,虽然不能下结论,中国音乐人的生存环境,已回到CD时代的黄金时代,但相比2015年之前,已是非常大的改变——这背后,与音乐平台成熟后,放大独立音乐人平等进场机会,让越来越多小众圈层被重视,不无关系。

此外,在庞大“非头部”音乐人群体依旧需要更多持续成长空间,以及音乐作品突破圈层上升渠道的同时,相比多年之前,中国原创音乐影响力同样大幅提升,即便从全球对比来看,行业规模、内容产出以及市场关注度上都呈现出良好上升趋势。

03

音乐产业进入生态内容之争

“实际上,在内容行业,其实不管是音乐,还是其他领域, 想留住用户、沉淀用户,依靠的是差异化优势,这是很正常的现象。”有业内人士如此表示。

比如,网易云音乐此前在版权受困情况下,依然维持较高活跃度,原因就在于其打造的UGC社区氛围,吸引和留住了一批用户。

在上述人士看来,哪怕将来周杰伦的歌曲,出现在更多音乐平台上,也并不意味着,该平台可以吸引更多用户。

这是因为,随着5G、移动互联网、AR\VR、人工智能、大数据等信息革命的推进,音乐产业应用场景也在不断演变,用户对音乐的需求也呈多元化趋势。

对于数字音乐平台而言,要留住更多用户,在于版权之外将更多新的内容、玩法推向市场,比如培养独立音乐人、Live演唱会、数字周边等。

这也是音乐平台创造更大付费场景的关键。众所周知,版权运营需要高成本维护,更是一个需要持续性付费的长期动作——这就对平台提出了更高变现要求,需要在单次购买、订阅、广告等方式之外,寻找更多盈利模式和创新生态。

从目前腾讯音乐和网易云的生态对比来看,在建立音乐、娱乐、社交于一体的全新内容生态模式上,腾讯音乐实际上已领先网易云不少。比如在“音乐+”方面,网易云音乐目前并未有太多尝试,而是选择继续扎根音乐社区的战略选择。不过,音乐社区到底能有多大想象空间,一直未得到证明。

从全球数字音乐产业来看,在订阅、广告商业模式之外,为内容付费正成为新趋势。比如Spotify,此前订阅收入一直是其依赖的收入来源,收入占比高达90%,广告支持收入占比约10%,但在今年宣布收购Betty Labs后,实时音频也成为Spotify吸引新用户的一大利器。

国外分析师就称,随着平台功能的不断完善,Spotify这个音频流媒体巨头将拥有更加完整的内容链条,通过将社交、播客和音乐合而为一,Spotify迅速成为数字音频市场的一站式集成应用。

某种程度上,对定位为“一站式在线音乐与音频娱乐平台”的腾讯音乐而言,放弃“独家版权”,未尝不是好事,可以专注于生态内容创新之上——在最新组织架构调整后,腾讯音乐宣布成立内容业务线,拥抱新的内容形态,加强自身内容,成为平台最核心的战略。