乌状元:生鲜寡头时代的搅局者

2022年09月17日

评论数(1)知道坦途哥长期专研零售流通赛道,一位深耕生鲜多年的小伙伴有天很认真地说:“兄弟,我这边组了个队,准备进军生鲜电商赛道,有没兴趣一起参与?”

该团队既有电商基因,又有生鲜零售、餐饮、供应链乃至食安质检基因,是福建少有的兼具技术、实操与产业背景的团队,但听到“生鲜电商”这个赛道,我还是以“资本的视角”予以无情的谢绝:

"生鲜电商?兄弟,你知道这个赛道都是谁在玩的么?"

1、背景:寡头齐聚

生鲜赛道到底是个什么鬼??

在零售流通领域,以ATJM为代表的电商巨头纷纷涉足生鲜赛道,在这个十万E+的超级大市场内,挤满了电商寡头、资本巨鳄、国有央企、地方龙头、传统豪强、创业新贵、城乡汇聚、三产融合等各路选手。。。

而行业的形式也多种多样:前置仓、自动贩售、直播带货、同城电商、社区团购、社区生鲜超市。。。

不同平台切入点不同,着眼点都一致——依托“生鲜”这个“高频、刚需”的点,为企业、平台“多穿一层防弹衣”。。。

那么,撇开“金融寡头抢砸小摊贩饭碗”不提,

在这个高度竞争,又极度分散的产业内,真的能容纳那么多的行业玩家么?

生鲜零售的行业本质究竟是什么?

当前赛道内的竞争结构与格局是怎样的?

未来行业将如何演变/改变?

行业竞争的最终格局将会是怎样的?

各玩家该如何构建自身的竞争壁垒、打造企业自身的核心竞争力?

目前赛道内各选手的真实实力如何?谁是嘴炮(PPT、骗钱王)、谁可能只是陪跑者(下盘不稳,基本功不扎实)?谁有望在竞争中穿越周期、持续存活?谁有望最终问鼎?

2、生鲜赛道关键词:

海量规模|必争之地|难搞

“投资女王”徐新曾用“生鲜是电商的最后一个堡垒”来形容生鲜市场对于电商的意义。

从生鲜赛道的特性来看:“高频、刚需、逾十万亿级超大市场规模”——每个关键词都让这个赛道成为各路玩家的必争之地(“可持续性、穿越周期”的巨大商业价值)。

但另一方面,基于:1、中国地域市场的巨大差异;2、中国不同市场层级/消费层次的极大丰富性;3、生鲜市场高损耗(不易储存)、难以标准化(相对工业化商品)的特性;4、低毛利(综合)特性等特点,又决定了生鲜赛道是一个极其特殊的市场。

在经济低迷,叠加疫情、竞争加剧、资本(一二级)市场寒冬的背景下,“难搞”是生鲜行业的普遍认知。

截至今年9月,生鲜行业爆雷不断:

3月,橙心优选全面关停;

4月,淘菜菜被曝大规模裁员;

5月,叮咚买菜大规模撤城;

6月,多多买菜站点补贴一月三降;

7月,今日优鲜“原地解散”;

8月,土土优选创始人涉及诈骗被抓。。。

在这种行业大洗牌的背景之下,生鲜创业者(不管是电商还是实体零售连锁)普遍处于“站队、被整合(求抱大腿)”,以及“被整合的路上”。。。而只有那些资金实力雄厚的生鲜寡头,才有望在这场“充分竞争、无差别战役”中胜出。

在这种竞争格局下,有家区域生鲜企业,却用它独特的经营模式,让坦途哥看到了“生鲜寡头时代,传统生鲜企业的生存之道”。

它就是以主打“自主养殖黑猪肉及高品质地方特色生鲜食品”的生鲜零售品牌--乌状元。

3、乌状元

生鲜寡头时代的搅局者

乌状元,创立于2009年,前身为福州北岭食品公司,公司以黑猪养殖作为切入点,经过10多年的发展,已形成一家集“自主黑猪养殖、农户订单种植、海捕海鲜直供、特色农产品直销的‘优质健康食材提供商’”。截至2022年,公司直营门店已布满福州五个行政区,旗下门店达到23家,年营收逾2亿元,年净利润超千万元。

从生鲜零售行业看,除传统的社区生鲜超市外,国内知名的生鲜传奇,元初食品,钱大妈,百果园等,都以特殊的基因及切入点,成为各自领域的佼佼者。

坦途哥之前曾写过《每年保持二位数的增长,元初食品做对了什么?》来解读新生鲜时代,厦门元初食品这家“另类国际化食品零售企业的经营之道”。

而从乌状元当前的经营模式来看,与元初食品“自有品牌、自建渠道、自控供应链”的模式相类似,乌状元从目标客群、产品组合、市场定位、经营理念、供应链管理等与元初食品均有异曲同工之处。

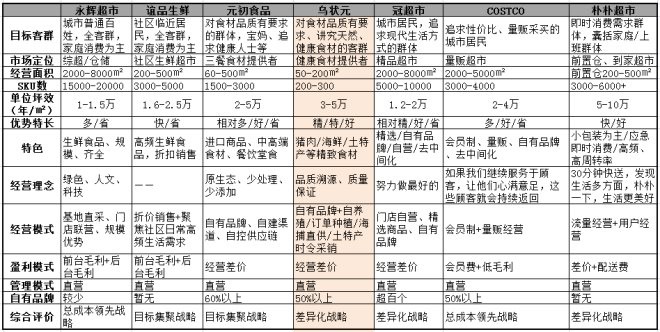

如下图,与永辉超市、谊品生鲜、冠超市等传统连锁生鲜超市对比,乌状元、元初食品与COSTCO等类似,都属于典型的“小而精”的生鲜零售业态。

备注:以上数据均为预估数据,与实际情况可能不符,请谨慎参考。

1、目标客群:与永辉、谊品生鲜等传统超市相比,乌状元与元初食品相类似,并非针对城市全客层,而是精准针对城市内“有一定经济实力/消费能力,同时对食材品质有一定要求”的细分客群。

在供过于求的存量竞争阶段,传统连锁超市通过价格战、规模化竞争等“无差异竞争策略”已越来越不适用,只有精准定位的企业才能在“下半场”竞争中胜出。

2、市场定位:与永辉超市、谊品生鲜等传统超市定位为“超市零售”企业不同,乌状元与元初食品均不约而同地把企业自身定位为“三餐食材、健康/品质食材的提供商”。与超市的全品类、广SKU数不同,乌状元精选的“健康食材”这个细分市场,具备高频、痛点(国内食安压力)的特性;

此外,基于“自养殖”(自有/自控供应链)的经营模式,除了自有终端零售带来的利基市场外,企业还可以对外开展特通渠道供货、团购等大宗及2B业务,具备较大的成长空间。

3、面积及SKU数:基于精准聚焦中高端细分市场,公司经营面积及SKU数均十分有限,这种模式,有效降低了单店投入成本;

另一方面,通过“门店有限货架空间+线上长尾品质商品延伸”的商品组合逻辑,有效提高单店盈利模型,并直接反馈在门店的“单位坪效”上。

4、优势及特色:从零售“多/快/好/省”的多个维度来看,乌状元选择的是“精/特/好”的路径。

从商品组合(特色)来看,自养殖黑猪肉(及黑猪肉肉松/肉制品等延伸品)、海捕直供、订单种植(限应季果蔬,不售大棚及反季节商品)、本土化土特产等,均有效与永辉超市、谊品生鲜这类规模化、标准化商超形成有效区隔,并不断强化品牌的“专/精/特/新/好”的属性。

此外,会员制、储值卡模式、“食材零售+餐饮”融合模式等都是企业的经营特色(同元初食品类似)。

5、自有品牌:在自有品牌方面,与元初食品相类似,乌状元的自有品牌SKU数也达到了50%以上,这种自有品牌战略,有效保障了品牌附加值,同时在开拓其他2B业务也有明显加分。

6、综合评价:项目具备明确差异化属性,三产融合经营模式不惧价格竞争,该模式具备较大成长空间。

4、其他

那么,乌状元这种模式是否是未来生鲜零售的终极形态?这种模式还有没有提升与改善空间?

从乌状元目前的业务布局来看:

自有养殖基地

自营连锁终端(未来有可能采取特许加盟模式)+网络销售模式

“食材零售+餐饮(堂食/外卖)”模式

“零售+团购定制+渠道供货”模式

线上下单定制/预购等O2O定制模式等

企业即具备清晰的经营内核,同时也拥有极大的成长空间,该模式必然是未来广大生鲜零售企业的学习参考对象。

但另一方面,虽然公司经过多年经营,但营收规模、门店数量、辐射区域等仍较为有限。

同时,从品牌运营管理的细节来看,针对门店自然客流(除了会员以外自动进入店内的自然客流)的商品规划、组织与动销(参考元初食品高频动销品类、三餐有料2.0门店对自然动销品类的针对性强化等)问题;门店商品陈列、丰满度问题;人员与服务的精细化水平问题等,均仍有提升空间。

可预见的是,这些问题将随着企业整体实力及营收规模的提升,逐渐得以解决。

来源:坦途哥