一键布局中国经济增长新赛道,该如何选基?

2022年01月11日

评论数(0)

2022是个什么年?有人说,是“机遇与挑战并存的一年”;也有人说,是“驶入新赛道,跑出加速度”的一年。岁末年初国际社会纷纷展望2022年经济形势,世界银行近期发布的报告显示,中国经济2021年全年实际增长率将达到8.0%,2022年增长将达5.1%。

尽管面临需求收缩、供给冲击、预期转弱三重压力,但中国经济稳中向好、长期向好的基本面没有变,中国经济潜力足、韧性大、活力强、回旋空间大、政策工具多的基本特点没有变,中国发展具有的多方面优势和条件没有变。

对于看好中国经济长期趋势的投资者来说,一键布局中国经济增长新赛道,该如何选基?正在发行的天弘华证沪深港长期竞争力指数基金(A类:014153,C类:014154)或许能给你答案。作为全市场网罗沪港深龙头的指数基金,该基金一键布局三地龙头,尽揽优质资产,为投资者年末布局提供了理想工具。

哪些是中国经济增长新赛道?八大行业潜力无限

当前传统经济红利消退,经济动能弱化,长期投资回报率预期趋于下行。近年来,人口、城镇化、国际化红利相对淡化,经济增速的目标诉求也趋于弱化,未来经济增速预期必将趋于下行,从而推动长端利率的趋势回落。这种大背景之下,布局中国经济增长新赛道无疑具备较高投资价值。

那么问题来了,哪些是中国经济增长新赛道?咱们不妨看看下面几个行业——

新赛道1、消费

上榜理由:经济转型驱动消费,长期看好消费成长空间

2020年,我国GDP中最终消费支出占比(最终消费率)54.3%,其中居民消费仅为37.7%,不仅低于美国、英国等主要西方国家,也大幅低于日本、韩国等文化相近的亚洲国家。从美国日本等国家的发展经验看,GDP增速中枢下降后,经济驱动会由投资向消费转移。

同时,食品饮料行业消费还具有刚性。尽管从大的消费结构上,食品饮料支出占比总体会呈现下降趋势,但由于总消费量提升,虽然支出占比下降但依然不会导致食品饮料需求的下降。食品饮料消费本身又具有一定的刚性,行业整体波动较小,2020年依然保持了正增长。

新赛道2、互联网

上榜理由:龙头竞争优势不变,兼具成长和低估值,5G有望催生新型应用

目前互联网行业的传统业务相对成熟,增速略高于GDP增长,但有望保持双位数增长(如广告、传统电商);新兴业务:有望保持较高复合增速,如线上医疗(未来10年30%)、云游戏(未来5年80%)、社区团购(未来5年50% )、云计算(未来2年超过30%)。

同时,5G渗透率稳步提升,通信技术变革引发从底层硬件到上层应用的产业全面变革,如3G到4G时代, 引发短视频/直播/手游兴起,线上消费逐步呈现多元化。5G时代,有望催生新的线上消费形式,包括单不限于高清视频直播、云游戏、VR/AR、元宇宙等。

新赛道3、锂电池

上榜理由:新能源车渗透率快速提升,行业进入发展快车道,未来万亿新产业可期

2020年全球新能源车销量312万辆,同比增长43%,锂电测算总装机量达137GWh(中国/海外分别64/73GWh)。其中中国市场受益于2C需求崛起,具备产品吸引力的造车新势力及高性价比车型销量亮眼,目前全球新能源车市场已经进入政策+供给+需求共振阶段,远期碳中和形成全球一致预期之下,未来5年全球动力电池市场空间CAGR将达约50%。

新赛道4、光伏

上榜理由:未来5至10年清洁能源发展最快的方向

国内积极减排,碳中和目标进一步明确中长期规划。“十四五”期间,预计国内年均光伏新增装机规模将为70GW,乐观预计增长量为90GW。

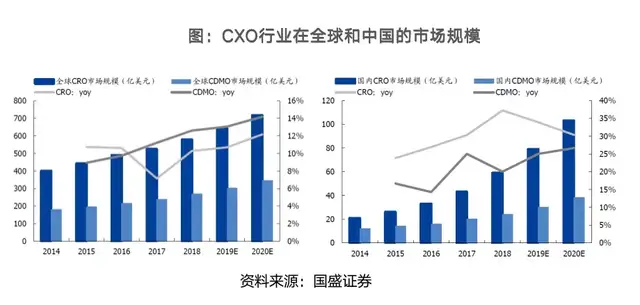

新赛道5、医药研发服务CXO

上榜理由:高景气的新药研发“卖水人”,正值第二个十年高速发展期

随着新药研发难度加大、研发周期不断拉长,把部分环节外包成为药企缩短研发周期、降低成本的必然选择。近年来层出不穷的新技术突破、全球研发热点的分散化,使得医药研发服务行业迎来第二个高速发展期,预计可持续10~15年。我国企业普遍具有丰富的技术经验积累,在产业链各环节均具备较强国际竞争力,叠加工程师红利和持续扩张的产能,正在快速抢占全球市场份额。

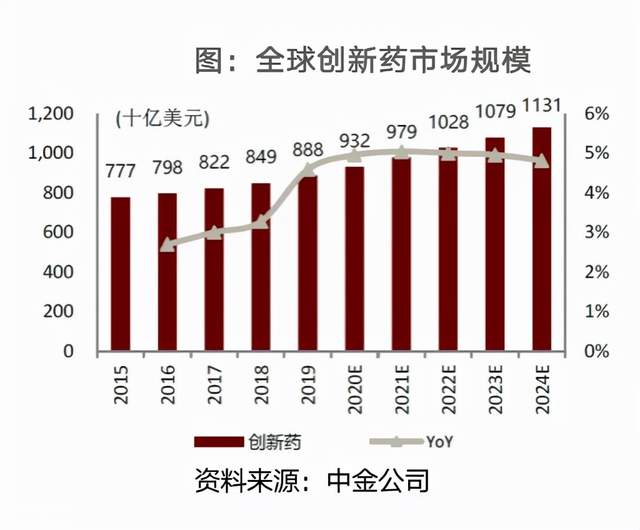

新赛道6、创新药

上榜理由:逐鹿全球万亿美元市场,我国企业已具国际竞争力

创新药投资有三重逻辑:一是“最强刚需”行业内的主流赛道。放眼全球制药市场,创新药占据2/3份额,2020年全球创新药市场规模高达9300亿美元;二是创新药发展无止境。主要技术领域包括单克隆抗体、重组蛋白、细胞治疗、基因治疗等,不断涌现的新兴治疗手段将持续创造更大市场空间;三是国内药企已具充分国际竞争力。近两年各企业已逐渐转向前沿技术领域(组合疗法、双抗等),有更多的新药研发走向Me-better、Fisrt-in-class,创新药发展进入2.0~3.0阶段,国内企业的研发能力已达到国际前沿水平,真正具备国际竞争力。

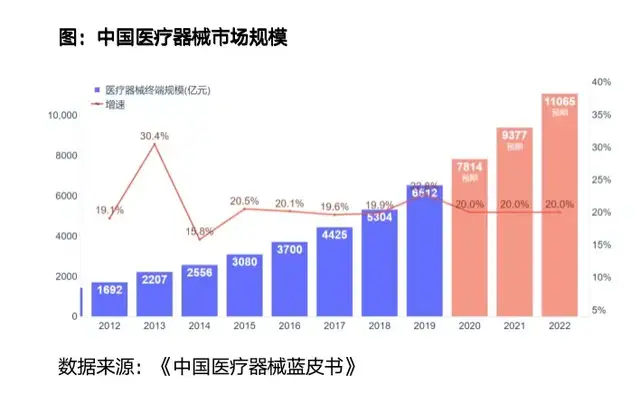

新赛道7、医疗器械

上榜理由:创新驱动、进口替代;医疗服务并购扩张、消费升级

随着人口老龄化的加速和居民消费升级,外加国内医疗设备企业创新水平不断提高,叠加政策大力支持进口替代,造就了医疗器械与医疗服务行业大空间,高增速。

新赛道8、消费电子

上榜理由:VR/AR新终端爆发在即

根据华为《5G时代十大应用场景白皮书》,在与5G高度相关的下游应用中,无线家庭娱乐和云VR/AR领域具备最大的市场潜力,VR/AR市场在5G时代有望大幅受益。目前全球已经有多款AR/VR产品上线,预期苹果2022年将推出新的VR产品,持续推动行业发展。

数据来源:wind、映维网、华为VR白书皮、Greenlight、天风证券、方正证券、开源证券

华证长期竞争力指数,一键网罗中国经济增长新赛道

那么对于看好上述行业的投资者来说,如何布局?天弘华证沪深港长期竞争力指数基金所跟踪的华证长期竞争力指数(995017.SSI),就是一只一键网罗中国经济增长新赛道的指数。

1.选择最具经济增长动能、未来前景广阔的行业

华证长期竞争力指数的核心设计理念,是坚定拥抱优质行业的龙头公司,选择具有经济增长动能、未来前景广阔的行业,并在上述行业中选择具备核心竞争力的大市值龙头公司、可能改变世界或形成秩序的新玩家。截至目前,该指数成分股行业主要集中在消费、TMT、汽车及电新等新经济,契合中国经济当前消费升级、转型升级的时代背景。

数据来源:华证指数,wind资讯,天弘基金;

截至日期:2021-12-31

2.优选具有较强盈利能力、较高成长性、较低营收波动的50只行业龙头股

华证长期竞争力指数的编制方法是在沪、深、港三地股票市场中,优选具有较强盈利能力、较高成长性、较低营收波动的50只行业龙头股票,将主动策略被动化,通过构建规则化、纪律化的可投资指数,力争反映基本面优质稳健、具有长期竞争力的行业龙头带来的长期投资收益。

目前,长期竞争力指数50只成分股覆盖食品饮料、家电、医药、电新、TMT等沪深港优质龙头公司,其中港股权重占比约30%。前十大成分股包括为茅台、腾讯、美团、宁德、迈瑞、招商、平安、港交所、五粮液、隆基,权重合计约55%。(数据来源:华证指数,wind资讯;截至日期:2021-12-31,上述不作为个股推介)

3.长期收益大幅超越宽基指数+主动权益基金指数

在2011年至2021年年末,长期竞争力指数累计收益率高达287%,年化收益率高达13.08%,大幅超越沪深300、中证500。

相对于代表主动权益基金平均业绩水平的“中证主动股基指数”和“中证偏股基金指数”,长期竞争力指数的历史表现同样优异,表现出较好的长期收益性。(数据来源:wind)

2022年的投资序幕已经开启,一键布局中国经济增长新赛道,就选天弘华证沪深港长期竞争力指数基金!

天弘华证沪深港长期竞争力指数基金

A类:014153,C类:014154

发行截止日:1月17日