造车新势力提前进入淘汰赛:头部危险、腰部上攻、尾部坠落

2023年01月04日

评论数(0)

文/周雄飞

2022年,已是新能源汽车行业发展的第八个年头。

这一年,被认为是新能源汽车行业走向淘汰赛前的最后一个发展利好年,因为从今年开始,新能源汽车国家政策补贴就会停止,整个行业会从此前的“政策导向”过渡到“市场导向”,赛道上玩家们的竞争和厮杀必然会加剧。

但事实是,原本在今年才会上演的淘汰赛,在去年就已提前拉开序幕。

回望过去一年,特斯拉、蔚来、小鹏汽车和理想汽车凭借着前些年的发展基础,看似站稳了行业头部的位置,但就去年销量表现来看,它们都没有实现各自的KPI,在销量排名上也不太乐观,以小鹏汽车为例,其在2021年获得了造车新势力销量第一,但在去年却掉出了销量榜前三。

这些头部车企会在去年遭遇发展不顺的原因,一方面在于它们都已进入到了各自发展的“瓶颈期”。与此同时,也有更多的玩家向这些车企发起进攻。

去年造车新势力销量排名中,二梯队车企哪吒汽车以15.2万辆的年销量排名第一,同为二梯队的零跑虽然排在“蔚小理”身后,但其年销量增速却远远高于这些第一梯队车企。

哪吒、零跑对于“蔚小理”在销量上的超越在去年已多次上演。如果把视角拉大,可以发现极氪、广汽埃安等自主新能源品牌销量也实现了较快的增长。

一、二梯队车企厮杀的同时,也有一些车企在这场提前到来的淘汰赛中渐渐失去了身影。

奇点汽车作为与“蔚小理”同时期成立起来的车企,在去年却经历了被司法仲裁和破产重整,已走到悬崖边;威马在遭遇销量掉队和多位联创出走后,整个车企也已走到生死边缘;牛创汽车作为去年才进场的“新新势力”,在行业淘汰赛的激烈竞争中,最终做出了停产的决定,造车之路暂时中断。

如果说去年这场提前到来的淘汰赛,是由疫情、零部件短缺以及车企内卷加剧等多因素推动的。那可以确定的是,随着今年新能源汽车国家政策补贴的终止,新能源汽车战场的战火会更旺。

1、车企年终KPI未达标,行业格局快速洗牌

2023年初,各家新能源车企以发布销量成绩单为2022年画上句号。

就数据来看,蔚来、小鹏和理想在去年12月实现月销量分别为15815辆、11292辆和21233辆,三家车企均已实现了万辆销量的突破,理想甚至实现了月度销量首度破两万的目标。

12月单月销量公布的同时,各家车企去年全年销量也随之呈现出来。 2022年1-12月,“蔚小理”三兄弟总销量全部迈过了10万辆的大关,分别为122486辆、120757辆和133246辆,相比于2021年接近10万辆大关的表现有了较大的增长。

作为国内新能源汽车行业发展的“引领者”——特斯拉,在去年也取得了较好的表现,全年实现了131万辆的全球销量,同比2021年增长了40%。

从以上销量表现来看,特斯拉和“蔚小理”都在去年实现了较好的增长,并且凭借这一增长获得了行业内的优势地位。

但它们并没有完成各自立下的销量KPI。

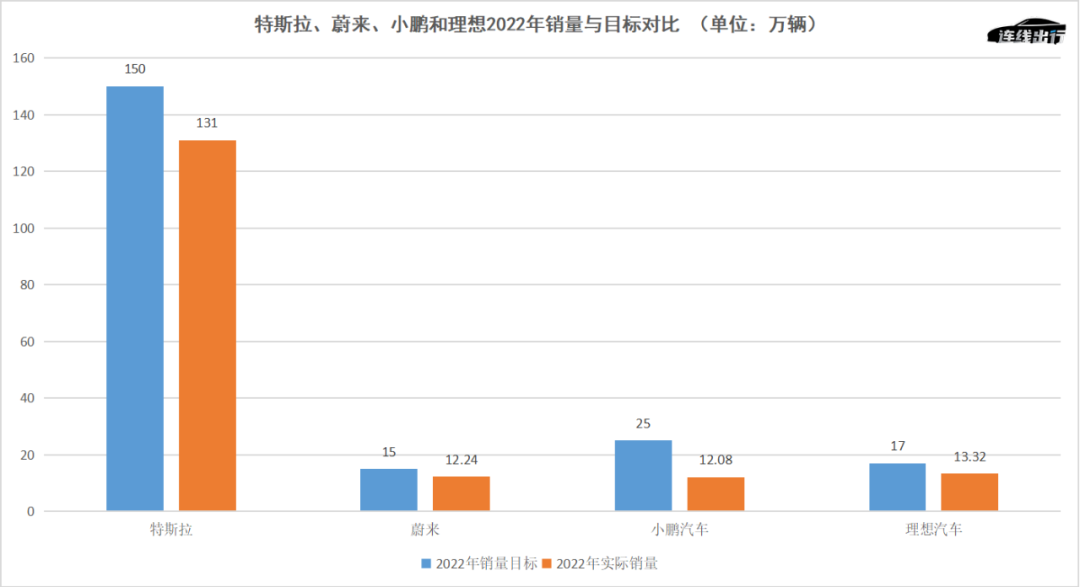

2021年特斯拉在完成接近年销100万辆的目标后,埃隆·马斯克就此高调喊出了去年的目标——年销150万辆。

看到特斯拉带头后,国内众多新能源车企也相继公布了各自针对2022年的销量目标,比如蔚来定下了15万辆的年销量,理想的目标为17万辆,在2021年取得销冠的小鹏,则把目标定为25万辆。

经过了一年时间的努力卖车,这些车企的年销量愿望却都落空了。

以特斯拉为例,去年实际的销量与其立下的150万辆目标,最终差了19万辆,这一销量也不被行业看好,Wedbush Securities分析师Daniel Ives表示,“这是一个令人失望的交付数字”。

小鹏去年实际完成了12万辆,销量目标完成率不到50%;蔚来和理想相对来说表现好一些,去年销量目标完成率分别达到了82%和78%。

特斯拉、蔚来、小鹏和理想2022年销量与目标对比,数据来源于公开数据,连线出行制图

需要注意的是,除了这些头部车企之外,还有很多车企也没有完成自身的销量目标。

比如二梯队的零跑和岚图,在去年定下的销量目标为12万辆和3万辆;自主车企新能源品牌北汽极狐年目标分别为4万辆;晚入场的余承东生怕问界没人关注,甚至喊出了30万辆的销量目标,一度可谓是十分热闹。

结果证明,这些车企品牌也没有兑现自己的销量承诺。 零跑相较于销量目标差了8000多辆,岚图则差了1.1万辆;问界和极狐距离它们的目标差的更多一些,完成度分别为25%和30%。

未完成2022的销量目标,成为很多车企的遗憾,这不仅意味着收入没有达到预期,还意味着蛋糕被别人抢了,行业地位受到挑战。

不可否认,特斯拉凭借着去年131万辆的销量表现,已成为全球纯电动汽车销量第一的车企。但如果把这个赛道扩大至新能源汽车,它的优势则被比亚迪超越,毕竟比亚迪在去年实现了186.35万辆的全球销量。

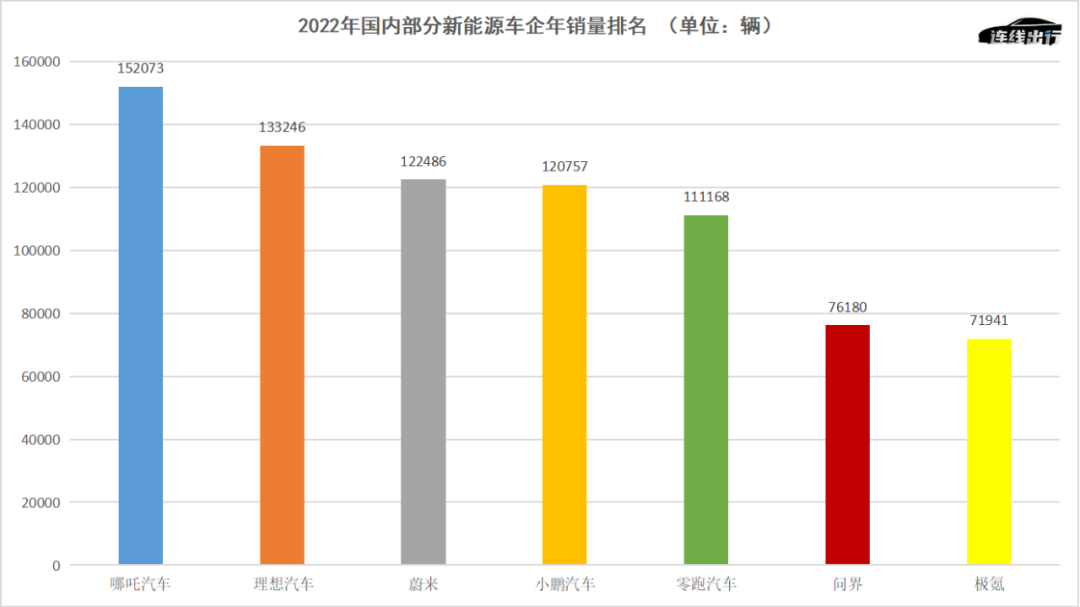

把视角放到国内,在去年年销量表现中,“蔚小理”不再是销量榜前三的保持者。根据公开数据显示,哪吒汽车以15.2万辆的销量占据了去年全年销量榜的榜首,理想、蔚来分据二、三位,小鹏则掉出前三位、只排在该销量榜的第四位。

零跑、极氪等品牌虽然在销量上不如“蔚小理”,在去年分别实现了11.12万辆和7.19万辆,排在去年年销量排名的第五位和第七位。但在年销量增速上也存在亮眼的地方,比如这两个品牌去年年销量同比2021年实现了158%和1098%的增长,反观“蔚小理”三家同比增幅只有34%、23%和47%。

2022年国内部分新能源车企年销量排名,数据来源于公开数据,连线出行制图

其实像这样的被挑战,“蔚小理”在去年多个月份已经经历过。比如在去年4月,零跑首次反超这三家车企,登上当月销量的榜首;之后的数月,哪吒和零跑接连登上了月度销量的前三位。

就在“蔚小理”和零跑、哪吒等车企厮杀的同时,也有一些车企渐渐从行业中淡去。

去年7月,据连线出行独家获悉,奇点汽车当时已拖欠员工薪资一年半之久,同时该公司也不断被供应商起诉和申请破产重整,由此在业内看来奇点汽车已走向破产终局。连线出行在《被员工仲裁、被申请破产重整,奇点汽车还在找融资续命》对此进行过阐述。

与奇点境遇相似的还有威马和牛创汽车。 前者基于销量掉队的颓势下,在去年多次遭遇联合创始人及高管的“出逃”,以至于导致整个公司内部陷于混乱之中。

后者则显露出了“来自匆匆、去也匆匆”的姿态。据连线出行独家获悉,虽然牛创汽车目前还未真正放弃造车,但随着其官方的停产官宣,其造车之路何时能再次延续上,还是一个未知数。

图源NIUTRON汽车官微

从特斯拉、“蔚小理”地位并不稳固、到零跑、哪吒以及极氪的强势上攻,再到奇点、威马和牛创的逐渐失声,在业内看来去年整个新能源汽车行业格局,处于远比此前更加激烈和快速的洗牌中,可谓是提前进入行业淘汰赛中。

2、行业困境加剧,淘汰赛提前到来

2022年,新能源汽车行业中的玩家们过得并不容易。

自2020年全球疫情突然出现后,这一“黑天鹅”的负面影响不仅在去年继续延续着,同时还在更加深入的影响着新能源汽车行业的发展,这其中以汽车芯片和动力电池原材料两大方面尤为明显。

相比于2021年,去年整个汽车芯片行业的情况虽有回暖一些,但整体芯片供给依旧处于短缺之中。

相比于汽车芯片,动力电池更是已被视为新能源汽车的“心脏”,但这一部件在去年同样处于供给不良的状态中,这背后的原因主要是因为碳酸锂等电池上游原料价格连续上涨,按照连线出行的统计,去年12月底碳酸锂的价格为52.5万元/吨,相较于去年初的31.6万元/吨上涨66.14%。

电池成本持续上涨后,车企要拿到电池资源就需要加价争抢,以至于整个新能源汽车行业陷入“电池荒”困境中。

如果说“缺芯”和“电池荒”从2021年就已开始,车企们对此有所准备的话,那么今年一季度由于上海突发疫情高峰所导致的零部件短缺,却让很多车企一时失去了招架之力。

去年3月底开始,作为新能源汽车行业头部车企的特斯拉率先被波及,在当月宣布暂停上海超级工厂的生产;这之后,上汽大众、蔚来和长城汽车相继发布公告,宣布各自旗下工厂及整车生产业务被迫暂停,蔚来CEO李斌曾坦言“一辆车差一个零件都没法生产。”

停产的后果就是销量的下滑。 长城汽车曾公开指出,其2月份新能源汽车销量大降20.5%至7万辆,原因之一就是博世生产的车身电子稳定系统(ESP)供应不足,而博世的ESP是长城主力车型的独家供应商。

远离上海地区的小鹏和理想等车企,虽然没有遭受停工停产的困境,但零部件短缺同样影响了它们的销量表现。去年4月,小鹏和理想销量分别实现了9002辆和4167辆,相比3月环比分别下滑了41.6%和62.2%。

基于以上这些不利因素的影响,整个新能源汽车行业可谓是一时间人心惶惶,这也进一步推动车企们开始思考,如何在行业困境中保证自身的发展,从而纷纷行动起来。

作为行业头部车企的特斯拉和“蔚小理”,选择的动作是补足自身的短板,鉴于“电池荒”带来的风险,它们在动力电池领域动作频频。

去年2月,特斯拉宣布其加州工厂已经开始试生产4680电池,对于这款电池特斯拉原本计划在2023年左右实现量产,这就意味着特斯拉加速了新电池计划的落地。

紧接着,李斌在去年6月的财报会议上表示,会持续加大在动力电池相关领域的投入,并且宣布蔚来自制电池会尽快实现上车。这也是其自2021年初推出1000公里续航里程新电池之后,在电池领域的加速投入。

小鹏和理想虽然没有官宣造电池的计划,但它们同样关注电池领域的布局。 去年2月,电池厂商欣旺达宣布完成了价值24.3亿元的增资,其股东名单中除了蔚来之外,就有小鹏和理想。

欣旺达发布引入股东增资公告,截图自公告

稳固供应链之外,“蔚小理”也在通过加速发布新产品,以便来保证各自在行业的优势地位。

去年6月的新品发布会上,蔚来发布了旗下第二代SUV车型ES7,由于这款车成了蔚来产品体系中自发布到交付间隔最短的车型,一度引发了行业内外的关注。而结合去年底NIO Day上发布的EC7,蔚来在去年共发布两款新车型,产品体系由此也填充至7款产品。

看到蔚来在产品上的加速后,小鹏和理想也坐不住了。就在蔚来发布的ES7的同月,理想也高调发布了旗下的新车型——理想L9,李想为此也喊出了“理想L9是500万以内最好的家用旗舰SUV”的口号。

为了抵消新车L9对理想ONE的销量内耗影响,理想在去年9月提前两个月就推出了旗下的又一款新车型理想L8,产品加速肉眼可见。

同样高调处理新产品的还有小鹏。同在去年9月,小鹏汽车通过一场发布会正式让新车型小鹏G9开启交付,就在该车型上市前小鹏官方一直用“50万以内最好的SUV”的宣传词进行造势。

不同于特斯拉、“蔚小理”在行业困境中做出防守,哪吒、零跑和极氪等二梯队玩家则在这个过程中看到了向上突围的机会。

这些车企首先选择的动作是冲击上市。去年9月底,零跑正式登陆港交所,成为继“蔚小理”之后第四家登陆资本市场的造车新势力;哪吒和极氪也在去年被媒体曝出上市计划。

“零跑、哪吒等二梯队车企之所以会如此推进上市的进程,也是为了拿到更多的融资,毕竟这些车企在现金储备上与‘蔚小理’有着较大的差距,只有拿到更多的钱,才能有资格向上冲击。” 出行领域资深专家孙晓飞对连线出行表示。

除了上市之外,这些车企也在产品上持续发力。比如哪吒在去年8月初上市了旗下的哪吒S,并喊出了“一代追平蔚小理”的口号;零跑也在次月上市C11车型;而极氪则在去年底推出了MPV车型极氪009。

随着特斯拉、“蔚小理”和哪吒、零跑等车企在产品、研发上的持续投入,它们之间也在智能驾驶和智能座舱等多个领域进入到更加激烈的竞争中。 在《五屏、VR、投影,“蔚小理”在智能座舱上卷起来了》一文中,连线出行曾做出过阐述。

在孙晓飞看来,基于去年整个新能源汽车仍处于疫情和零部件短缺大背景的推动下,处于不同梯队的车企为了各自的发展目的,进一步加速各自发展节奏和产品研发速度,以至于才让整个行业提前进入到了更为惨烈的淘汰赛进程中。

如今2022年已经过去,2023年的新能源汽车行业会如何发展成为众多人讨论的焦点。

3、2023年,行业只会更内卷

新年伊始,新能源汽车行业的战火已经燃了起来。

面对新能源汽车国家政策补贴的正式退出,一些车企为了摊薄成本压力,在开年之初就选择了对产品涨价。 比如比亚迪在去年年底宣布,自2023年1月1日起,对旗下相关车型官方指导价进行正式调整,上调幅度为2000-6000元不等。

比亚迪带头涨价后,其他一些车企纷纷跟进。近日,奇瑞新能源公布了调价公告,会对旗下小蚂蚁和无界Pro两款车型进行价格调整,分别上涨0.3-0.9万元不等;上汽荣威也宣布自2023年1月1日期起对旗下部分新能源车型的官方指导价进行上调,上调幅度为0.5-0.8万元。

就在一众车企相继抬价的同时,也有一些车企走出了另外一条路——选择保价。

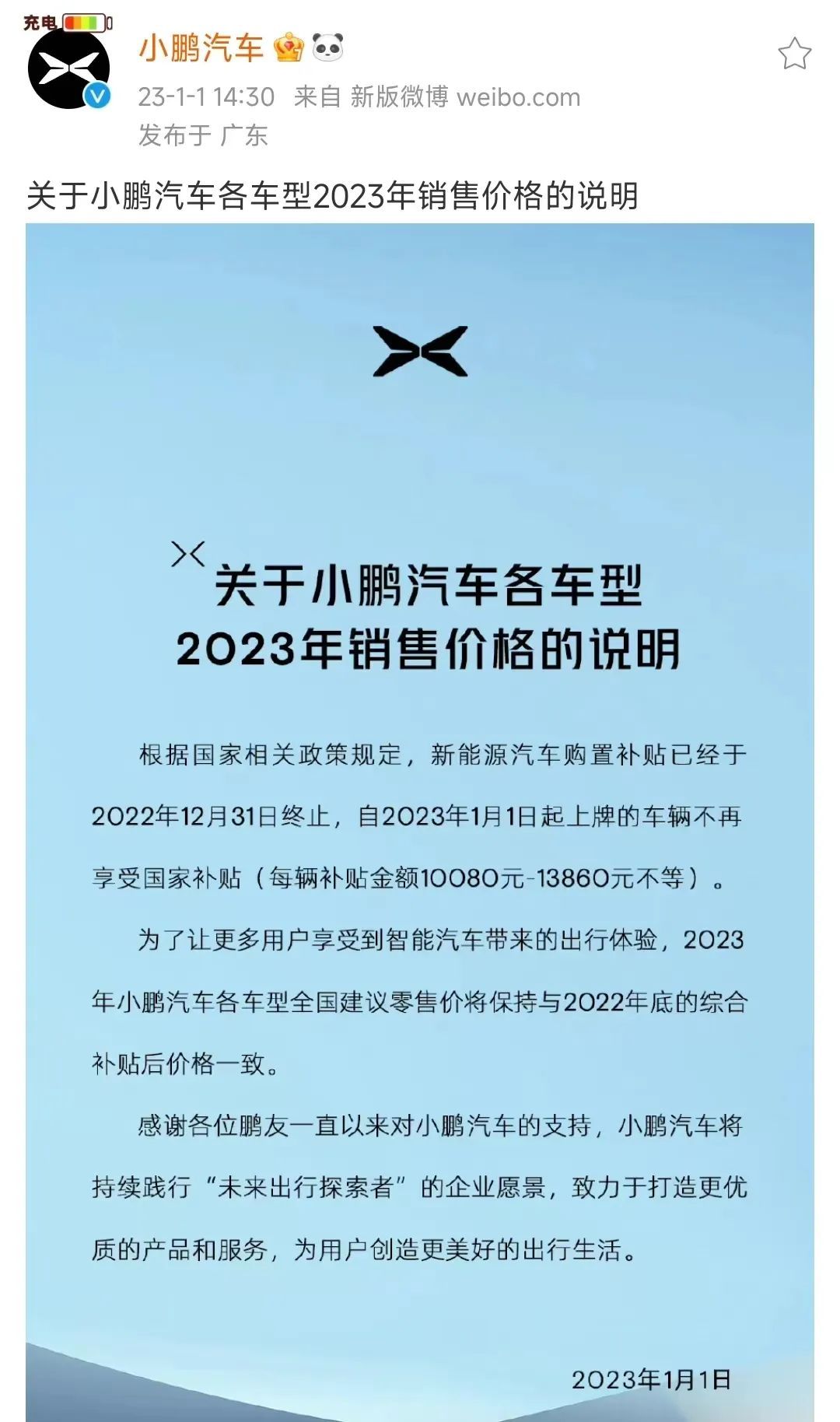

以小鹏汽车为例。其官微在本月1日发布了有关2023年各车型销售价格的说明,表示在新能源汽车购置补贴已经终止的前提上,为了让更多用户享受到智能汽车带来的出行体验,2023年小鹏汽车各车型全国建议零售价将保持与2022年底的综合补贴后价格一致。

小鹏保价公告,截图自小鹏汽车官微

小鹏之后,零跑也选择了同一策略。其官方在近日表示零跑C01上市即热销,承诺不涨价,并且计划推出现金补贴等针对性限时优惠措施。特斯拉甚至在跨年时期推出了限时优惠的活动。

按照特斯拉官方介绍,2023年1月1日至2月28日,用户购买Model 3和Model Y并完成交付,可享受限时交付激励6000元的优惠活动。同时,1月1日到3月31日,特斯拉推出优惠费率金融方案,期间申请合作机构贷款或特斯拉融资租赁方案,并完成车辆交付,可享受年化3.5的购车费率。

涨价或者保价,虽然是各家车企针对国补结束、以及结合自身发展做出的不同选择,但在汽车营销专家孙涵看来,基于众多车企采取的这两种相反措施,一场行业价格战将不可避免会发生。

与此同时,一场在新能源产品层面的战争还在延续着。

放眼今年年底开幕的广州车展,虽然由于仓促办展,少了很多热度和关注,但参展的车企依旧带来了它们各自的新产品。比如广汽埃安在车展上全球首发了全新轿跑概念车Hyper GT,其酷炫的外观引得众多参展观众驻足观看。

极氪在车展上实现了M-Vision概念车的车展首秀,这款车是极氪与Waymo共同开发的无人驾驶纯电汽车,将于2024年量产;作为首次参展的集度汽车,在本次车展上不仅上市了首款车型ROBO-01,同时也发布了旗下新款车型ROBO-02,成为车展展台上为数不多拥有两款新车型的车企之一。

魏牌在本次车展带来了规模较大的产品,其以“品位蓝山 有咖有魏”为主题,携旗下全新旗舰大六座智能SUV蓝山DHT-PHEV、摩卡DHT-PHEV、拿铁DHT-PHEV一同亮相车展。

自主车企新能源品牌颇受关注之外,传统车企品牌在新能源领域同样没有缺席。

比如大众汽车在本次广州车展上带来了ID. AERO概念车,根据其官方介绍,作为大众汽车首款面向全球的纯电动轿车,其量产版车型将于2023年面世;BBA三家也分别发布了奔驰EQE、BMW i7和A6 Avante-tron概念车三款新能源车型。

传统合资品牌一汽丰田在本次车展上带来了全新车型bZ3,据连线出行获悉,该车型是一汽丰田与比亚迪共同研发,搭载了来自比亚迪的电机和电池,将于2023年一季度正式上市。这一动作,也被业内视为丰田加速电动化的新标志。

一汽丰田bZ3,图源汽车之家

此外,东风日产、广汽丰田等众多合资车企也在本届广州车展中展示了多款电动化车型,包含东风日产纯电SUVAriy艾睿雅、广汽丰田纯电SUV bZ4X等。

由于“蔚小理”三家在广州车展之前就已发布了各自的新产品,以至于车展展台上显得比较冷清。但针对2023年的新产品规划,这三家车企均已透露了相关的计划。

在去年蔚来第三季度财报会议上,李斌对外透露了2023年的产品规划,他表示今年上半年会发布5款新车,其中一款将在30-50万价格区间内满足用户的各种需求,可看作是“蔚来的Model Y”。另外还包括换代的“866”三款车型ES8、ES6、EC6,以及两款新品牌车型。

理想汽车在广州车展上通过一场较短时间的发布会,对外宣布会在今年2月8日正式发布旗下首款大五座车型理想L7,到那时其将会拥有由L8、L9和L7组成的三款产品体系。

对于新产品,小鹏汽车早在去年12月就已透露,其计划在今年推出三款新车型,分别是热销车型P7的改款,一款内部代号为F30的SUV车型和一款内部代号为H93的MPV车型,分别对应小鹏汽车11月组织架构调整后的E、F、H平台。

除了新产品之外,李斌也表示会在2023年加大研发的投入,包括两个新品牌、芯片、电池及手机业务等在内研发,明年单季的投入约10亿元,整体研发单季投入则将保持在30亿元左右。

像蔚来这样将在今年加大研发投入,小鹏、理想、哪吒、极氪和广汽埃安等一众车企也是这样计划的。而这其中,小鹏和理想为了解决内部发展问题和应对未来发展所需,双双在去年年底开始了内部组织架构的调整。

“由于2023年开始国家政策补贴被终止,这就意味着新能源汽车行业将会进入到一个新的发展时期。随着行业从此前的‘政策导向’向‘市场导向’过渡,之后车企们将会更加走向依靠实力正面肉搏的阶段,车企玩家们的竞争势必会更加激烈。” 乘用车市场信息联席会秘书长崔东树这样对连线出行表示。

基于这一行业判断,在连线出行看来,虽然新能源汽车行业的淘汰赛已在去年提前开始,这一淘汰赛很大可能将在今年变成一场更加激烈的鏖战。无论是站在第一梯队的特斯拉和“蔚小理”,还是奋力向上冲刺的哪吒和零跑们,再或者是集度和极氪等自主玩家,都需要比此前花更多的精力和做出更多的准备来应对。

毕竟进入新一轮的淘汰赛,对于任何玩家而言,错一步或慢一步,或许就意味着掉队,甚至被淘汰。

(应受访者要求,文中孙晓飞和孙涵为化名。)