千呼万唤始出来,开通微信转账的 QQ钱包背后藏着一副怎样的生态图景

2020年01月15日

评论数(1)

联商专栏:千呼万唤终于来了,从1月14日开始,“微信转账到QQ钱包”这个功能终于实现了。

这意味着从今天开始,你可以用微信给任何一个实名认证的QQ号转账了。

这真的是一个巨大的变化。

我们先看具体如何使用,一共有三步:先关注微信的“QQ钱包官方账号”(ID:QQ-qianbao);然后点击菜单栏中的“转账到QQ”,进入转账页面;输入收款方 QQ号和该 QQ号实名认证的真实姓名以及转账金额;核对一致成功支付后,收款方会在手机 QQ上收到“QQ钱包”(QQwallet)公众号的到账推送。

使用体验上并不繁琐,就比微信互相转账多一个输入姓名进行校验的环节,和我们日常的银行卡转账一样,甚至还不收手续费;但与此同时,也有一些条件限制:

其一,转账仅支持单向,也就是微信转账到 QQ钱包;

其二,一个微信账号最多只能给 10 个不同 QQ 号转账;

其三,单笔转账上限 1000 元,每个微信号每个月转出金额上限 3000 元,每个 QQ 号每个月转入金额上限 6000 元;

换句话说,这个“打通”的力度虽然不大,但意义却非常重大。

微信和QQ是中国最大两个的社交产品,QQ拥有8亿用户,而微信的月活则高达11亿,如今这两个社交产品之间发生了化学反应——对于QQ尤其是QQ钱包来说,对于其支付、生态、电商、乃至小程序都会产生巨大的影响。

01

QQ钱包的由表及里

推出这个功能的一个核心目的还是因为QQ群体现在越来越年轻化。

近几年来,QQ的年轻用户如同一汪活水。自然也会如实地呈现出年轻一代对于产品和服务的真实诉求,消费便作为一个典型动力推动了这次新服务落地。

比如有一个流传很广的说法精确概括了 QQ 的地位:“流水的青春,铁打的QQ”。2004 年时,马化腾向海尔 CEO 张瑞敏推销 QQ 的时候,就曾表示 QQ 中 90% 用户都是 30 岁以下的年轻人;而如今QQ 对于“年轻社交”这一标签依然攥得很紧。

比如,早在 2017 年的腾讯全球合作伙伴大会上,当时任腾讯公司社交网络事业群内容平台部总经理的杨达志就曾透露 QQ 用户中,有 70% 都是 95后、00 后;

而在今年五四青年节 QQ 发布的《00后在QQ:2019 00后用户社交行为数据报告》依然显示,2018 年第三季度和第四季度,21 岁及以下月活跃用户同比增长幅度分别为 16% 和 13%。

现在QQ上的年轻用户有很强的消费能力和意愿,无论是电商还是虚拟道具亦是如此。但与此同时,也有不少年轻的用户没有办银行卡,那么他们获得资金的来源只能通过QQ平台内转账,开放微信转账到QQ,意味着QQ的用户和微信上汪洋大海般群体产生了联系——有可能是用户本人,有可能是用户的父母,亲人,甚至是朋友,老师。

腾讯这一招,把两个社交平台的用户都盘活了。

CBNData 今年 8 月发布的《Z世代圈层消费大报告》中就明确指出,中国约有 1.49 亿 Z世代人群,其每月可支配收入高达 3501 元,且消费能力同比增速远高于其他年龄段人群。

究其原因,一方面在于,年轻一代们作为第二代独生子女有着优越的成长条件,财富安全感也更高;另一方面在于,消费主义的盛行,使得“为信仰充值”成为年轻一代们的日常。

年轻一代消费观从过去的“先攒钱,再消费”,逐渐成为了如今的“先消费,再还贷”。但与之相对的是。这部分人大多数还是在校学生,消费能力依赖于家人支持。

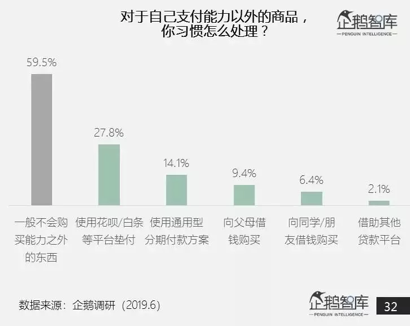

企鹅智库发布的《2019 Z世代消费力白皮书》指出,多达 41.5% 的 Z世代面对支付能力以外的商品会寻求解决方案,其中不乏使用消费贷产品和向父母、同学/朋友借钱:

一边目睹年轻一代膨胀的消费力与现实的经济实力的错位,一边面对年轻一代占据支柱地位的用户群体,对于一贯“惯着”年轻人的 QQ 而言不做点什么是不可能的。

事实上,打造“年轻人自己的支付”由来已久。抛开结合 AR 之类的 QQ红包的层出不穷的新奇玩法不说,QQ钱包早在 2017 年便开始了与小黄人等 IP 合作将其植入到支付密码弹窗、付款码页面中;通过“句有料”让每一句话都带有红包功能等支付的娱乐化探索。

如果说早期通过产品设计语言提升年轻用户的使用体验是“表”,那么如今开通微信转账到QQ钱包则是“里”,瞄准的正是年轻一代亟待扩充的支付渠道。

在 QQ 上不乏这样一群用户,他们没有绑定银行卡的能力、或者因为个人原因没有绑定银行卡,但却有充足的消费场景。微信转账QQ钱包的实现,使得哪怕没有 QQ号的微信用户也可以向 QQ用户转账,实现了快速便捷地实现资金充值。

这一点,从官方透露的限制条件限制亦能看出。单向、限号、限额……收款方处处都明显透露出了被管辖与关爱的意味,而转账的微信支付明显是更主动的一方。

从某种角度上来说,这一服务好比是财付通体系下的信用卡,经济实力更强的年长一代通过微信支付手握主卡,而囊中羞涩的 QQ上的年轻人们手握副卡。

02

“QQ式创新路径”

其实不仅仅是解决燃眉之急,转账服务的开通从长远来看更是对于 QQ生态的基础设施建设的加码。

其实很多人观察 QQ 的时候,总会跌进一个精英教条主义的思维陷阱,将琳琅满目的玩法与功能甩锅到变现压力的头上,并对花花绿绿的装饰与特效嗤之以鼻。

而我更倾向于将其定义为“QQ式创新路径”。

有一个我印象很深刻的细节,在 2017 年的一期《吐槽大会》中,1995 年出生的脱口秀演员池子说了一句“95后都在用QQ厘米秀”后弹幕瞬间爆炸,95/00后们纷纷炫耀起了自己的装扮。

厘米秀是什么呢?它是 QQ 于 2016 年将 QQ秀移动化的产品,不仅有不同的表情与服装,还能在用户与好友聊天时在聊天框中实时互动,据上文提到的《00后在QQ:2019 00后用户社交行为数据报告》显示,厘米秀已是 00后最喜爱的 QQ 功能之一。

厘米秀的本质是什么呢?其实顺应 Z世代“孤而不独”的特质,将线下的社交场景线上化、游戏化。这背后切中了一个我们一直非常认可的趋势:游戏是人类适应未来的工具。

一方面是是狭义的游戏,也就是那些大众熟悉的《英雄联盟》、《穿越火线》等;另一方面,则是广义的游戏,伴随互联网长大的年轻一代,愈发习惯于将社交形象作为真实人格的投射,自然会有更多类似于厘米秀的应用成为消费场景,比如蓄势待发的 QQ小程序。

不同于微信小程序的中心化,QQ小程序呈现明显的中心化特征;且小游戏,尤其是角色扮演类游戏(比如热血沙城、斗罗大陆等)以及社交类占据了绝对主力。

这意味着大量“社交货币式需求”正被激活,在社交场景加持下为求“悦己”,表情、服装、道具、特效……虚拟消费将不断攀升,这自然对支付环节提出了新的需求。

所以,这一新服务从长远来看,一方面以实打实的“资金援助”提升实名认证率,稳固城池;另一方面,反过来以社交+娱乐的场景在更长的时间跨度中,培养“娱乐支付用QQ”的用户认知,徐图更广阔的生态空间。

03

移动支付的战火未熄

站在 QQ 的角度,支付环节的确是完善 QQ生态的关键环节,如果站在腾讯的角度将眼光放得更长远,这背后其实反映出腾讯以场景撬动更大的支付市场的雄心。

如今提及移动支付“两分天下”似乎已成定局。但在我们看来事实并不是这样,在移动互联网大盘顶到天花板的前提下,移动支付充其量只是进入了阶段性的增长放缓。

艾瑞咨询发布的《2019Q1 中国第三方移动支付数据报告》便显示,从 2017 年 Q1 至 2019 年 Q1 来看,中国无论是线下扫码支付还是移动智能终端 NFC 支付,交易规模增长速度都已逐渐放缓,而环比增速更呈现出逐年下降趋势。

在 8 月的媒体开放式日上,微信事业群副总裁耿志军就曾直言:“大家都在焦虑我们往哪里走,还能再翻多少。不可能再翻百分之百了,(不然都)超越中国人口了。”

用户规模和使用时长的争夺将会进一步白热化,对于工具属性更强的移动支付而言尤甚。如何向前走?向什么方向走?目前反映出的趋势是场景化。

支付宝 IoT 事业部总经理钟繇曾表示:“我们没有增长焦虑。如果硬要说焦虑,那就是可以做的事情有很多,但时间不够,时刻要想着如何创造更多的行业价值。”

井贤栋则说过这么一番话:“支付宝不必追求用户时长,用户大可以在社交、游戏、视频上耗费时间;对于支付宝来说,只要用户在解决刚需问题的关键时刻,能想起我们,就够了,甚至停留时间越短越好,因为这才代表解决问题的效率够高。”

我将其称之为支付宝完成了“从微信到 58同城”的底层逻辑转变,类似于后者将“电线杆小广告”搬上互联网,通过大量加码“刚需+低频”的业务打造“一站式支付”,最终“攒”出一个高频应用。

这一趋势,实际上与 QQ 近年来的多元化的布局不谋而合。区别在于,支付宝以医院挂号、社保查询、水电缴费等生活场景为切口,QQ则以电竞、二次元、直播等娱乐场景发力。

换句话说,移动支付的未来竞争最终将落脚到“场景之争”。道理很简单,只要能用强势内容锁定用户,不愁实现支付平台的截流。毕竟,支付工具的转换成本,最多只是一点银行转账的手续费。而游戏数据、直播平台等级等积累则耗费了巨大的心力,转换成本极高。

所以说回这次的转账功能,长远来看本质上其实是通过进一步强化 QQ钱包在年轻一代中的习惯与认知强化 QQ的支付环节,以最终在未来实现整体生态与支付之间互相推动的飞轮效应。

“两超”,远不是移动支付的终局。

(来源:联商专栏 科技唆麻)