“相爱相杀”定格财报季,斗鱼虎牙孰强孰弱

2020年06月01日

评论数(0)

经历了野蛮生长与洗牌升级,游戏直播平台逐渐走入了成熟期。

资本收紧、业务完备,用户增长相继走入平台期后,一整套成熟完善的玩法已经打磨完毕,逐渐“寡头化”的综合直播赛道进入了寻求精细化运营,以效率谋增长的关键阶段。

但纵观整个“泛直播”行业并非死水一潭。直播不仅在社区、短视频、电商等赛道,成为了打造社交强连接,提升变现效率的手段,更成为“野心家”们谋求跨界增长的跳板。

直播这一形态无疑依旧是行业必争之地。但是,游戏直播平台的盈利之困如何突破,下一步又该如何走?斗鱼2020Q1的财报给出了一些参考答案。

01

斗鱼Q1财报里面藏了什么

斗鱼的Q1可以说走得非常“陡”。

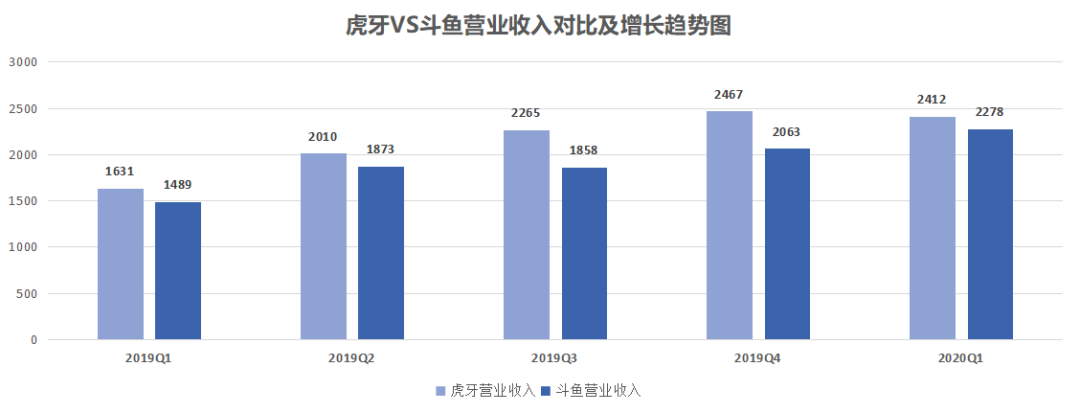

之所以这么说,源于其完成了对于一直“相爱相杀”的虎牙的全面压制。北京时间 5 月 26 日,斗鱼发布了 2020年第一季度财务报告,而虎牙则是在 5 天前发布了同期数据,营收方面:

-

虎牙 Q1 营收 24.1 亿元人民币,同比增长 47.8%,环比下降 2%;

-

斗鱼 Q1 营收 22.8 亿元人民币,但收入同比增幅为 53%,高于虎牙;

换言之,在大盘平稳的大背景下,虎牙已经出现了后劲不足甚至出现了下滑,而斗鱼则继续高歌猛进。比如在利润方面。具体而言,非美国会计通用准则下:

-

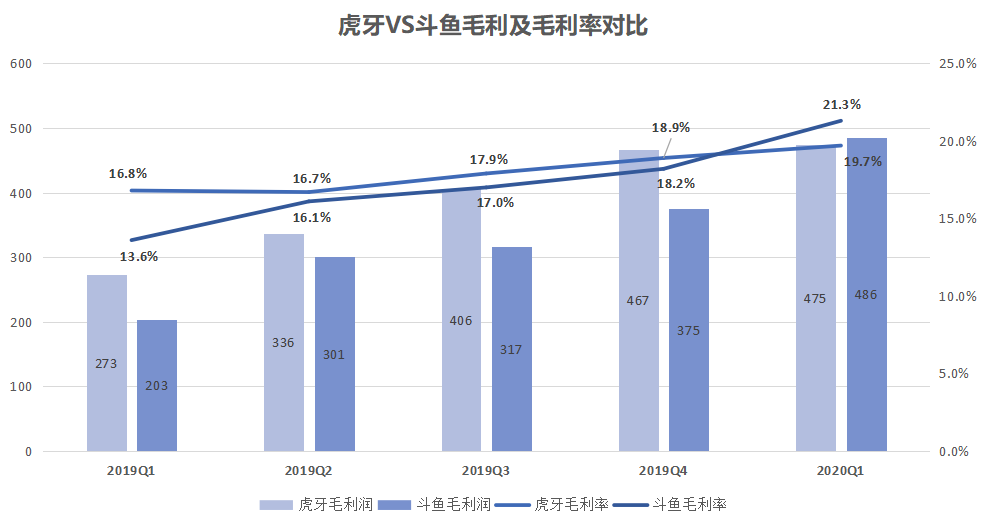

净利润方面,斗鱼 2.97 亿元,虎牙 2.634 亿元;

-

毛利润方面,斗鱼 4.86 亿元,虎牙 4.748 亿元;

而在用户规模和付费意愿上,双方在继续维持互相撕咬的基础上,斗鱼也已经呈现出全面优势:

-

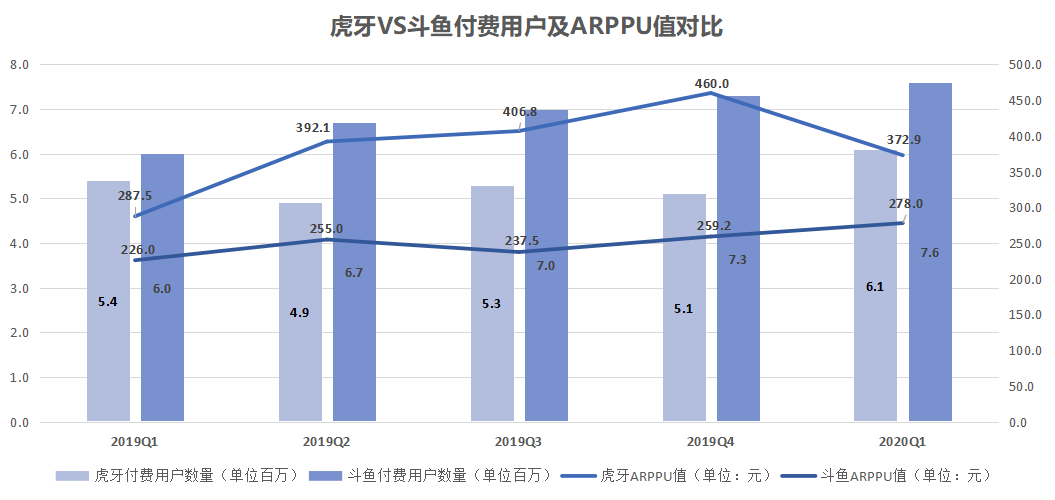

付费用户上,斗鱼为 760 万,虎牙为 610 万;

-

月活跃用户上,斗鱼为 1.58 亿,虎牙为 1.51 亿;

值得单独注意的是,斗鱼过去唯一被视为相对于虎牙的弱项——ARPPU上实现了大幅提升,斗鱼则在本季度维持了 ARPPU 值的稳步提升,达到280人民币;

如果要将两家的这一项数据做直接对比,需要补充一些背景:虎牙一直以来营收比斗鱼高,源于虎牙 ARPPU 平均值高。大致来讲,秀场 ARPPU 能达到 1000 元左右,而游戏 ARPPU 通常在 100 元左右;而相应的,虎牙在内容方面秀场占比更高,而斗鱼则重点发展游戏。

这就导致,简单粗暴拉一个平均数的话,虎牙的 ARPPU 的确比斗鱼更高。但实际上,对于斗鱼来说,并不是要把 ARPPU 值做的越高越好。

因为,如果一味追求提升 ARPPU,斗鱼就需要在内容运营上更加偏向做秀场。这显然与斗鱼的策略方向相违背。实际上,斗鱼的模板是提高运营效率,促进更多用户养成付费习惯,驱动整体营收的增长。此外,长远来看重度游戏用户的消费能力也是非常高的。

梳理一番不难看出,整体营收的超预期增长,首先得益于电竞内容变现效率的持续提升。

2020Q1 斗鱼平台直播收入 21.13 亿元,同比增长 56.0%;平台毛利润从 2019Q1 的 2.03 亿元增长到 4.86 亿元,提升了139.2%,对应毛利润率从 2019Q1 的 13.6% 增长至 21.3%。

美国通用会计准则下,平台净利润为 2.55 亿元;非美国会计通用准则下实现净利润 2.97 亿元,相较 2019 年同期的 3530 万元,增长了 741.7 %,对应净利润率 13.0%。

可以看出,在营收超预期增长的同时,利润率也实现了高速增长。换言之,直播赛道以往常见的烧钱换增长的状况得到了改善。具体分析,这主要归因于这几大措施对于变现效率的提升:

一是进一步完善内容生态,拉升移动端 MAU 稳定增长;

疫情导致赛事停播或转移线上,斗鱼转播了包括 LPL 春季赛、KPL 春季赛等 50 余场大型电竞赛事,获得了 2019CFPL职业联赛、SWC拳皇世界赛总决赛、CSGO-blast pro 的独家直播权。

外加斗鱼在此期间,执行了挖掘潜力主播入驻、引导主播增加直播市场等方式,极大拉升了移动端 MAU。2020Q1,其移动端季度平均 MAU 达到 5660 万,在移动端大盘到顶的当下实现了高达 15.3% 的同比增长。

二是加速电竞产业链布局,在内容生产端实现降本提效;

通过自制斗鱼王者荣耀大师赛、斗鱼王者荣耀三剑客杯、斗鱼杯DNF中韩主播邀请赛、魔兽争霸鱼乐杯明星邀请赛、2019CFPL斗鱼主场赛等 40 余场斗鱼自有品牌赛事,以及加强与王者荣耀的深度合作,联动主播和用户共同参与王者荣耀赛事;

拉高了用户与主播各项数据的同时,还使斗鱼发掘签约了更多的职业选手:仅 Q1 斗鱼就签约了 Gen.G战队等四支战队,并组建电竞俱乐部 DYG王者荣耀战队,投资 eStar英雄联盟战队。

其中,DYG王者荣耀战队在 KPL 春季赛获得西部赛区第二名;斗鱼深度合作的 JDG 战队斩获了LPL春季赛冠军。这都在维持内容成本的基础上,极大提升了内容的专业性和观赏性。

整体来看,体现变现能力的付费用户规模与付费意愿同时增长,对应的利润率也大幅提升,综合直播行业头部玩家斗鱼交出的 2020Q1 成绩单堪称为行业打了一支强心针。

过往几年,直播行业一直因为内容成本高企,但付费意愿低难以盈利,平台难免面临对其商业模式可行性的质疑,但目前斗鱼已经给出了正面的回击。

02

亮眼数据的背后

梳理完财报的一些关键数据,我们面对着两个需要直面的问题:其一,斗鱼是如何在大盘走出瓶颈的当下逆势上升的;其二,斗鱼是如何超越了过去一直咬得很紧的虎牙的。

其一,游戏直播根基依然稳固,B站、快手入局做大市场;

斗鱼 Q1 的财报数据至少证明了这样一个命题:游戏直播平台的增长故事还远没有讲完。这背后面临的质疑在过去两年曾被广为讨论:用户时长的天花板几乎固定,面临短视频等短平快的碎片化内容的入侵,游戏直播为主、过于线性、且对整块时间有更高需求的直播几乎没有还手之力。

但在斗鱼和虎牙两家掌舵人都不认可这一观点,反而持乐观态度。

斗鱼创始人、CEO 陈少杰认为“快手的流量大,对整个行业提升是非常有利的;这对我们会有更好的促进作用”。虎牙董事兼首席执行官董荣杰则表示:“行业的竞争格局是稳定的”。

显然,斗鱼财报数据中付费用户规模和付费用户体验继续稳步提升,无疑都佐证了一个事实:斗鱼直播面对的更硬核的电竞群体和重度游戏玩家,存在技巧学习与分享价值,有更强的用户粘性;而短视频平台,更强调呈现精彩操作、搞笑时刻这类场景式内容,更偏娱乐性。

换言之,只要不断强化其差异化价值,直播仍有潜力可挖。

其二,斗鱼过去一年在精细化运营下的功夫已经开始体现出价值;

实际上,2020Q1 的财报的确亮眼,但却是情理之中。翻看斗鱼过去的财报可以发现,在 2019 年时斗鱼就已经为全面超越虎牙蓄好了力。一个值得参考的数据是:

2018 年时,斗鱼还只是收入 36.54 亿元,亏损 8.76 亿元;到了 2019 年几乎翻倍,收入 72.83 亿元,同比增长 99.3%,净利润为 3.46 亿元,连续四个季度盈利。

从某种意义上说,2020Q1亮眼的表现来自于 2019 年已经形成的高速增长的“惯性”。

斗鱼在 2019 年为什么突然“开窍”了,源于对于短板进行了补齐:其一,集中进行内部调整和优化,推动付费习惯的培养;比如提升粉丝节活动的运营力度,设立更加合理的 KPI;

其二,大力建设公会系统;在此前,公会一直被视为是脱胎于 YY 的虎牙的优势,但去年斗鱼加码了小象大鹅、炫石娱乐等头部公会,保证了头部主播与平台的深度绑定。

这一串连招打出来之后,斗鱼在去年的付费用户规模直接翻了 3 倍,直接在去年 Q4 的单季营收突破 20 亿,占到了全年的三分之一;而这一惯性也延续到了今年 Q1。

其三,斗鱼很早就开始丰富直播类别,谋求收入多元化;

早在 2016 年前后,直播江湖依旧硝烟四起时,斗鱼在直播类别的丰富度上就堪称一股清流。在各家重金加码职业选手主播和颜值区时,斗鱼总有一些看上去“奇奇怪怪”的直播:记录女团培养全过程的,一个火箭就能定制历史课程的,尤其是户外主播更是斗鱼的排面之一。

这使得斗鱼在在收入多元化上有着更为优质的土壤:今年 3 月,斗户外主播率先尝试 直播带货,两场下来总共实现近 600 万销售额。4 月初,斗鱼为期4 天的助力湖北品牌公益带货活动,更累计销售额 3034.4 万。

03

斗鱼的下一步:

游戏直播平台的下半场

当玩家坐稳行业龙头之后,其面临的问题自然会从“如何活下来”转变为“如何将蛋糕做大”,对于斗鱼而言亦是如此:是否能够维持当下的领导地位?以及,如何继续将直播的故事讲下去。

首先回答第一个问题:斗鱼或将在很长一段时间里继续保持对于虎牙的压制;

道理很简单,一家公司要实现业绩的快速提升,无非两条路径:一种是以资金换速度,加大市场投入快速拉高数据,但这需要在钱袋子收紧前实现垄断,后期收割补上前期的欠账;

其二则是基于相对于竞争对手更高的运营效率,在相同的成本下拼服务能力,在相同的服务能力下拼成本控制,类似于当年从千团大战冲跑出来的美团。

斗鱼在成本维持保持在一个稳定水准的基础上实现了业绩的提升,背后正是上文提到的运营效率、组织能力的提升。在疫情长期化的大背景下,斗鱼或将扩大“一步快,步步快”的优势。

然后是第二个问题:在极大提升了基本盘的运转效率之后,斗鱼得以先行走上扩大直播外延的道路,并积累了不小的优势。

直播的不可取代的特点是什么?实时互动,沉浸感,基于轻度社交实现更高的用户粘性,这决定了其本身就非常适合“陪伴”场景。在社会进一步“原子化”的大趋势下,其潜力正被逐渐挖掘。

据透露,斗鱼已经先后进入云游戏、电竞陪玩、直播带货等诸多创新业务。换句话说,直播内容只是用户路径的起点,积极基于平台积累的能力打磨出新的商业模式,才是资本所看好的未来。

以瞄准未来的云游戏为例,就属于典型的“技术溢出型创新”。长期霸占直播头部市场,为斗鱼积累了丰富的自建CDN、带宽技术以及游戏联运上的经验,而这正是前者所需要的核心能力。据斗鱼相关人士透露,此业务无短期盈利要求,但已经被视作未来几年的主要增长空间之一。

市场认可不会说谎。去年 11 月低调上线,随后就在12 月 18 日成为“5G云游戏产业联盟”首批会员单位,并与中国移动咪咕快游、中国联通沃家云游、腾讯云游戏、华为云游戏解决方案等,入选会上发布的《5G云游戏产业发展白皮书(2019)》云游戏应用和平台案例。

而上文提到的初战告捷的直播带货,则更能体现出在打磨出核心能力之后,斗鱼未来的空间:

其一,当下直播带货如火如荼,绝大多数都面向女性群体。顶级带货主播李佳琦、薇娅无论在选品、话术等各个环节的风格上,都更针对女性视角切入;

其二,所谓“直男无购买力”纯属刻板印象。无论是快速崛起成为独角兽的得物(毒App)、转型成功的 nice,热度稳中走高的球鞋、潮玩市场,以及争先恐后加入其中的潮流市场的玩家(比如知乎的CHAO、潮流玩家圈内火热的“嘿市”),都是以所谓“直男”为消费主力的市场。

在主要 18~35 岁的年轻男性玩家组成的斗鱼用户中,运动、潮牌、科技数码产品往往是其更为关注的品类。而在这一类产品中,目前尚未出现李佳琦、薇娅这一级别的主播;而游戏主播对于专业装备的理解能力,则是带货的最好背书。

其三,游戏内容作为 ACG 文化的重要一环,本身就蕴含着这大量的消费点,未来的带货消费的逻辑非常顺畅。试想,主机游戏主播立一个 flag——“无伤通关之后,大家把主角手办买起来”,最终成功之后的号召力,是不是完全不亚于李佳琦面对女生们喊出的那句“买它!”

从某种意义上说,综合直播赛道的竞争已经进入到第二个阶段。组织能力的优化,运营效率的提升,商业模型的打磨与创新,成了下一个阶段的拼杀的重点。而已经先下一城的斗鱼,必然会为整个的行业贡献出更多价值。