618品类冠军的背后,看科沃斯如何引领扫地机器人成为智能家庭标配

2020年06月22日

评论数(0)

扫地机器人一直被看做是一个不那么性感的行业。

相较于曾先后将自身定义为“智能家居中枢”的路由器、蓝牙音箱、电视机而言,扫地机器人在很长一段时间都从未被人们列入“家居标配”的清单之中。一方面,尽管其诞生已有多年,但是受限于核心技术,服务能力提升缓慢,难以真正将人从家务中解放出来;

而重要的一方面在于,早已根深蒂固的消费观念为增量筑起了一道高高的门槛,使得有意尝鲜的用户在市场的刻板印象影响下望而却步。换言之,对于当下的扫地机器人而言亟待一个引爆点,加速消费市场提前开启对其近来技术发展成果的检验。

这一“引爆点”出现在今年 618。

疫情防控的常态化,使得“非接触服务”需求大涨。在今年 618 期间,扫地机器人一扫阴霾成为明星品类,在各家电商平台的榜单中交出一连串亮眼数据。

在一众品牌抖擞精神之外,618 的表现也给观察这一行业的发展提供了一个极好的切口,我们不难发现:这一曾经被大众与鸡肋划上等号的产品,正由“量变”走向“质变”。

01

从618战绩看市场变化

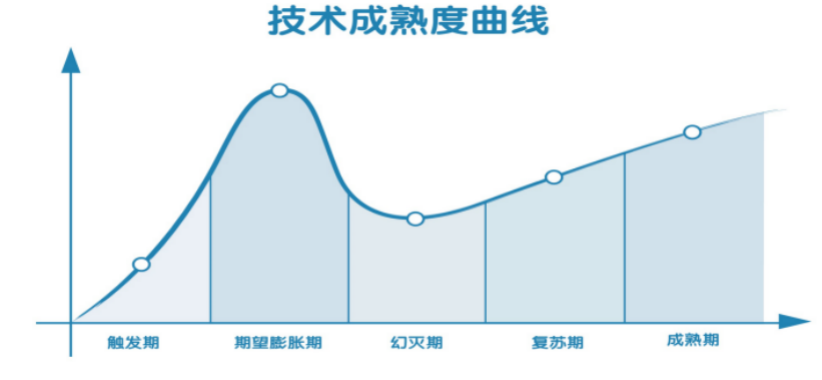

1995 年,咨询公司 Gartner 提出了“技术成熟度曲线”的理论以描述新技术的发展过程:一项新技术被提出,无数害怕错失机会的公司、资本便会一拥而上;

但新技术往往不够完美,短视的投机者纷纷撤离营造出一种赛道进入寒冬的景象;直到相关产业成熟、头部玩家探索出商业模式,新技术才再次迎来稳步爬升的光明期。

而如果将 1996 年伊莱克斯发布的第一台三叶虫扫地机作为起点,已经发展 20 多年的扫地机器人无疑已经开始从幻灭期的波谷触底反弹,进入强势复苏期。为什么这么说?我们有必要对今年 618 扫地机器人的战绩进行一个复盘,发现其中的一些蛛丝马迹。

首先大盘数据方面,扫地机器人成为各平台销售明星:比如京东方面数据显示激光扫地机器人成交额同比增长340%;其次,各价位段产品在整个大盘中的占比出现了明显的高端化特征:

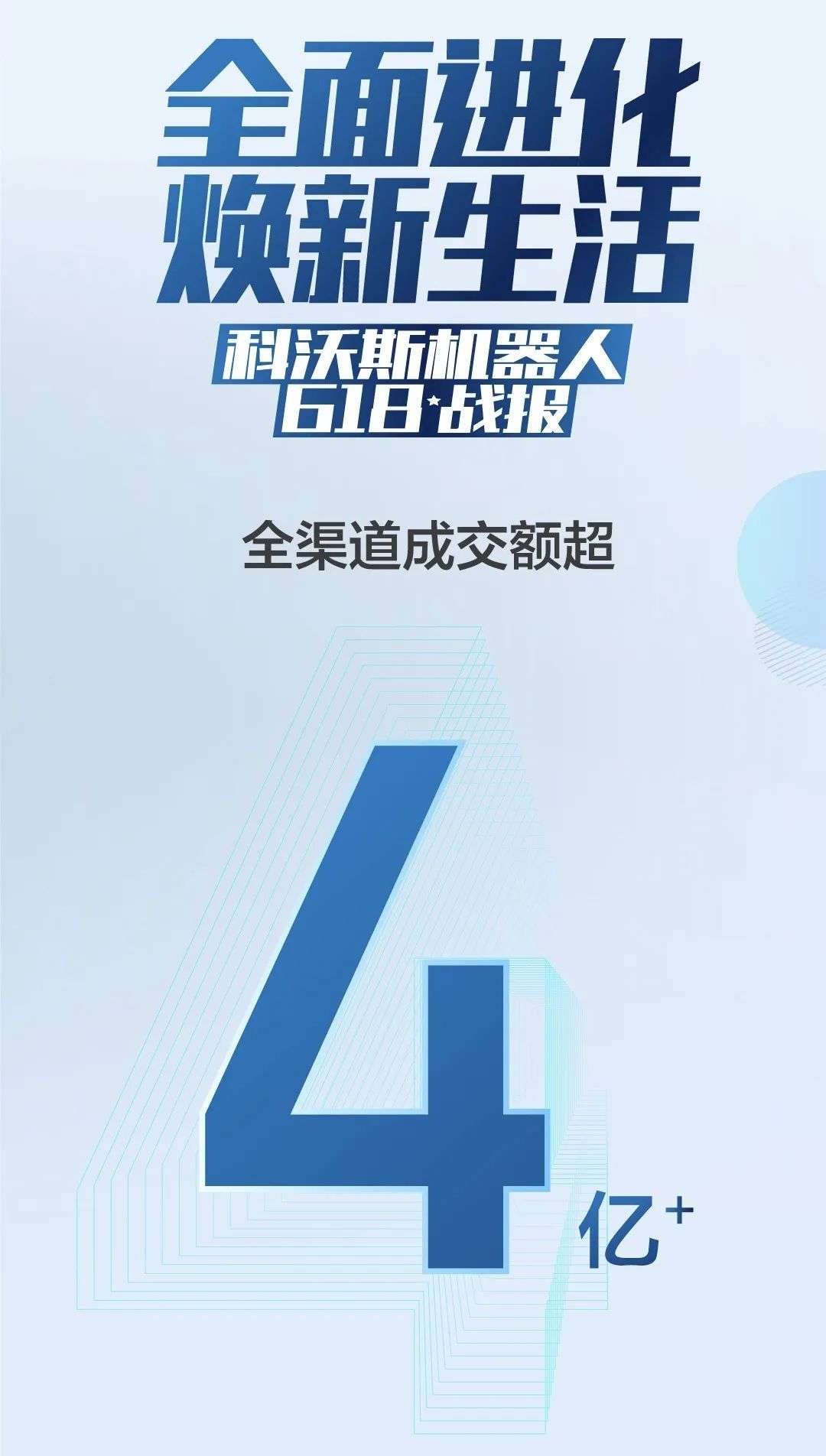

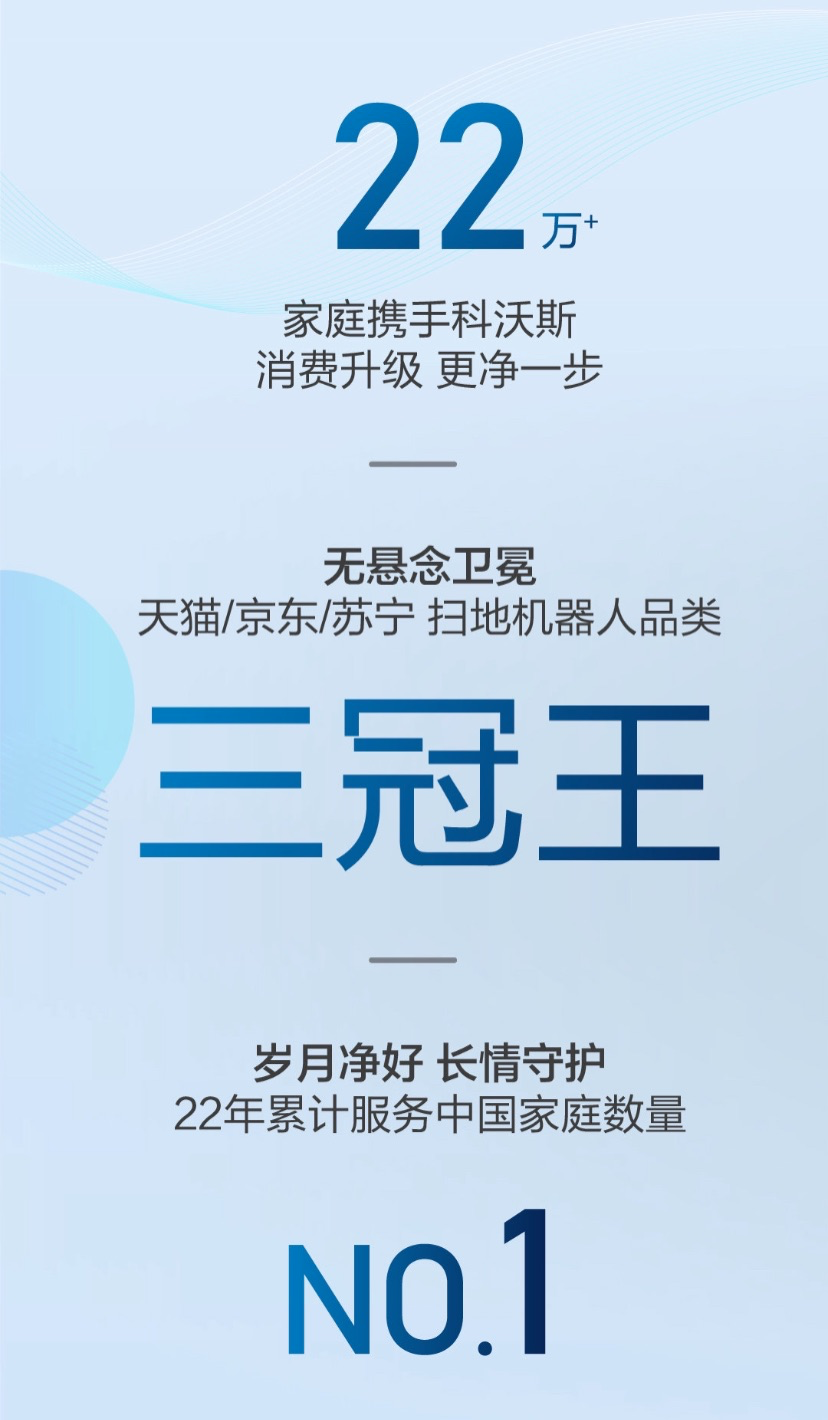

在大盘整体上升,品类高端化的双线发展之下,抢先布局高端的品牌表现出了更强竞争力,科沃斯便是其中典型:具体而言,在今年 618 中:科沃斯毫无悬念地在天猫/京东/苏宁的扫地机器人品类卫冕三冠王,全渠道成交额超 4 亿,超过 22 万家庭被圈粉;

而在档位分布方面,其高端激光导航机器人 T系列销量超过 10 万台,其中旗舰新品 T8家族更稳居 C 位,成交量突破 6 万台。大盘数据的暴涨,不难佐证这样一个趋势:

一方面,诞生多年的扫地机器人已经真正脱去概念外衣,被越来越多人接纳为居家标配;另一方面,在行业头部品牌的多年的深耕后,用户教育层面已经足够成熟,“量变”进入尾声的市场正迎来“质变”的发生。

02

扫地机器人

躺平生活的关键一环

为什么说,从当下的 618 战报中能洞察出扫地机器人为未来趋势。我们需要引入一个核心概念:躺平式生活,它解释了当下消费电子产品的市场发展趋势。

“佛系”一度成为热词,背后契合的是当下年轻一代在社会压力之下的一切随缘、不苛求。本质上是一种主动寻找精神出口。但在我看来,这仅是一个起点,却不是目的和终点。

终点是什么?躺平式生活。

在我看来,这是一种以舒适为导向的消费体验的升级。实现的方式是通过购买产品与服务,在繁忙的生活中尽可能解放双手安心“躺平”,以投入更多时间享受精神文化层面的娱乐与升华。

早年的外卖最大的竞争对手是方便面,其核心诉求还在”温饱”层面;但数据显示,去年前三季度,美团外卖轻食订单量同比增长102%;一到夏天小龙虾的消费更是数以万吨计;

这一不可逆的消费进程,在疫情防控的常态化的加速之下,共同促成了当下的三大趋势:

其一,扫地机器人正逐渐成为智能生活标配;

比如宠物经济是一个典型案例,自动喂食器、自动饮水机、自动猫砂盆被已经众多追求品质的铲屎官视为标配;洗碗机、烘干机等以往的“非必需品类”也迎来的爆发式增长。

一个典型的场景,在作为“社畜”劳累一天之后回到家。语音控制打开空调电视,享受晚餐后将锅碗瓢盆丢进洗碗机,洗完澡顺手将脏衣服丢进洗衣机,但最后却要拿着吸尘器打扫房间。

画面感背后呈现出的割裂程度,相信你隔着屏幕都能体会。可以说,从洗衣机到洗碗机,它们先后强化着消费者追求解放双手的心智。而当下无论是价格,还是服务能力本身,都已经推动着扫地机器人成为下一个“智能家庭标配”。

其二,从“工具”到“管家”,高端化与智能化成功点燃市场热情;

曾写出过《数字化生存》的麻省理工教授尼葛洛庞帝曾说:“物联网时代的创新应该是往微波炉里放一只鸡,微波炉自己知道如何烹饪这只鸡,而不是可以通过手机打开微波炉的开关。”

换言之,人们对于智慧生活的需求,潜台词对应的是对于体力与脑力两方面的共同解放。用户不应该再费心于上哪购买一把趁手的“锤子”,而是直接得到墙上的“洞”。

而这也正是扫地机器人如今开始爆发的核心推动力。

早年,扫地机器人更像是一个“会动的扫帚”。但是避障/脱困能力差、顽固污渍清洁力不足的两大痛点,依然“劝退”了不少只想当“甩手掌柜”的用户。

头部品牌的解决方案是将高精尖技术下放。比如科沃斯在今年 3 月发布的旗舰产品T8家族所搭载的“TrueMapping”技术,就首次为扫地机器人全局规划导航领域引入了航空探测级dToF技术。

这一被苹果、特斯拉等科技巨头所追捧的空间测量技术基于 dToF传感器,是激光导航的最新技术成果。相较于目前主流的 LDS SLAM 激光导航,其能更快速地建立更加精准的全屋地图;

在实现规划清扫路线环节的效率和准确提升之外,科沃斯还引入了 iPhone 用于面部识别的 3D结构光技术,以克服红外和视觉等避障技术对于物体材质、光线环境兼容性差的痛点。

这使得科沃斯地宝T8实现了“毫米级”的避障精度和“零误撞”的避障体验。

其三,从营销导向到研发导向,行业开启第二波“军备竞赛”;

从科沃斯的产品亮点我们不难发现,正是功能体验层面的显著提升,才推动了扫地机器人在消费市场中的大爆发,而这背后的核心动力实际上是第二波技术创新的浪潮。

相较于第一波技术浪潮,将清洁结构与移动结构做一个简单粗暴地结合,实现了“做到”;第二波技术浪潮的核心在于“做好”,其标志就在于导航系统路径规划系统的不断提升。

以地宝T8 的 3D结构光为例。所有厂商都知道它的好,但为什么科沃斯成了第一个吃螃蟹的。一方面,由于光的发出与接收呈“三角形”结构,所以对于传感器的精度要求非常高;

另一方面,由于单位时间内收集信息量有限,所以3D结构光对于算法要求就会更高;但扫地机器人需要实时进行数据处理与决策,所有计算都基于本地,所以算法模型就不能太大。

换言之,只有真正具备核心技术研发实力的厂商,才能乘上这一波“升级红利”。

科沃斯便是个中典型。2019 年,科沃斯为更好的拓展自主品牌机器人业务,逐渐停止服务机器人代工业务,退出低端随机类扫地机器人市场,同时提升研发投入及新品牌的营销投入。

这直接体现在数据方面,服务机器人代工收入较上年同比下降89.1%;但对应的是,低端随机类产品的收入较上年同期同比下降53.8%;占公司国内扫地机器人销售收入的比重低于 10%;全局规划类扫地机器人收入较上年同期增长达 89.0%,其中 LDS 产品收入增幅达114.1%;

换言之,科沃斯实现了产品定位的跃迁以及品牌附加值的提升,而这背后离不开两点:其一是压倒性的市场份额优势;其二,是大幅提升的研发投入。

国内市场数据显示,科沃斯以线上和线下零售额计的市场份额分别高达 46.9% 和 71.3%,较 2018 年提升显著,意味着其行业头部地位进一步稳固。这使其不仅在能享受到规模效应带来的降本增效,更有着更为灵活的资金空间进行研发投入。

截止 2019 年底,公司研发费用为 2.77 亿元,占比 5.22%,较上年同期增加了 1.62 个百分点;作为对比,研发开支常年超越同为扫地机器人的同行石头科技近一倍。

所谓一步快,步步快,市场与研发就像互相咬合的飞轮,进一步拉开科沃斯与对手们的差距。

03

服务机器人厚积才能薄发

实际上,扫地机器人在今年 618 的爆发并不会是一个孤例。这一现象的背后,实质上是基础技术发展多年后,在产品化层面被消费者广为接受的一个开始。这意味着,扫地机器人从“鸡肋”走向标配的同时,为更多服务型机器人敲开了消费者的家门。

一方面,真正实现躺平,扫地只是其中一方面。解放双手具备“路径依赖”;

在某一家居生活的场景下,单一品类的爆发会引起“链式反应”,消费者会主动寻求在更多环节引入节省用户时间,就能享受极致体验的解决方案。而扫地机器人作为服务机器人中用户认知最成熟的品类具备标杆意义,改变消费者以往认为服务型机器人“鸡肋”的刻板心智。

另一方面,产品线的完整度,逐渐成为服务型机器人市场竞争的胜负手;

事实上,作为新兴品类,由于大量规格与技术细节并不为消费者了解,这意味着更高的决策成本,需要极高的市场教育成本。但同时,作为头部品牌,一方面会享受由此带来的用户心智优势,更会由此实现将扫地机器人的良好口碑延续至其他品类。

一个典型的案例是,在今年 618 中,科沃斯垂直清洁的擦窗机器人窗宝系列产品同比增长 50%,而空间清洁的空气净化机器人沁宝系列产品同比增长高达 576%。

换言之,产品线的完整度,很大程度上决定能否抢先一步承接这一波用户需求的“溢出”。正是科沃斯的最大优势,其于软硬件方面确立了标准化、模块化的产品路线:

比如窗宝和沁宝系列产品就涉及到大量的技术复用:以清洁为例,速度、湿度、力度、时长等方面,都依赖于复杂的算法的支持。而这对于扫地机器人已经占据绝对市场优势的科沃斯而言,无疑是布局家用服务机器人矩阵最强助力。