斗鱼Q3财报:竞争潜入深水区,斗鱼迈进收获季

2020年11月15日

评论数(0)

在2020年的互联网语境中,提及“直播”几乎必须与动辄数亿的GMV挂钩。

但之前我们其实就曾指出,当下的直播本身早已走向两条不同的岔路。一类属于典型的媒体驱动型,或者叫“产业+直播”,简单来说就是将直播作为工具,提升产业的盈利能力。最典型的就是今年被推上风口的直播带货,解决的还是电商或内容平台变现效率的问题。

另一类则属于内容驱动型,或者叫“直播+产业”,核心则是以为直播作为枝干不断拓展到更多泛娱乐内容产品,最典型的就是斗鱼虎牙等游戏直播起家的平台。

但之于互联网行业而言,声量与景气往往并不正相关。O2O、共享经济、二手车……烧钱大战最为火热的时期,也正是商业模型最为粗糙的时期。反倒是格局已定,偃旗息鼓后,头部纷纷开始宣布运营效率不断提升,用户规模、营收利润双双上升。

直播亦是如此。一边的电商直播,频频爆出的天价坑位、数据注水、明星翻车,为其可持续性打上了一个问号。但另一边,“传统”的内容驱动型直播——比如斗鱼,却正在跳出我们以往对于直播行业的观察逻辑——不仅商业模型进一步成熟,更体现出了更多潜力空间。

这一点,在斗鱼日前发布的 Q3财报便有最直观的体现。

Q3财报里藏了什么?

斗鱼的 Q3 财报突出了一个“稳”字。

之所以这么说,在于斗鱼给出了一份各个维度都足够亮眼的财报。正如斗鱼创始人、CEO 陈少杰表示:“本季度斗鱼在运营方面继续表现强劲,显示了公司的持续增长能力。”

我们不妨划一下重点:

其一,MAU 创历史新高;数据显示,斗鱼平台整体 MAU 达 1.94 亿,同比增长 18.6%;移动端 MAU 达到 5960 万,同比增长 14.4%。

其二,季度付费用户大涨:斗鱼本季度付费用户数提升至 790 万,同比增长 12.7%。

其三,营收、净利润同比稳定增长;本季度斗鱼实现营收 25.5 亿元,同比增长 37%。基于非美国通用会计准则,录得净利润 9872 万元,同比增长 36.8%。

财务层面的偏科生往往意味着公司为了拉升某项数据而牺牲了运营效率,而斗鱼此次的这一份稳字当头的财报,则至少真正反映了两个层面的问题。

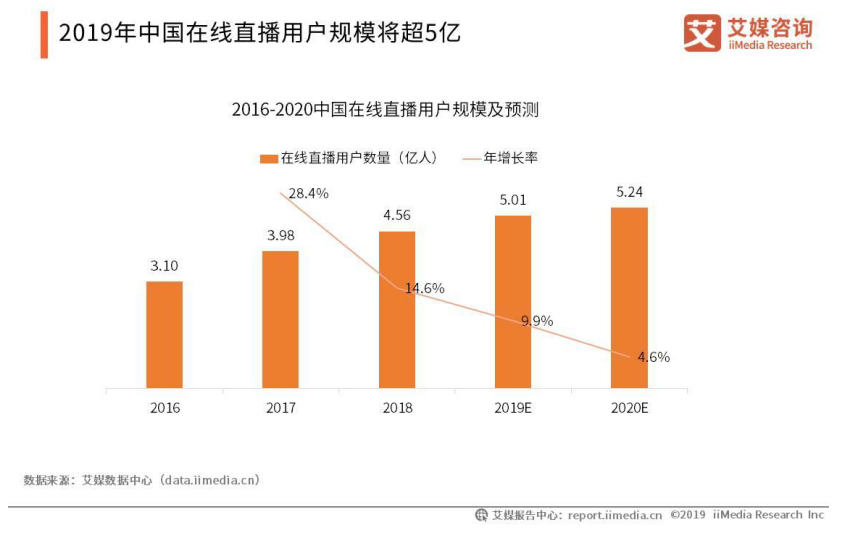

一方面而言,在行业整体面临增长放缓的大背景下,斗鱼找到了新的增长发动机。在 2017 年增速到达顶峰后,在线直播行业已经连续多年增速放缓。艾媒咨询发布的数据显示,在线直播用户规模增速在 2017 年达到 28.4% 的高位之后便一路下滑,2020 年已经跌倒不足 5%。

极低的大盘增速意味着,人口红利基本达到天花板,存量竞争成为行业主旋律。反观斗鱼整体给出的 18.6%和移动端 14.4% 的增速,妥妥的高于大盘。背后的原因非常直观:

一方面在于斗鱼有着更强的出圈能力,挖掘出了仅存不多的增量用户;另一方面,斗鱼在提升用户粘性层面下的功夫已经收效明显,用户消费内容的频率有所提升。

以上两点,也在营收和净利润的双上涨得到了体现。营收涨幅37%,净利润增长 36.8%,两项数据处于同一量级,意味着斗鱼投入产出比控制得极为良好,几乎每一块成本投入,都能换回等量利润。这反映出两个事实,其一是,斗鱼运营能力达标,营收结构控制得足够健康;

其二,则是从整个行业的视角来看,过去几年备受质疑的直播打赏的变现模式,已经在斗鱼的不断打磨中,成为了非常成熟、稳定、具备一定抗风险能力的商业模式。

所以,这份财报整体看下来,不难下个结论:如今的斗鱼已经不能以过去几年的老眼光来观察。甚至可以说,整个直播行业都走进了下一个深水区。

竞争潜入深水区,斗鱼迈进收获季

过去几年直播行业的白热化竞争,最直接的结果就是“能打的牌都打完了”,造就了一批高度同质化的平台。拓展游戏之外的户外等分区自不必说,自制综艺、线下盛典几乎成为标配。

那么问题来了,面对高度同质化外加已经迈入存量竞争的市场,斗鱼是如何做出差异化,提升竞争力,进而在数据层面跑赢大盘的?在我们看来至少有三个方面:

首先,斗鱼的基本功足够扎实,保证了优质内容的持续供给;

对于直播平台而言,基本功是什么?基本功就是持续的挖掘头部主播、造星能力。

这背后是持续输出优质内容的能力,是消费者基于市场规律给予的合理定价。既然如此,那么反过来,头部主播与平台之间其实是某种程度上的双向选择,看重的是平台的流量、运营与商业化运作能力。

而这正是斗鱼多年来的核心能力,有句直播圈内的老梗——“铁打的斗鱼,流水的一哥”,说的就是作为“主播黄埔军校”的斗鱼基于强的平台生态与运营能力,总能持续打造出行业头部主播。

无论是英雄联盟的“电竞黄埔军校校长”PDD 和“金牌讲师”大司马,被无数人当做导航语音的绝地求生主播小团团以及呆妹儿,还是造梗无数,电竞圈第一颜值的 CS:GO主播茄子,以及 DNF 主播旭旭宝宝,几乎每个主流游戏的顶流主播大部分都隶属于斗鱼。

在与斗鱼的长期合约之下,他们不仅稳定地为斗鱼各个分区输出着优质内容,更能作为斗鱼破圈的“箭头”,对持续扩大的潜在新增直播用户有着极强的虹吸效应。

其次,斗鱼并不只是头部阵营稳固,其还通过持续加码的电竞生态建设,扩大着用户基本盘。

在第三季度,斗鱼仍在不断从多个层面不断加码电竞产业链层面的投入。一方面,通过不断加码顶级版权内容,为平台带来了源源不断的强势流量。

比如,赛事版权层面包括了英雄联盟LPL夏季赛、王者荣耀世界冠军杯、绝地求生PCL夏季赛等50+场赛事版权;尤其Dota2 顶级赛事 TI 暂时无法举办后,暂时取而代之的 Major 级别线上赛事 OMEGA,更是被斗鱼拿下了从海选到决赛的独播权。

另一方面,不断提升战队/选手的阵容深度,使其内容生态不会被自身强势的顶流主播固化,而是不断注入赛事一线的活水。

在投资王者荣耀DYG战队、英雄联盟 estar 战队之外,还与TES、JDG、DWG 等 50+ 支战队以及 Jackeylove、Doinb、Faker 等人气选手签约。尽管其体现在财务层面是本季成本有所上升,但选手与战队组成的后备军,必然会为斗鱼进一步提升内容纵深。

值得注意的是,斗鱼并不仅仅依赖外购/签约获得版权内容,还基于自身品牌与内容嗅觉生产自有内容。比如斗鱼黄金大奖赛S10、斗鱼荒野乱斗新星赛、斗鱼荒野乱斗赏金大赛等 50+自有品牌赛事,与《开饭了!S10》《真相研究所》《解说新势力》等泛娱乐内容。

最后,围绕内容消费体验升级的技术迭代,使得直播作为内容源流的生产力进一步提升。

相较于版权层面的大笔投入,技术升级往往容易被忽视。但实际上,作为基础设施层面的投入往往能在提升用户消费体验,乃至进一步提升用户规模上起到潜移默化的作用。

不妨举一个同是竞技体育范畴的例子。早年,NBA的线上直播版权还由新浪持有时,线上观看直播的还是小众群体。但在后来由腾讯体育接手后,不仅在直播场次上翻了数番实现了全面覆盖,更通过更高的清晰度,更低的延迟,以及切换多机位视角,吸引了大量球迷充值会员。

根源在于,一方面,一场赛事动辄数小时,往往是碎片化观看,随时随地各种网络条件都需要保证流畅观看;另一方面,竞技体育看重技术细节,比如英雄联盟中的各种微操,往往最终就影响了整场比赛的走向,这和 NBA 是一个道理。

带着这一视角,第三季度斗鱼 在 H.265编码技术上实现了突破,在 Web 上实现全速播放 HEVC 1080P 60帧全高清视频;以及基于 AI 技术实现精准标记“击杀”“团战”锚点功能的实时回看,这些技术迭代显然将进一步拉开与其他平台的用户体验身位,给用户带来更强的沉浸感,更进一步提升了直播作为内容源头进行视频传播,乃至二次创作的可能性。

更值得期待的是,在众多巨头跟进的云游戏领域,斗鱼已经上线了 2.0 测试版本。在云游戏商业模式尚不明晰的当下,“直播+云游戏”是除按时收费之外的另一条重要路径。

斗鱼的下一步:新一代的文化圈层的地基

分析完财报层面直观展现的部分,有必要聊聊一些看不到的变化——斗鱼正在成为新一代的文化全圈层的地基。逻辑很简单,游戏本身就是最为重要的圈层文化之一,攻略、技巧、战术等内容天生就具备很强的社交分享需求,不过由于论坛的没落,这一需求的满足正亟待转移。

而直播平台,在游戏的基础上叠加了“主播+弹幕”,本质上类似于“KOL+贴吧”,营造了更加丰富的社交场景,这很大程度上承接了以往游戏论坛的价值。

换言之,斗鱼一方面具备土壤(各种职业/前职业选手+战队组成的专业内容生产),再加上当下大力投入的水源(大股东腾讯在上游形成的协同效应+新游戏不断走红的机遇+斗鱼在鱼吧内容建设上的不断投入+云游戏等创新业务模式),实际上已经构成了完整的闭环。

在产品领域,有一个经典的理论被称之为“三级火箭”,其中的一个核心逻辑就是“高频推低频”——直播、鱼吧作为相对高频的内容消费,在圈层文化强势输出能力的助力下,包括游戏宣发、赛事运营等在内的更低频的产业链服务,或许将成为斗鱼下一个阶段的亮点。