2020,我眼中的短视频四大关键词

2020年12月30日

评论数(0)

在 10 月 12 日第八届中国网络视听大会发布的《2020中国网络视听发展研究报告》中有这么一组数据:截止 6 月,中国短视频用户超过 8 亿,市场规模 1302.4 亿元;短视频已经成为仅次于即时通信的第二大网络应用,甚至互联网的底层应用。

而如果将用户时长作为衡量标准,Quest Mobile 的数据则指出,短视频已在今年 6 月取代了综合视频,成为用户人均单日使用时间最多的应用门类;用户平均每天在短视频应用上花费的时间已经被抻长到了 110 分钟,甚至超越了即时通信。

换句话说,站在如今来看的短视频,其定义已经不再局限为单一的产品,而是像即时通信一样逐渐化身为一种能力。这意味着,其消费场景的边界不仅将被不断打破,成为大内容赛道产品的标配,甚至其“短视频”本身的定义也在面临重构。

站在 2020 年的末尾,科技唆麻也对其中最重要的动向做出梳理盘点与解读,希望能基于“从何处来”,进一步展望 2021 年它们将“向何处去”。

加码基础设施

解放短视频下沉生产力

快影、秒剪、剪映、不咕、必剪、随刻创作……如果不是短视频行业相关,很难说出这一系列产品到底是什么来头。而这正是如今短视频赛道竞争的加剧的一个缩影——剪辑工具。

先说来头。其中,快影于 2017 年 1 月由快手推出;剪映由抖音发布于 2019 年 5 月;爱奇艺的随刻创作发布于 2020 年 4 月;必剪于 2020 年 7 月由 B站推出。

2020 年 9 月,腾讯上线了打通微信视频号的秒剪;2020 年 10 月不咕剪辑上线,母公司为此前借马卡龙玩图APP 拿下过“App Store 本土最佳应用”的 Versa。同月,知乎也上线了自己的视频创作工具,重点放在自动为用户提供的文字配上相应的图片和动图。

打造剪辑工具逐渐成为趋势之外,不难看出背后涉及的业务博弈。

在微信的秒剪上线前一个月,就曾曝出微信以近 5000 万美元的全现金收购视频拍摄和编辑工具及原创 Vlog 短视频平台 VUE Vlog,升级视频号能力的目的呼之欲出;而 Versa 则在不咕剪辑上线同一时期宣布获的 B站领投数千万 B 轮融资,产品层面则明显与必剪存在互补。

从快手、抖音这类“原生短视频平台”先后标配剪辑工具,到腾讯与 B 站先后通过收购或自研的方式布局不难勾勒出这样一条路径:通过降低生产门槛解放生产力。

为什么剪辑工具是发力长视频的标配?

其一,短视频创作场景与长视频不同,更加强调即时性;

UGC/PUGC 占据极大份额的短视频强调记录生活,重在少量多次。这意味着其创作场景不仅大量基于移动端,且不能存在较高的上手门槛。移动端剪辑工具往往能自动将语音转换为字幕,且预置的大量模板、BGM 能根据社交文化热点进行实时更新,更好地满足需求。

其二,平台调性带来的功能需求以及其流量入口的价值;

不同短视频平台,需要使用的贴纸、模板与 BGM 也受其调性影响,比如必剪就有大量 B站风格的素材,诸如“一键三连”等;秒剪则有大量微信表情包和腾讯的版权音乐。

另一方面,剪辑工具往往“自立山头”,不仅成片存在品牌水印或后缀无法跨平台上传分发;通过打通创作者账号体系实现“一键上传”的的功能自然更无法打破壁垒,这是其入口价值。

可以预见的是,短视频平台投入重金构建生态,中、长视频平台携 IP 优势跨界入局,版权内容赋能短视频创作的价值进一步凸显,剪辑工具等基础设施势必将成为更多内容平台标配。

长、中、短视频次元打破

短视频承担更多角色

正如上文提到的剪辑工具布局中,出现了 B站与爱奇艺为代表的中、长视频平台的身影,综合视频平台加码布局短视频亦为今年的又一小风口。

爱奇艺在 2020 年 4 月上线了爱奇艺随刻App;在之前爱奇艺的财报电话会议中,爱奇艺创始人、CEO 龚宇将其定性为今年爱奇艺在中短视频领域最关键的布局。

优酷则在今年 6 月的 9.0 版本中新增了短视频频道,表示要“强化互动体验,打造长短结合的内容平台和视频社区”;并在今年双11期间,通过“优酷开箱”与淘宝平台实现了联动。

腾讯视频并未上线独立App,而是在内容端加码短视频组成其“雨林生态”,瞄准 5 到 15 分钟长度打造了纪实访谈节目《女人30+》、纪录片《早餐中国》《向着夜宵的方向》等;在 12 月 19 日的内容生态大会上明确提出了“看更广”、“看更多”、“看更广”三条标准。

实际上,面对短视频在过去几年的崛起,长视频平台并非后知后觉。但在 2020 年来看,明显投入更加坚决,打法也更加清晰,其背后的原因无非两反面:

其一,后疫情的大背景下,长视频商业模式的压力加重;

一方面,疫情的影响更使广告收入受到剧烈冲击;根据 Quest mobile数据显示,今年第一季度互联网广告市场规模同比下降了19.9%。即便抛开黑天鹅因素, 这几乎已成近年常态。

而长视频平台商业模式本身建立在会员+广告之上,在广告板块收入下滑的同时,长视频平台的增长放缓却也是老生常谈,平台不得不在内容成本、订阅率、会员价格、平台用户规模之间走钢丝,不得不祭出超前点播、单片付费等方案提升货币化能力。

其二,相对长视频走钢丝之难,更需要面对中短视频的来犯;

正如本文开头提到,短视频用户时长大幅增加,已经成为和即时通信并驾齐驱的互联网基础服务。用户时长的天花板毕竟有限,时长被抢走在更深层次上,也意味着增长潜力被抢走。

基于更大的用户体量,中短视频平可以发起对于长视频的竞争。比如,B 站在今年就在已经打出招牌的纪录片之外,布局了网综《说唱新世代》、网剧《风犬》等内容,且收获较高评价。

换言之,加码中短视频对于长视频平台而言,既是自救,亦为防御。

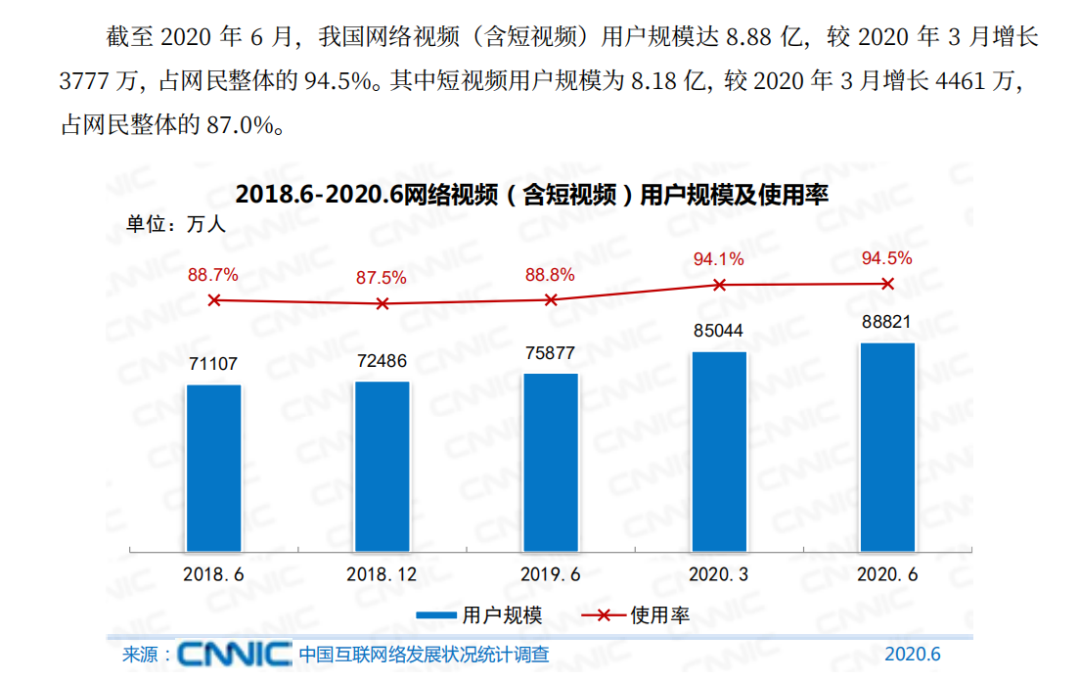

但这并不意味着,短视频起家的平台会迎来赢家通吃。正如下表的数据显示,短视频成为基础服务的同时,也意味着其增长将受到网民整体规模增长放缓的限制而逼近天花板:

在这一背景下,通过长、中、短融合挖掘用户时长潜力就成为了视频平台标配。相较于中、短视频平台,长视频平台的优势在于拥有成熟完整的 OGC 内容生产能力,以及丰富的 IP 内容储备,为占据短视频极大比重的二次创作提供了充足的水源。

知识类内容大热

图文内容视频化竞争升温

在今年 2 月,科技唆麻就曾在《“关于新冠肺炎的一切”刷屏背后:国内科普内容的进化与升级》一文中,聊起知识类内容的潜力。彼时,我们将其归结为两点原因:

其一,“1.0时代”的知识类内容更多定位为获取流量的手段而非知识本身,创作者也并非各垂直行业从业者。比如一度成为爆款的飞碟说,内容上强调实用主义,甚至不惜碰瓷带节奏。

其二,“2.0”时代面临极好的知识内容生产土壤;一方面,各垂直行业的从业者成为“知识网红”;另一方面,年轻一代本就伴随充斥“假新闻”的互联网成长起来,具备更强的内容鉴别能力,外加圈层化的内容消费需求,对知识类内容本就有着更强的需求。

这使知识类几乎成为中短视频平台的标配。B站上线知识区,接连打出“知识分享官”、“学海遨游计划”等扶持计划;字节系的抖音、西瓜视频则推出了“知识创作人”激励计划,承诺拿出百亿流量;好看视频品牌焕新,主打“save time”;知识则为首页的视频入口提供亿级流量……

加码知识内容的平台可谓不一而足,站在 2020 年尾我们其未来存在两方面的潜力:

一方面在于知识类内容的独有特点:调性独特,有助于形成差异化竞争。段子、搞笑、颜值等快消类内容易于模仿,外加全平台分发,目前已经在平台之间形成了同质化倾向。

但相对而言知识类内容不仅门槛更高,且需要与平台调性相匹配(这一点可以参考被西瓜挖走的敖厂长又回归B站),原因在于其很大程度需要粉丝共创的生产土壤。而长远看来,知识类内容相对娱乐内容更加长尾,对于面临用户时长之争的视频平台而言具备提升壁垒的价值。

另一方面,知识类内容还是图文内容视频化的承载形式;

这一点站在行业自媒体的角度感受颇深。在这一轮知识视频大潮之前,行业一直存在着“视频化焦虑”——明知视频是未来趋势,却苦于缺少承载形式。半佛仙人、巫师财经们的火热,起到了极好的探索和教育的价值,为深度图文内容已经溢出的创作能力找到了出口。

换言之,在财经、互联网之外,2021年势必会诞生更多的知识类网红。

“视频号”成图文/社交平台标配

提到图文视频化,就不得不提到 2020 年兴起了“视频号”大潮。最典型的便是以图文为主要内容载体的微信、微博、知乎全面发力短视频。这里的“全面发力”,区别于早年支持在内容中插入视频,而是将短视频视为独立的内容形态,针对其打造区别于图文的生态环境。

微信于 2020 年 1 月开启内测,并在之后逐步开放分享朋友圈、打通搜一搜、插入公众号推文等功能。在今年 6 月流出的张小龙朋友圈截图显示,视频号日活已经超过 2 亿。

微博在 2020 年 6 月开启了视频号内测并于 7 月正式上线。在其最新发布的 Q3 财报中显示,视频号开通量已超 75 万,百万粉账号超过 1.3 万个,提前实现年内目标。

知乎则在今年 10 月显示上线了视频制作工具,后进一步推出视频专区,并同时发布新一期海盐计划,以此给予视频创作者现金激励和流量补贴,扶持视频创作者成长。

至此,三大图文为主的内容平台齐聚短视频赛道。实际上,这并非平台们首次试水短视频。

比如微博早年就拿下秒拍,打造过冰桶挑战这类刷屏案例;2017 年则有微博故事上线;知乎则在 2018 年就上线过视频专区,在 2019 年初还上线过一款名为即影的独立短视频App。

换言之,如今在主App 内上线“视频号”更像是对过往路线的一次升级和修正。在我们看来其更像是面对行业变化的主动应对,背后的原因在于:

抛开上文已经讲过的短视频对于用户时长的抢夺不谈,另一个关键在于短视频逐渐具备了动摇图文内容商业基础的能力;微信、微博、知乎创作者都在过去多年间建立了成熟的商业模式。

就以电影、音乐等文娱内容的宣发为例,相对于图文种草,音画具备的短视频显然有更强的表现力。在 2020 年,“短视频/音乐短视频宣发”几乎成为文娱行业讨论的主旋律。

这实际上逐渐动摇了图文为主平台的多年来建立的围绕大V 形成的“种草逻辑”,短视频红利带来的一批新的“短视频大V”极有可能实现“下克上”重构行业生态,倒逼头部生产力的出走。

所以,且不谈社交相对于算法在分发上的差异化。以独立专区的形式落地,本质上是希望在原有的用户大盘中,打造一片新的内容商业化土壤,更好地发挥其大V 的优质内容生产力。

毕竟,从各个渠道流出的刊例不难发现,哪怕同一个创作者,其视频报价都是远高于图文内容。而这或许意味着在 2021 年而言,在衡量内容传播效果、打造垂类、扶持垂类大V、形成半开放的“公域+私域”流量方面,图文类平台还有更多工作要做。

最后

环顾 2020 年的短视频行业,如同《亮剑》中的晋西北“乱成一锅粥”。但从另一个角度来看却呈现出一个更有意思的境况:似乎已经不再存在屡试不爽的杀手锏。更精细化的运营、更完善的基础设施、更符合用户调性的内容生态与变现路径都可能成为最后的胜负手。

大洋彼岸的 Quibi 融资 18 亿美金背靠大半个好莱坞之力发力精品短视频,但上线不过半年便草草收场,其实已经向国内的玩家们提出了面向 2021 的拷问:

当资本也解决不了用户增长后,下一条路又会在哪里呢?