微盟中期财报揭示:TSO全链路成业务重要驱动力

2021年08月18日

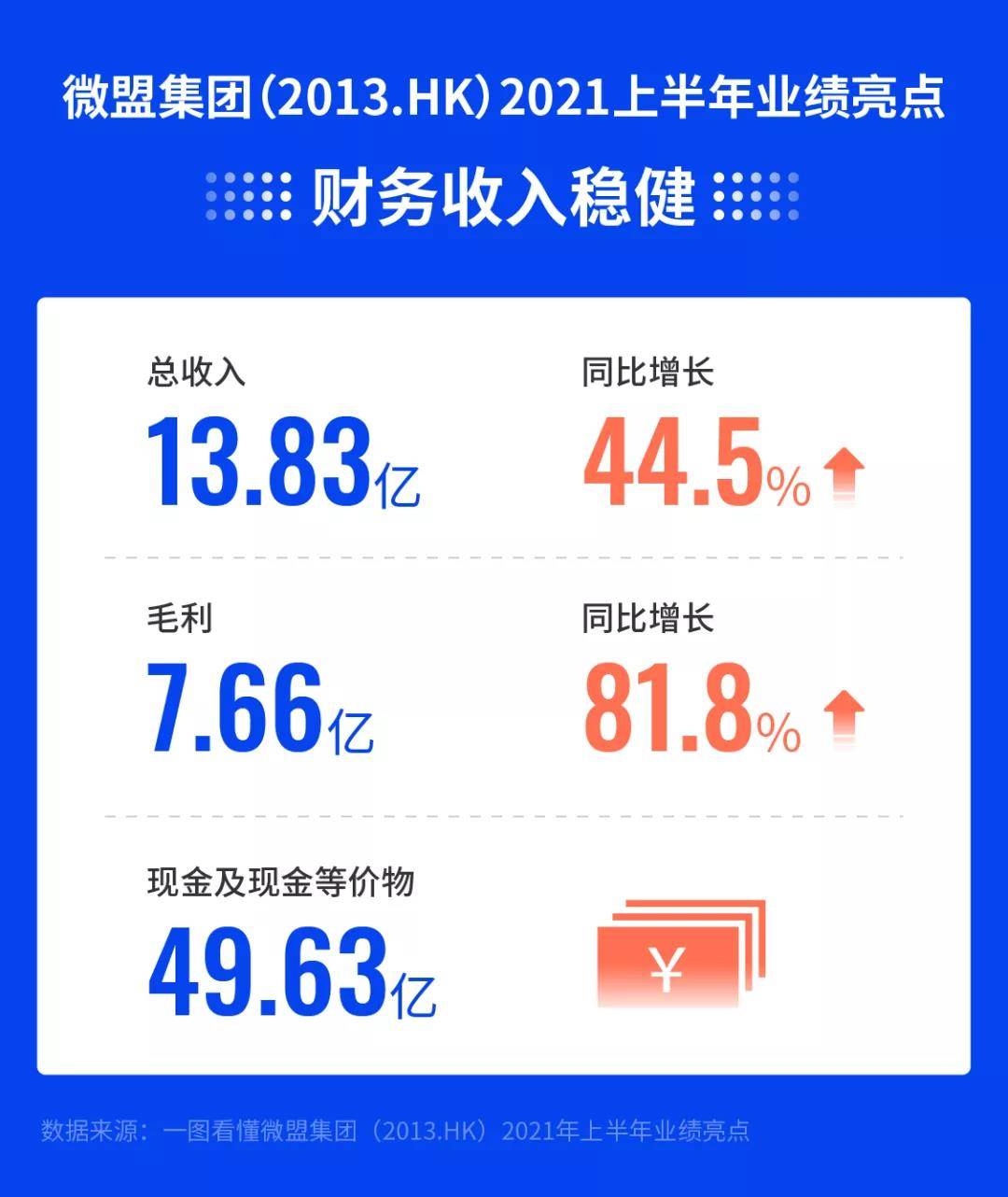

评论数(0)在深化“TSO”全链路业务,以及“大客化、生态化、国际化”三大集团战略布局下,微盟集团于日前交出了一份亮眼的“期中”答卷。8月16日,智慧商业服务提供商微盟集团(2013.HK)公布了2021年中期财报,2021年上半年微盟集团营收13.83亿元(人民币,下同),较2020年上半年同期增长44.5%,毛利7.66亿元同比增长81.8%。

值得一提的是,在“TSO”全链路营销策略的加持下,微盟集团数字商业收入9.59亿元,较去年同期呈现翻倍增长,订阅解决方案和商家解决方案收入双双大幅提升,同时印证了“TSO”全链路策略在市场上的刚需性。那么,在竞争越来越激烈的当下,微盟集团TSO全链路营销策略取得成功的背后,释放出了哪些行业信号?

1

业绩增长的背后:全链路布局成重要驱动力

为了更好地为商家提供数字化服务,微盟集团已经把主营业务细分为数字商业解决方案和数字媒介解决方案两大数字业务。其中,数字商业包含订阅解决方案和商家解决方案。订阅解决方案主要提供商业及营销SaaS产品以及ERP解决方案,同时提供大客定制服务;商家解决方案则服务于订阅解决方案商家及潜在商家,为商家提供流量、工具、运营三位一体的整体解决方案,为商家提供从用户定向、诉求匹配、创意及拍摄、精准投放、数据分析、SaaS后链接转化的一站式运营闭环。

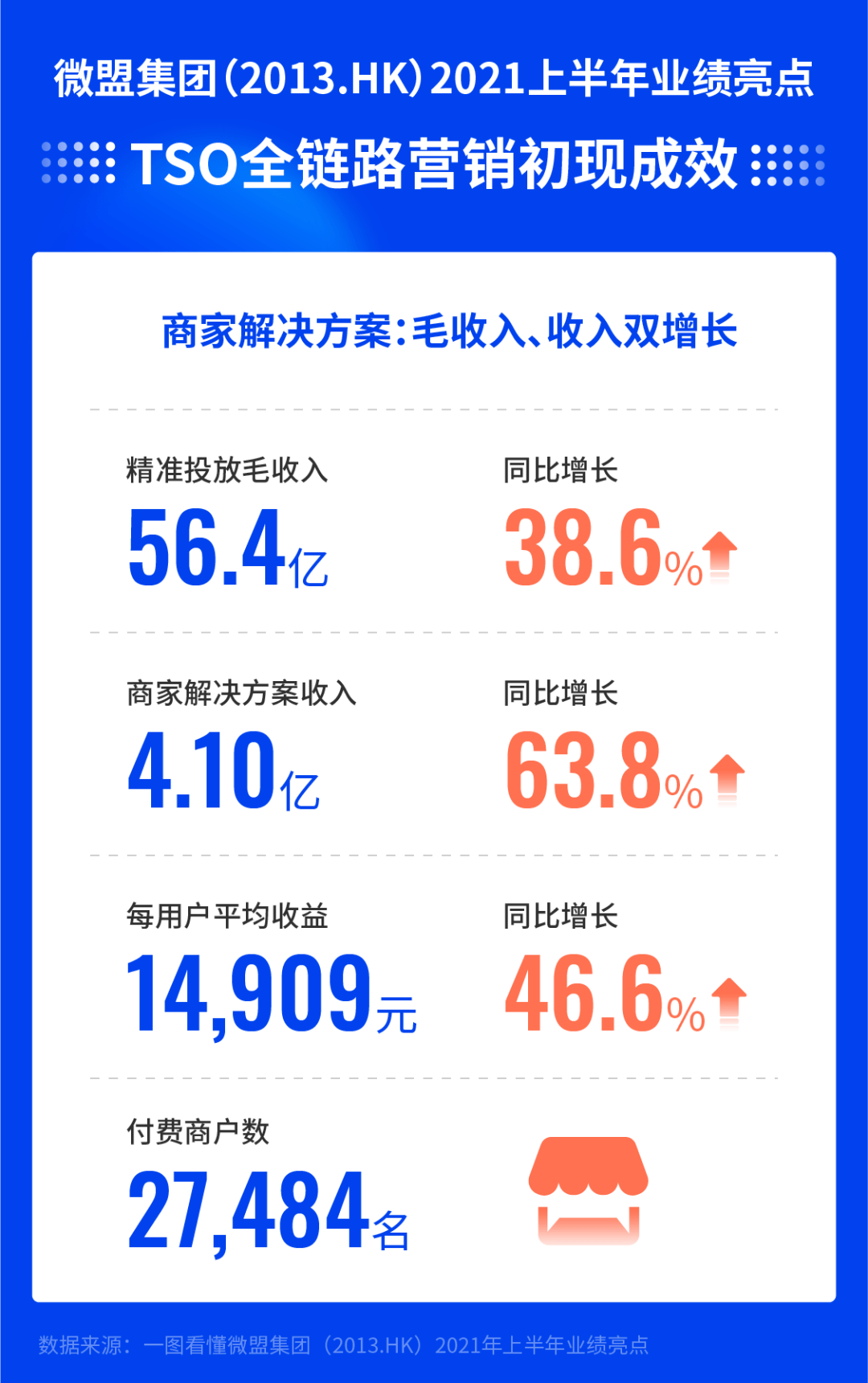

财报数据显示,代表SaaS业务的订阅解决方案在今年上半年录得收入5.49亿元,较去年同期翻倍式增长159.2%;SaaS产品付费商户同比增长15.2%达101867名,每用户平均收益5395元,较上年提升56.5%。同时,受益于“TSO”全链路营销服务的深入推进,微盟商家解决方案的收入在上半年也保持大幅增长,达4.1亿元人民币,同比上升63.8%;服务商家获取流量的精准投放毛收入56.4亿元,较2020年上半年增长38.6%;付费商户数增长11.7%至27484名,每商户平均开支增长24.2%至人民币205,223 元,每用户平均收益14909元,同比增长46.6%。

从财报中增长的数据可以看出,微盟集团的“TSO全链路智慧增长解决方案”正成为拉动公司主营业务订阅解决方案和商家解决方案收入双双高速增长的重要驱动力,它为品牌客户提升流量变现能力,越来越多的品牌客户通过微盟集团提供的数字商业服务获取新增长。

据了解,微盟集团继去年以来提出“TSO全链路智慧增长解决方案”后,整个公司上下对TSO全链路营销闭环高度重视,投入了大量资源来辅助其成长。T代表Traffic(流量),S代表SaaS(工具),O代表Operation(运营),意在通过数字化营销、数字化系统、数字化运营三大能力,帮助企业构建全链路营销闭环,实现私域业态的增长。TSO可以视为微盟差异化发展的核心竞争力服务,也是打通公域私域解决方案的独门秘器。

为了助力更多行业及客户享私域红利,加码全链路营销服务,微盟集团今年不仅调整组织架构以确保策略的长期实施,还成立私域增长中心和控股子公司“TEAMPRO”,旨在通过微盟SaaS系统,整合精准营销和数字化运营能力。

微盟集团总裁、智慧营销事业群总裁游凤椿表示,想要在激烈的营销市场竞争下,就必须具备完善的全链路营销“硬实力”。目前,微盟集团已经通过“一纵一横”进一步深化了全链路业务的布局,纵向进行区位场景和服务场景延伸,在全国多个城市建立多家分公司,通过区域深耕,覆盖了更多的广告客户。目前,微盟集团已覆盖快消、电商、餐饮、婚纱、家居、金融、网服、教育等20多个行业。

另一边,微盟通过横向加码布局多元化流量渠道。作为腾讯广告区域及中长尾渠道“年度最佳合作伙伴”,今年上半年,微盟集团联合腾讯广告推出“腾盟计划2.0”,发布“腾盟魔方”赋能全链路营销升级,进一步提升品牌客户营销的效率和精准性,成为腾讯广告“全链路重要的合作伙伴”。

除了腾讯系的流量合作以外,微盟还加快了与快手、百度、知乎、今日头条等海量媒体对接的步伐,为品牌客户拓展更多的公域流量。值得一提的是,微盟集团目前已与抖音小店、以及快手小店完成对接,为品牌客户的多渠道经营提供高效便捷的产品服务。

得益于前瞻的业务布局,微盟集团将继续基于TSO全链路营销,将策略、创意、媒介及运营的单项能力进行有机整合,为品牌的实效增长打通全链路,让更多企业将参与到全链路数字化营销行业升级中来。

分析人士认为,在流量越来越贵的今天,获客成本高昂,客户转化率低下,品牌营销步入“存量活客”阶段。在此背景下,品牌客户不再满足流量的一次性获取,转为更关注流量的可持续运营能力,这一变化也为微盟“TSO”全链路营销提供了机遇。

2

服务客户数不断壮大 私域运营效率明显提升

现代营销之父菲利普·科特勒曾说:“企业获得新客户的成本是挽留现有客户的5倍,顾客流失率降低5%,利润就可以增长25%。”显然,私域流量的重要性已不言而喻。然而,私域流量并不是“无中生有”,而是从公域流量转化而来。如何让公域流量更高效地沉淀在私域之中,是品牌客户需要解决的关键难题。

在微盟集团COO尹世明看来,私域的核心是把公域的流量留存成私域流量。微盟集团的数字化能力和价值,体现为帮助企业跨越流量边界,打破数据孤岛,通过流量帮助品牌实现流量资源的整合拓展,通过SaaS工具助力私域电商高效变现,通过运营实现私域用户的深层运营。

根据微盟最新财报显示,今年上半年,微盟数字商业中的商家解决方案付费商户数达27484名,每用户平均收益14909元,同比增长46.6%;服务商家获取流量的精准营销毛收入为人民币56.4 亿元,较2020 年上半年增长38.7%。同时,微盟订阅解决方案中的智慧零售业务收入在2021年上半年达到人民币1.83亿元,在订阅解决方案的占比提升至33.4%。TSO已有近30 个品牌商家试点,私域运营效率明显提升,并初步形成服饰、美妆护肤、食品、奶粉辅食等行业解决方案,下半年将进一步拓展家装建材、3C等细分行业。

分析人士认为,付费商户数的增长与私域运营效率的提升,印证着微盟通过TSO全链路增长打通私域运营的模式已经获得初步成功。

伴随微盟集团服务客户数量的不断壮大,背后是一个个品牌客户借助私域流量运营获得新增长的故事。据悉,借助微盟“TSO”全链路数字化升级的品牌客户清单上,不乏食品饮料、美妆护肤、生鲜、运动户外等行业,他们从精准营销引流,并借助小程序、视频号、企业微信等能力升级,打通全链路闭环,实现智慧增长。而不止一个合作伙伴都在公开场合提到过微盟全链路数字化服务的精准和高效。

据微盟集团智慧营销事业群私域运营中心总经理杨珏慧表示,目前微盟私域运营服务的客户主要分为传统零售企业、新兴消费品牌和传统电商等三大类,他们均对于有流量、有转化的全链路数字化营销展现出浓厚的兴趣。

以“老牌乳业”蒙牛为例,微盟帮助“纯甄”其新品线通过构建企业微信、搜一搜品牌专区、广告、小程序商城、视频号以及公众号六大阵地在内的私域生态,从流量的承接到转化再到深度运营,抓住了私域红利,实现长效增长。

如果说传统零售企业的私域运营是“旧瓶装新酒”式的数字化转型重生,那么新兴消费品牌从零到一百就更加考验一家数字商业服务商的真正硬实力。 作为2019年才正式推出的植物肉美食,Zrou株肉前期投入了很多时间资源打磨产品和部署战略。微盟接手该品牌的私域运营后,以新人优惠券作为广告创意,通过投放目标客群引导用户添加企微为切入点,沉淀到品牌私域,最终,广告吸粉转化率达22.1%。在私域构建方面,Zrou株肉将企业微信IP形象命名为“株丽叶”,使品牌的形象更具辨识度,从公众号及微信入口获取广阔的C端目标用户,让企业微信成为搭载微信存量用户的私域流量池。同时,微盟根据不同社群进行精细化运营,Zrou株肉实现社群人数近10000人;单月小程序商城销售额达6万。

Zrou株肉公众号菜单栏引导添加企微

加强“公域与私域”的连接创新链路,这种模式在今年微盟616智慧零售购物节更是被发挥的淋漓尽致。微盟通过将“朋友圈广告+视频号直播+小程序直购”相结合,为视频号直播引入流量,实现公域引流拓展私域阵地,沉淀兴趣人群,助力马克华菲、卡宾、GXG、鄂尔多斯等一大批零售消费品牌,在年中大促刷新了GMV交易记录,实现倍数增长。

3

三大集团战略推进业绩稳步增长

仔细拆解微盟集团财报便可发现,“TSO”全链路策略成为微盟集团业绩增长“新引擎”的同时,离不开“大客户、生态化、国际化”三大集团核心战略的推进。一方面,三大战略将SaaS业务、流量以及后续运营能力环环相扣,并辅助两大数字方案的协同发展,有助于增强品牌客户对微盟集团的产品粘性,以及品牌客户忠诚度。另一方面,微盟集团在 “T、S、O”三个环节不断强化自身的服务能力,促进内部业务协同增长,更好地实现营销场景落地,提升客户流量变现。

大客化集团战略方面,通过强化“TSO”全链路策略,微盟的大客收入占比不断提升。上半年,微盟智慧零售服务的4699家商户中,品牌商户数达830家,品牌商户的每用户平均订单收入23.2万元。在智慧餐饮方面,微盟以「三店一体」为核心、以「企微运营」为抓手的智慧餐饮解决方案,正加快在餐饮企业落地,帮助餐饮客户构建更加高效、精准的私域运营路径。截至2021年6月30日,微盟餐饮商户数达7,297家,智慧餐饮收入为人民币2800 万元,较上年同期增长24.4%,占订阅解决方案收入的5.0%,餐饮商户的每用户平均订单收入达1.5万元。

在智慧零售、智慧餐饮等SaaS标杆产品的推动下,微盟集团还持续输出了电商、餐饮、酒旅、休娱等多个行业的SaaS产品解决方案,并加速向商业地产、商超便利、家居建材、数码电器等行业渗透,提升大客占比。比如在酒旅板块,微盟与旗下控股公司向蜜鸟科技进一步发挥协同效应,通过TSO全链路智慧增长解决方案,赋能酒旅行业数字化营销与私域流量生态的布局,实现流量的高效转化与酒店私域流量的可持续增长。截至2021 年6 月30 日,向蜜鸟科技已为华南、华东、西南等地区600 多家国际和国内高端酒店提供完备的数字化营销技术与运营服务解决方案。

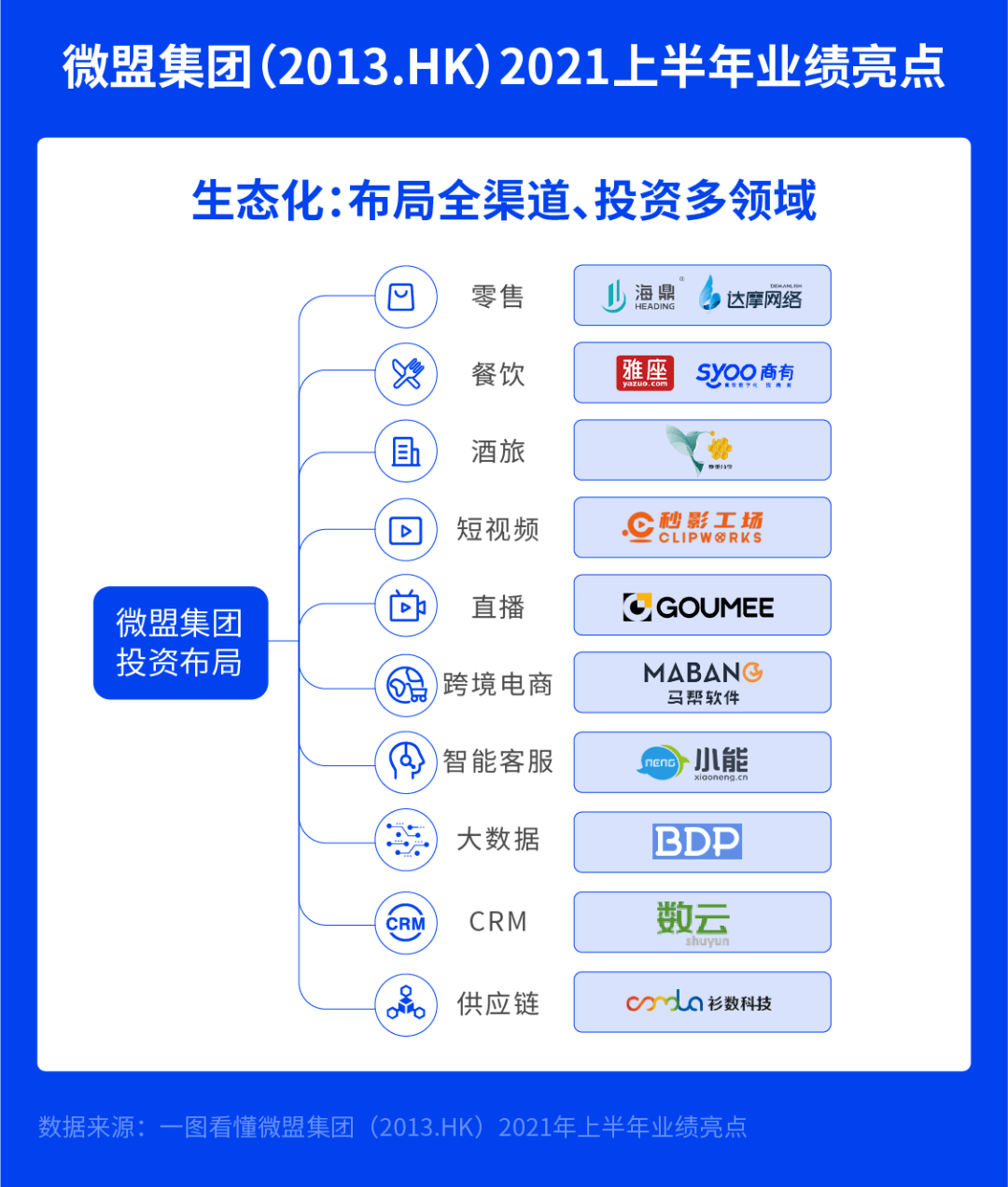

在生态化战略方面,微盟集团目前接入了微信、抖音、快手、QQ、百度、支付宝多平台的生态流量,并初步对接了海外主流媒体渠道,包括Google、Facebook、Twitter等。多元化、多渠道的生态流量将促进微盟“TSO”全链路策略中关键一环——Traffic(流量)及时补充新鲜血液,帮助客户实现全渠道经营。开发者生态方面,截至2021 年6 月30 日,微盟云平台已经接入超过550名第三方开发者,累计提交1,500多个应用;投资生态方面,今年上半年,微盟联合一村资本等共同成立微盟产业基金,布局云计算、AI、大数据等前沿领域;参与了国内领先的跨境电商SaaS服务商「马帮软件」的A+轮融资。

借助全链路营销策略,在微盟在国际化战略方面崭露头角,数字商业解决方案已在全球十多个国家和地区进行布局营运,服务了1009家海外客户。日本近铁、One’sLifeJapan(一生美)等日本知名美妆百货已经通过微盟提供的微信小程序商城,实现了微信生态内的运营闭环。今年7月,微盟集团还发布跨境独立站产品ShopExpress,为中国出海商家提供全链路数字化出海解决方案,目前已经有超100家企业加入ShopExpress内测。

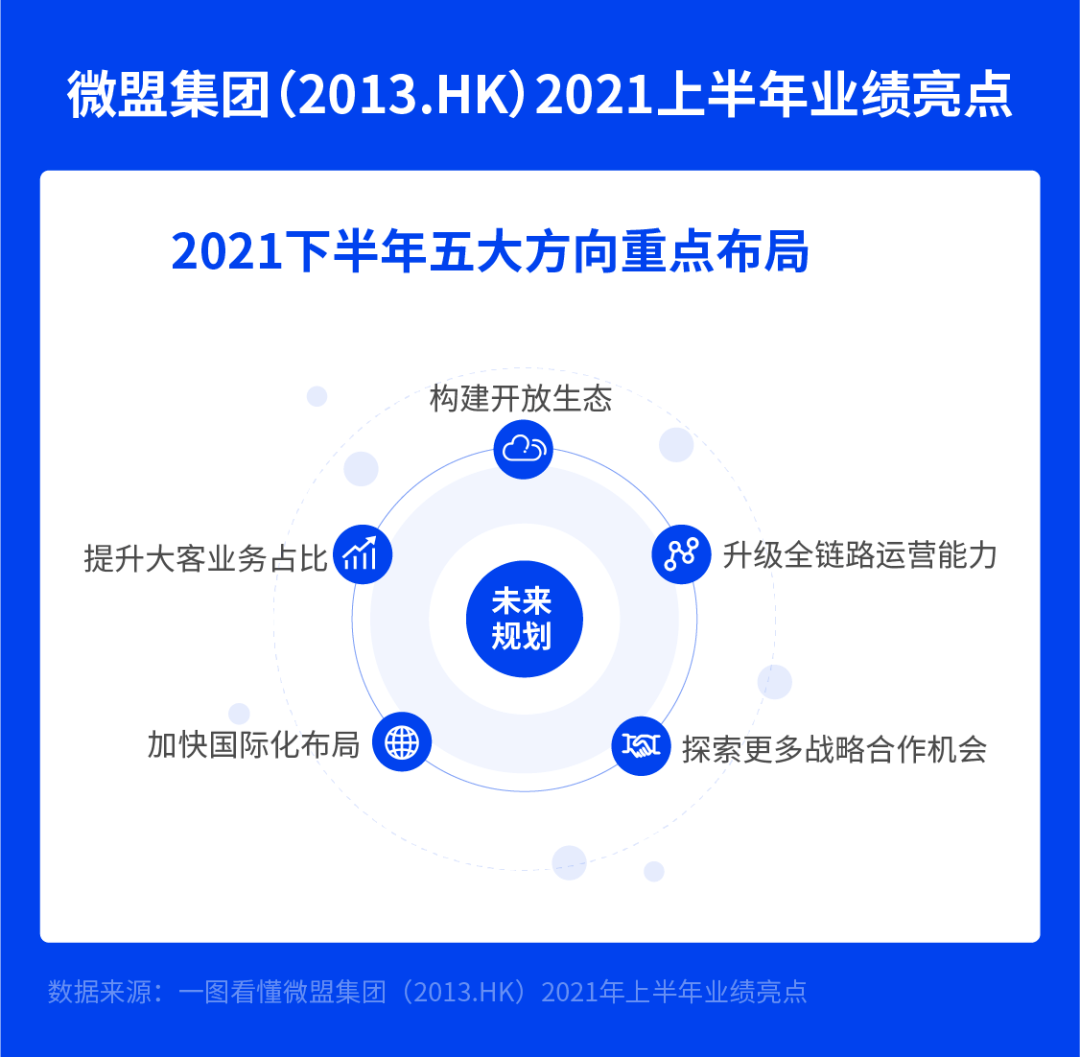

可见,”三大集团战略+TSO全链路“共同推进了微盟集团在今年上半年数字商业收入取得翻倍增长。微盟集团表示,在复苏增长和企业数字化转型的宏观背景下,将长期坚持大客化、生态化、国际化的核心战略,并加快推进微盟云平台建设和TSO业务发展。下一步,微盟集团将重点围绕“构建开放生态、提升大客业务占比、升级全链路运营能力、加快国际化布局、探索更多战略合作机会”这五大方向发力,实现可持续发展,创造长期价值。

据悉,在下半年的业务规划中,微盟将进一步升级全链路运营能力,通过组织架构调整来加深行业化运营,构建行业垂直化方案来驱动商家私域经营,同时通过对私域经营的探索和实践,加快研发运营自动化系统来提升运营效能。

沿着这样的战略布局,微盟集团获得业内机构的一致看好。今年6月,微盟集团发布了6亿美元的融资公告后,立即吸引了腾讯、GIC(新加坡政府主权基金)、加拿大养老基金等在内的众多知名机构和投资人的踊跃参与。中信证券表示,持续看好微盟集团长期私域经济及数字化领域头部服务商行业地位,预计微盟集团2021-2023年SaaS产品CAGR仍有望维持50%以上增长,商家解决方案在视频号等广告增量驱动下,2021-2023年毛收入仍有望维持30%以上CAGR增长,预期微盟集团未来3年潜在市值空间有望达千亿以上。

中金公司发布的研报中也表示,随着近两年私域红利在各行业依次渗透,预计微盟会在未来两年加大投入,全力突破各行业头部客户和推广TSO模式,实现商业模式的升级。

机构看好微盟发展前景的原因正是因为其踩准了中国当下数字化转型的红利赛道。在全球疫情的大环境下,企业数字化转型成为必选项,在全国“十四五”规划和2035年远景目标纲要明确提出——加快数字化发展,建设数字中国。数字经济的发展为微盟等SaaS服务企业带来更多发展机遇,他们的使命是赋予更多的中国零售企业全链路的数字化能力以驱动生意增长,通过消费者行为的数字化重塑,为品牌带来新的增长风口,最终推动中国品牌进入数字化普惠时代。