小米的生态链,蕉下的生态网,解析新消费品牌的底层逻辑

2022年06月12日

评论数(0)最近倪叔和几位新消费赛道里的创业者进行了一次闭门清谈,他们的想法让人大开眼界,对谈的结果也可以说十分震惊。

最让我感到清新扑面的两句话如下:

第一,传统消费或曰老消费做品牌是铺路,而新消费做品牌是在织网。

第二,“学我者生,像我者死”,新消费不可能用老消费的办法去打败老消费。

这两句话可谓说出了新消费的所有秘密,让倪叔如获至宝,就好比在高考考场上一个茫然的学生面对最后一道大题,忽然灵光一闪想起了解题的公式,用这个公式去解题,一切关于新消费的疑惑,都迎刃而解。

不信的话,我们一起来解几道题试试。

1

第一题:小米是手机品牌吗?

我们常说新消费品牌普遍都是近几年通过社交网络和电商大促被人熟知的“新鲜人”,比如咖啡新势力品牌Manner、三顿半等等,这些品牌有一个最大的共同点就是高度一致的“标准印象”,包括触达消费者的通路是线上,颜值非常高等等,而这些印象又对应着一种潜在的品牌错觉“一夜成名”。

但当我们去扒开表面认知去稍微了解一下品牌历史又会发现,在它们突破认知奇点大范围进入消费者视野之前,可能已经默默地做了很久,至少是远超“标准印象”的时间长度。

Manner的第一家店开在上海南阳路,是一个2平米的迷你小店,此后到2019年就开了150家店,忽如一夜春风来。但仔细一瞧,创始人可不是新手,而是咖啡老炮,把咖啡这条赛道的痛点在过去几十年里早就吃得透透的。

三顿半也是如此,仿佛是去年双11忽然起来的,但品牌早在七年前就创立了,是一年一个台阶、一步一个脚印走过来的。

再比如蕉下,一个做伞起家的品牌,很多消费者以为这是去年刚成立的新品牌,事实上2022年已经是品牌的第九年了。

造成这种认知的原因是什么?

其实是“做品牌”的方式不一样。以前的传统品牌做品牌是铺路,方向是线性的,一个品牌对应的就是一个产品或者品类。而新消费品牌做品牌是织网,方向是辐射性的。

我们想象一张蛛网,最中间是品牌,向外辐射的每一条经线对应一个品类。两个相邻品类之间也有连接,形成的纬线对应的是不同圈层人群之间的共同点。

很显然,这张网的本质,不只是品类和产品,而是品牌生态。品牌生态的本质,就是连接更多的人群,不同圈层的人群。

在某一个产品奇点接触到的消费者,就会产生“以前怎么没听说过这个品牌”的感觉,但其实它在生态网不同方向上已经织了很久。

比如蕉下,它最开始是做伞的品牌,现在不只做伞,它是有一整个品牌生态的。在蕉下内部有很多工作室,每个工作室对应一个品类,有做伞的,还有做鞋服墨镜的,各自擅长的领域不一样。如果洞察到新的需求,就把需求反馈给工作室,由工作室的专业人员研发对应的产品。比如骑车的时候不能撑伞,怎么办?答案不是标准的,而是PK出来的,有的工作室说做墨镜,有的说防晒衣,有的说帽子,而最终呈现给消费者的很可能都不是,而是一个全新的品类。

蕉下做这些事情其实是完全不像传统品牌有着那么明确的目的性,这也是新消费最难的地方,很多需求透过数据与洞察是成立的,但由于是全新的赛道,其实存在很大的风险。但蕉下却特别热衷于通过这种网状的品牌生态不断地去引导与培育用户的认知,因为这是其作为新消费品牌的底层逻辑,它是因为探索而生的,它也坚信人是天生喜欢自然和运动的,所以品牌的一切设计和研发,都在孜孜不倦地进行这样的教育和引导。其实只要有心就会发现蕉下的种草内容不仅在讲产品,更多的东西是在讲“这个产品你一定会在什么场景穿”,这是典型的新消费品牌的打法。

网状的研发创新和品牌运营的方式,能碰撞出很多新的火花。这样的新消费品牌也往往是需求驱动的,而不是创始人驱动或者商业利益驱动。与商业利益恰恰相反,为了能尽可能去连接更多的消费者,品牌需要想办法去触达消费者、启发消费者,相比起传统品牌更窄的市场赛道与更低的触达成本,新消费品牌哪怕是透过互联网路径已经极力降低了市场成本,但这个成本看上去依旧是惊人的。

因为它背后的逻辑与传统品牌不一样,它不是一条路的线性思维,而是一张网的辐射思维。如果用传统品牌“花一分钱挣一块钱”的思路来套用新消费品牌,那就一定会得出“这个品牌完全不值得做”的错误结果。

但事实上,它不仅值得做,而且能够做好。

这种方式的鼻祖,其实是小米。

你会认为小米是手机品牌,但小米生态链有无数产品,它又不能完全定义为手机品牌。

从这个角度来说,小米就是最经典的新消费品牌。这种方式必然会造成消费者触点“时间不一”,也就会产生“它是花了大价钱只为了一夜成名”,其实真相并非如此,它确实花了更高的成本,这个成本包括了人力成本、品类成本、研发成本,统称为织网成本,而不仅仅营销成本。

它的目标也不是卖一款爆品,而是“连接更多品类人群、重叠人群”,这种商业方向也必然要求多元发展、螺旋式渗透发展,所以品牌在时间和深度上要远超过消费者的第一印象。

2

第二题:“老国货+新”叫新生,“新消费+老”该叫什么?

俗话说学我者生,像我者死。这是一个简单的道理,你可以学习成熟的品牌方法论,但绝对不可能“复制”一个一模一样的品牌,既没有意义,也没有价值,更没有可能。

所以我们看到很多老国货品牌加上新消费品牌的市场方法重焕新生,成了新国潮的重要力量,消费者的接受度很高,但在本质上,它依旧是那个老国货,而不是新国货。因为它只是学习了新消费品牌的市场方法、和人群打交道的方法。消费者接受的还是那个老国货能够给予的价值。

而一旦新消费品牌、一个新品牌想要变成曾经辉煌的老国货品牌,比如“包装设计”“铺货渠道”“需求痛点”等等,只有死路一条。因为你不可能用老品牌的方法去成为老品牌、打败老品牌。在传统消费品上,消费者真正相信的是时间积累,而不是时间速成。

所以,消费赛道之所以能涌现出很多新消费品牌,并不是因为这些品牌有新的方法和包装,本质上是因为它们默默地适配了消费者的新需求然后在某一个时间点上打爆了需求。

从这个视角来看,新消费品牌的市场空间是足够大的,它们并不是在“炒冷饭”,而是在“炒热饭”。比如新能源汽车赛道里,谁也没想到比亚迪会一骑绝尘,为什么会这样?因为它通过强大的核心技术能力再加上造车新势力们普遍拥有的产品设计能力、功能创新能力和履约能力,更深刻地满足了消费者对于新能源汽车的真实需求。

再拿蕉下举例,一把伞能承载多少新价值呢?事实上,它是以伞为切入点,打开了一个新的品类赛道或者说是“生态赛道”,这条赛道叫“城市户外”。

早在9年前,蕉下就开始布局城市户外市场,从满足女性户外防晒需求起步,再到提供具有凉感、干爽、保暖、防水、轻便等功能特点的服装、帽子、鞋子、包袋以及一些配饰,让用户能够轻松应对城市户外活动的多个场景。

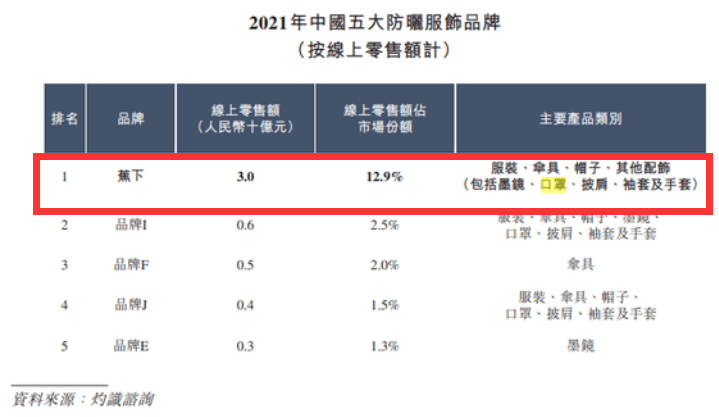

尽管蕉下被认为是新消费品牌,但其实在防晒服饰市场,已经是绝对的老牌,实销量也是业界第一,堪称“硬防晒”“物理防晒”第一品牌。

而从硬防晒再扩展到一个更大的生态赛道“城市户外”,蕉下的目标依旧是第一品牌。因为无论从品牌连接不同人群的底层逻辑还是人群触达、消费者启迪等等运营逻辑上,城市户外作为一个大的生态,在整体心智上是适配于蕉下的。

蕉下做产品的逻辑、触达消费者的逻辑其实不是根本点不是传统认知里面的某个大家早已熟知的东西,而是“仍未被完全满足的需求”。

所以我们看到很多产品并不是完全由蕉下“无中生有”造出来的而是大家接受度很高的老产品,但蕉下重新做了一遍之后,这个产品的使用体验却是全新的。

因为蕉下的产品流程是标准的工业化流程:每一个部件都重新优化,在不同的产线和工厂优化,一家厂只做这一个零件,然后把所有零件重新组合起来。这样就确保了产品的每个部位都是最好的,组合在一起自然就是与传统工厂里的东西完全不同的体验。

人群触达方面也存在这种新消费方式的优化,蕉下不仅有线下的人群场景,还有各种线上社群,骑行、飞盘、远足等等,它其实是通过不同场景去连接起不同圈层的人,但这些人其实本质上有很多共同点,对于品质生活有要求、对特定场景有特定的需求,而蕉下就是为了满足他们未被满足的需求而生。

如今的消费者真的会用脚投票,而且非常挑剔,新消费品牌不能玩虚的,必须有两把刷子才能让年轻人们另眼相看。蕉下品牌数据显示,其天猫旗舰店付费客户人数在2019年是100万人,到了2021年,增长到750万人,复购率更是提升了近30个百分点,飙到了46.5%。

从数据上看,消费者给出了他们的答案。

所以,新消费品牌能跑出来的根本原因,不是“更高级的模仿”而是“更深刻的创新”,确实创造了新价值,才赢得了新用户。

比如元气森林和泡泡玛特,汽水不是新的,但无糖+多口味汽水是新的,玩偶不是新的,但盲盒+IP宇宙是新的。再比如蕉下,伞这个产品不是新的,但“城市户外”这个需求覆盖的那些产品是新的。

要跑通这些新价值,绝不是“营销”或者“包装”就能解决的,认为新消费品牌“重营销轻研发”这样的认知,同样是一种有偏差的认知。

仍以蕉下为例,其招股书显示,目前在中国已拥有123项专利,正申请72项专利。

很多人对于新消费品牌是抱着“挑刺”的眼光去看待的,当品牌说他们有核心技术的时候,挑刺者会说“你只是个普通消费品,不需要科技研发。”而当品牌说自己作为创新的消费品满足了消费者痛点的时候,挑刺者又会说“你是科技产品,不是普通消费品,还是专心研发吧。”

比如小米,很多对小米有敌意的人会固执地认为小米没有研发实力,只是粗鲁的“价格屠夫”,这其实是完全不讲事实,小米生态链为什么能在每个领域内都做出来完全不同的体验,而且还有价格优势?本质上就是进行了工序升级,一个插线板增加了最重要的痛点:USB,就这一个小小的改动重塑了整个行业对产品的定义。再比如手机产品,小米有自研的芯片,仅仅因为性价比而被视为没有科技研发能力。

创新是很难的,新消费品牌们愿意做创新,当然是因为一旦做成,前景无限,但更是因为新消费品牌的“心足够细”,能看到那些传统品牌一直忽视的细节,从细节入手一步一步做创新,而不是那种开天辟地的发明,但就此挖苦说这样的创新不值一提,其实是在不同维度上进行错位比较。

蕉下的很多创新也是细处入手,真的是细到了让人吃惊的地步,比如一个户外多功能防护喷雾,它既能止痒又能驱蚊还能消包,而在过去,大家一定是要带着不同功能的产品出门;再比如防晒伞什么角度的弹簧能保证不夹头,一个墨镜必须做到多少克是最舒服的等等,这些细节可能是大多数人从来没考虑过的,但却真实需要的,所以蕉下的很多产品你说不出它好在哪里,但它就是好用的,因为本质上它是在细节上把你固有思维里的那个旧产品重新做了一遍,使用体验于是就是颠覆性的。

事实上,这不仅是新消费品牌们创新的现实路径,更是苹果这样的颠覆性产品的路径。你能说苹果的细节创新和体验提升是没有科技研发能力在里面的吗?

所以问题的核心依旧是:很多人在用传统品牌的线性思维去套新消费品牌,甚至是在用双重标准对待,这样做其实既误解了传统品牌,更误判了新消费品牌。

实际上,新消费品牌在这个时代更严苛的商业环境下,不可能只凭借加大营销就能持续获取用户,放在更长的时间跨度下,其实比传统品牌更需要扎实的底层硬实力和更强大的与时间赛跑的爆发力、想象力与落地耐力。

3

第三题:新消费老消费要的答案不一样,解题步骤还能一样吗?

说了这么多,新消费品牌究竟要干什么?要盈利,这是不用怀疑的,在这点上,任何商业形式都不例外。

但和传统消费品牌的线性盈利通路不一样,新消费品牌的“织网”式通路,比传统品牌需要的时间其实是更长的,因为它不是点对点,而是点对面,所以利润和投入就呈现出更复杂且漫长的循环,新消费品牌好像永远是“雷声大雨点小”,在路上是常态,到终点遥遥无期。

从这个角度来看,新消费品牌更讲“持续经营”,成长路径也更需要耐心。它不是建个厂、开个店那么简单粗暴的价值循环,而是在信息高度透明、供应链基础成熟、消费者心智成熟、电商基础设施成熟等一系列成熟基础上的“系统化成长”。

如果看清楚这个路径上的区别,就能看到在不同的阶段,新消费品牌和传统消费品牌要的答案是不一样的。

老品牌可能建完厂第二年就要盈利,但新消费品牌不是这样的,它需要更多的解题步骤,因为它要去连接的是更多圈层的人群,良性的增长比急切的盈利更重要。

比如蕉下,招股书显示蕉下来自线上店铺及电商平台产生的收入,由2019年的2.9亿元增至2020年的6.2亿元,并进一步增至2021年的19.5亿元,年复合增长率为160.9%。

招股书还披露,蕉下的收入主要来自自营渠道,包括线上店铺销售、向电商平台销售、通过零售门店销售等等,过去三年,这些自营渠道的收入分别占总收入的82.4%、81.8%及83.6%。

这些数据的根源,离不开蕉下的商业模式。

首先就是网状的生态矩阵,它的增长是典型的复合增长,多元化增长,这确保了增长数据具有了稳定向上的驱动力,规模效应和覆盖品类足够多。其次是多圈层人群的重叠式连接,确保了品牌拥有足够高的复购率,这个复购率不是说同一件产品反复买,而是买了这个产品获得了良好的体验,还会去买品牌旗下的其他产品。最后就是高度工业化与专业化的生产装配流程,每一家工厂只做一件事,确保了产品没有短板,综合体验做到最优。另外在人群运营上,蕉下和小米其实也很像,就是线上自营+社群+线下体验店+人群场景搭建。

理解了这个商业模式,其实“重营销”的说法不攻自破。因为蕉下是生态矩阵,它的营销费用是全盘费用,如果细化到每一个品类,事实上非但不多,反而很少。所以说,蕉下这样的新消费品牌非但不是“重营销”,反而是新消费品牌中非常克制的一个品牌。“重增长”“重持续经营”是更符合事实的评价。

新消费品牌的崛起也从来都不是“标准印象”里那种一蹴而就,其实是经历过多阶段、多节点的突破,这张网才在某些节点上形成了阶段性爆发,但四周的路其实要比我们能看到的广阔的多,多一点耐心,多一些理解,新消费品牌背负着雄心壮志,解题的步骤自然更不容易。