3年亏掉24个亿,卖1台亏5千的优必选,上市就能解决「盈利」难题吗?

2023年02月09日

评论数(0)近日,ChatGPT在国内大火。看着别人家的孩子这么招人稀罕,国内不少企业纷纷跟风表示要推出自己的AIGC机器人。

春节之后,国内的人工智能热就这么搅动了起来了。倪叔今天也凑个热闹,聊聊国内的一家人工智能公司——优必选。

1月31日,优必选科技正式向港交所递交招股书。一切顺利的话,它将成为“人形机器人第一股”。不过,对于优必选IPO,很多人看了招股书后都表示出了担忧。

1

亏损24亿,刺破过去吹的牛皮

很多人首先是被它的亏损所震惊。

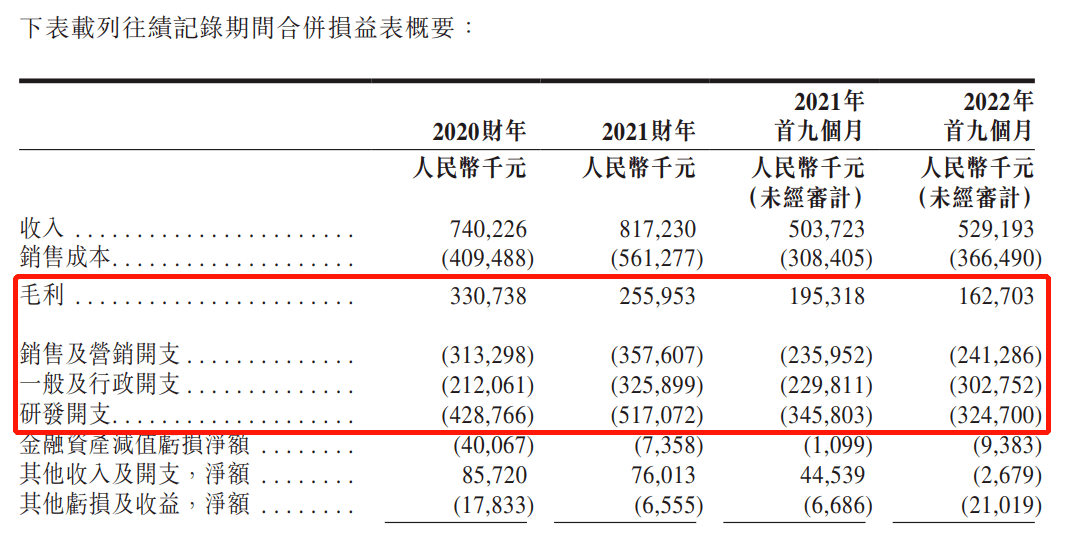

先来看下招股书,数据显示,2020财年、2021 财年及2022 财年前三季度,优必选的营业收入分别为7.40 亿元、8.17 亿元和5.29 亿元;毛利分别为3.31 亿元、2.56 亿元和1.63 亿元;净亏损分别为7.07 亿、9.18亿元、7.78亿元。

一家年营收七八亿元规模的公司,在不到三年时间竟然亏损了24亿元,以至于“亏损24亿”成为不少媒体标题的关键词。有媒体计算了一下,这几年优必选每创收1元,就会亏损1.15元。

作为创业公司,出现亏损其实并不少见。像教育市场、产能爬坡、市场扩张等等,这些都需要时间,只要公司健康、前景明朗,前期出现亏损属于正常现象。亚马逊、京东等国内外巨头,也是这样先巨亏再实现盈利的。

那么优必选亏在哪里呢?

其实从招股书上看,优必选的产品是有毛利的,尽管按高科技企业的标准来说有点偏低。只是它的毛利,根本无法覆盖销售、管理和研发费用。从上面的截图就不难看出,仅销售及营销开支一项,全部吃光毛利都不够。

2020年虎嗅发布的一篇文章中,曾经提到周剑的想法是“COO养活CTO”,即通过良好运营来养活研发。实际完全落空了。

那么问题又来了,到底是它的营收规模太小了,还是费用太高了?很多媒体将原因归结于前者,普遍认为优必选需要迫切解决商业化的规模问题。倪叔基本认可这个观点,但觉得后者也是导致亏损不止的重要原因,而根本原因则在于管理水平低下。

相比24亿的亏损,倪叔相信,对于大部分投资者来说,招股书披露的信息刺破了之前吹过的牛皮,才是更让他们担心的。

在往年的新闻报道中关于优必选的营收情况是这样的:2014年销售额仅200万元,2015年达到5000万元,2016年突飞猛进至3亿元,2017年突破10亿元,2018年销售额是20亿元,预计2019年销售额达到60-80亿元。

以2018年20亿销售量计算的话,也就是说5年时间内实现了1000倍的增长。

而根据招股书披露的信息,2020财年、2021 财年及2022 财年前三季度近三年的营收加在一起,才20.86亿元。是优必选近年营收大幅下滑,还是从前它发布的相关信息不实呢?

从常理而言,招股书信息的准确性和真实性更高,毕竟是需要承担法律责任的。所以倪叔认为,此前优必选对外发布的营收相关信息,很可能是假数据。这也意味着,优必选根本没有所谓1000倍的高增长,一切都是他们精心营造的谎言,只有深陷巨额亏损和增收不力的残酷现实。

早在2019年4月,优必选就与中金公司签订IPO辅导协议,并在深圳证监局备案。有报道称,中金曾6次向深圳证监局提交申请,但都没有通关成功,后来更换了辅导机构。现在想想,还真不是审批机构严格,而是优必选扶不上墙。

如果你再稍稍延伸一下思路的话,就会发现这可能是一家不诚信的公司。作为投资人,你害怕了吗?

2

科技以人形为本?

很多人对优必选热衷于生产人形机器人感到好奇。事实上,优必选将人形机器人放在了与人工智能并列的战略高度,所以我们看到它对自己的简介往往是这样:

优必选成立于2012年3月,是全球领先的人工智能和人形机器人研发、制造和销售为一体的高科技创新企业。

至于原因,一位前硬件PM解释为——客户喜欢,能有力地推动资本媒体的追逐。

他这么说是有一定道理的。优必选最令人津津乐道的是,它的机器人曾经四上春晚。2016年第一次能够挤进春晚广州分会场,就与Alpha 1S机器人的可爱人形造型分不开。

春晚给优必选带来广泛的传播效应,快速在业界和大众打开了知名度。随后,优必选就像开了挂似的,在资本市场玩得风生水起,先后获得了B轮、B+轮、C轮等多轮大手笔投资,其中C+轮更是一举获得了8.2亿美元,俨然成为了国内人工智能的领头新贵。

按说,有着央视春晚的强大流量和信誉加持,它的C端机器人应该很好卖。但实际上,在优必选的营收结构中,C端占比只是小头。那位前硬件PM也承认人形机器人销售惨淡。

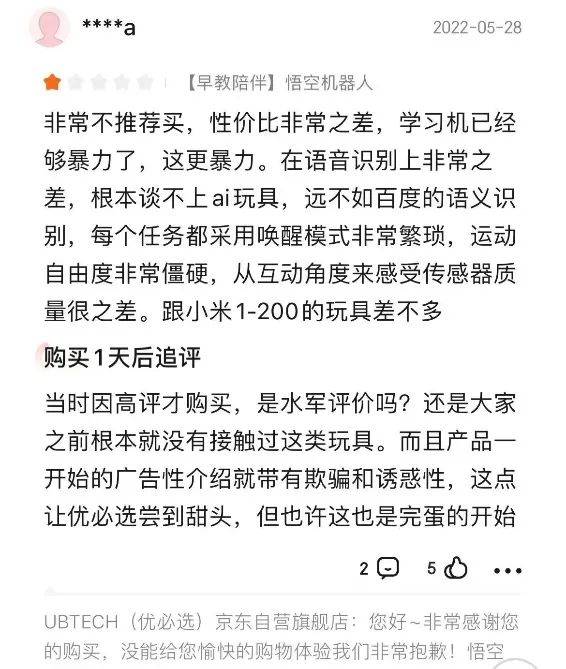

为了查找原因,倪叔登陆优必选在天猫和京东的官方店铺,发现2018年发布的悟空机器人仍然是销售主力。唯一的区别是,这款上市定价为4999元的产品,如今跌到999元。

翻开用户评价,中差价的吐槽集中在:1、不够智能,常常一问三不知,只会用话术来推诿;反应迟钝;2、交互能力差,常常听不懂话,只能问一答一,需要每次唤醒;3、服务堪忧,出现问题推三推四,一些商品包装内甚至连说明书都没有。

不少用户评价认为,优必选的悟空机器人,像个玩具。下面这个用户的评价非常具有代表性。

很难想象,在技术日新月异的人工智能行业,一款5年前的产品居然卖到了今天。倪叔只能说,要么他们的研发无法跟上市场的节奏,或者没有将精力放在产品研发上。

企业行为容易受到市场影响,这是事实。不过倪叔觉得,优必选这么热衷于人形机器人,可能还有一个内在原因——人形投入低、难度小,容易出营销效果,至于什么功能和体验就以后再说了。

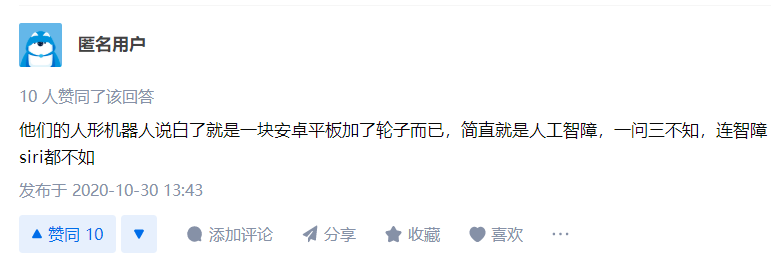

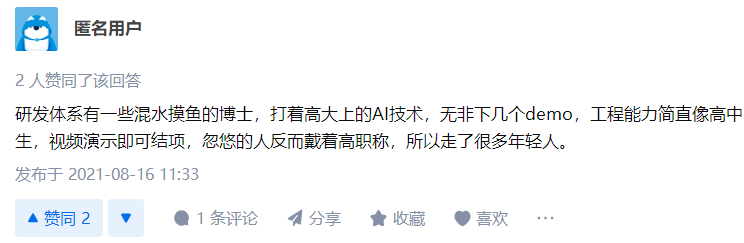

在知乎上,有一位匿名用户给出了这样的评价,倪叔觉得非常精辟,可谓入木三分。

以前网友嘲笑手机厂商缺乏创新时,揶揄它们科技“以换壳为本”。套用这句话,优必选的科技算得上是“以人形为本”了,披着机器人的人皮,藏着智障玩具的心,却幻想着卖个人工智能的高价钱。

事实证明,有多少消费者会买单呢?某东上优必选悟空机器人的商品页显示,自上市以来的评论不过5000多条。而早年常常拿来与它对比的大疆,10万+评价的商品好几个。

很明显,消费者用脚投票表明了自己的立场。

3

优必选上市成功也难解顽疾

前面说过,近四五年,优必选一直在寻求上市,屡败屡战,非常顽强。如此执着,原因很简单,缺钱!

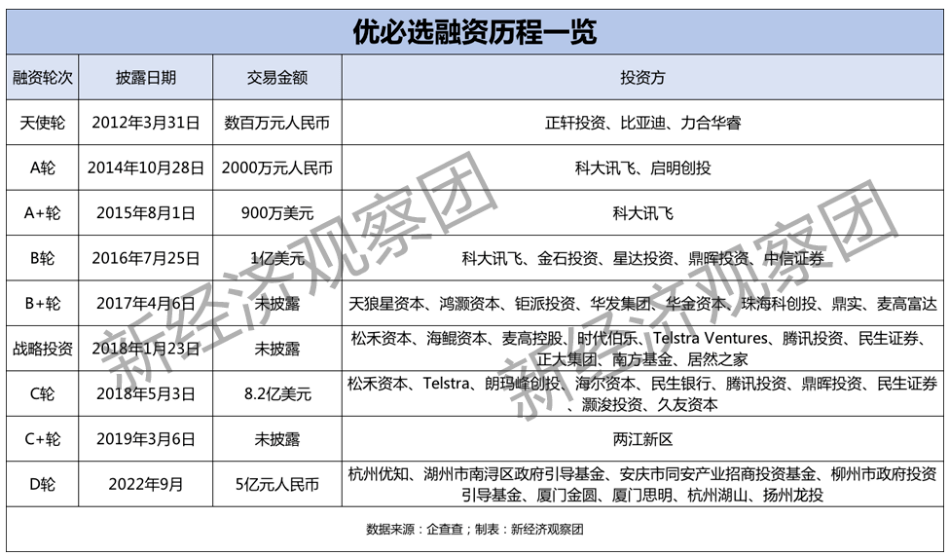

有人整理了它历次融资情况,如下图。不难发现,实际上自C轮融资8.2亿美元之后,它在很长时间内没有获得大额资金。除了投资之外,长年巨额亏损也持续消耗着现金,只有不断获得新的资金才能保证生存下去。

但问题在于,即便上市成功了,优必选就安全了吗?未必,因为它现有的顽疾并不会因为上市而解决,而恰恰制约它发展的正是这些顽疾。

优必选最大的问题是战略方向错误。前面说过,优必选以“人形”为本,本以为选择了一条讨巧的“捷径”,但却一头栽进了死胡同。

早在2017年,李开复就曾说过:“类人”机器人只是科幻,人形机器人将马上进入千家万户的说法,简直是无稽之谈。如今市场验证了他的远见,而这个致命错误,让优必选付出了巨大代价,不但浪费了大量资源,还耽误了几年的宝贵时机。

优必选每年确实花了大量的资金和人力在研发。据悉,其研发团队多达千人,每年投入4亿元以上。在国家专利局网站上,检索到优必选共有1749个专利(包括在审和失效在内),其中多数与人形机器人的结构或运动相关。但是,这些专利能给它换来了多少好处呢?只怕除了用丰自己那卖不太动的人形机器人上,很难有机会变现了。

同时,在优必选放弃的赛道上,近年来国内市场跑出了很多新的明星企业。专注智能芯片的寒武纪、平头哥;深耕智能终端的钛米、小蚁;为医疗、金融、商教育等垂直领域AI赋能的联影智能、森亿、松鼠AI等企业。说句优必选不爱听的话,它们已经甩开了优必选。

其次,优必选在企业管理上存在着严重问题。

倪叔在知乎、贴吧、脉脉等网站上看到不少类似于下面这样的吐槽。

同时,还在电商平台看了很多用户评价,整体感觉优必选在产品和服务上都离优秀水平较远。要品控没品控,积木机器人的评论中常常看到用户说:没有说明书、缺少组件,质量问题等。要服务没服务,用户普遍反映售后拖拉、说明书和教程都没有,标准化流程缺失。

钱不是万能的,管理才是企业的第一生产力。倪叔甚至认为,管理顽疾的危害甚至比战略错误还严重。因为:管理水平优秀的企业自带纠错能力,能够及时发现战略错误回到正确的路子上来,而管理有问题的企业往往无人敢提意见,闭眼走路直到掉下悬崖。

优必选会成为哪一种呢?