2023上半年微盟与客户一起复苏,持续高质量增长

2023年08月18日

评论数(0)8月15日,微盟对外公布2023中期财报。

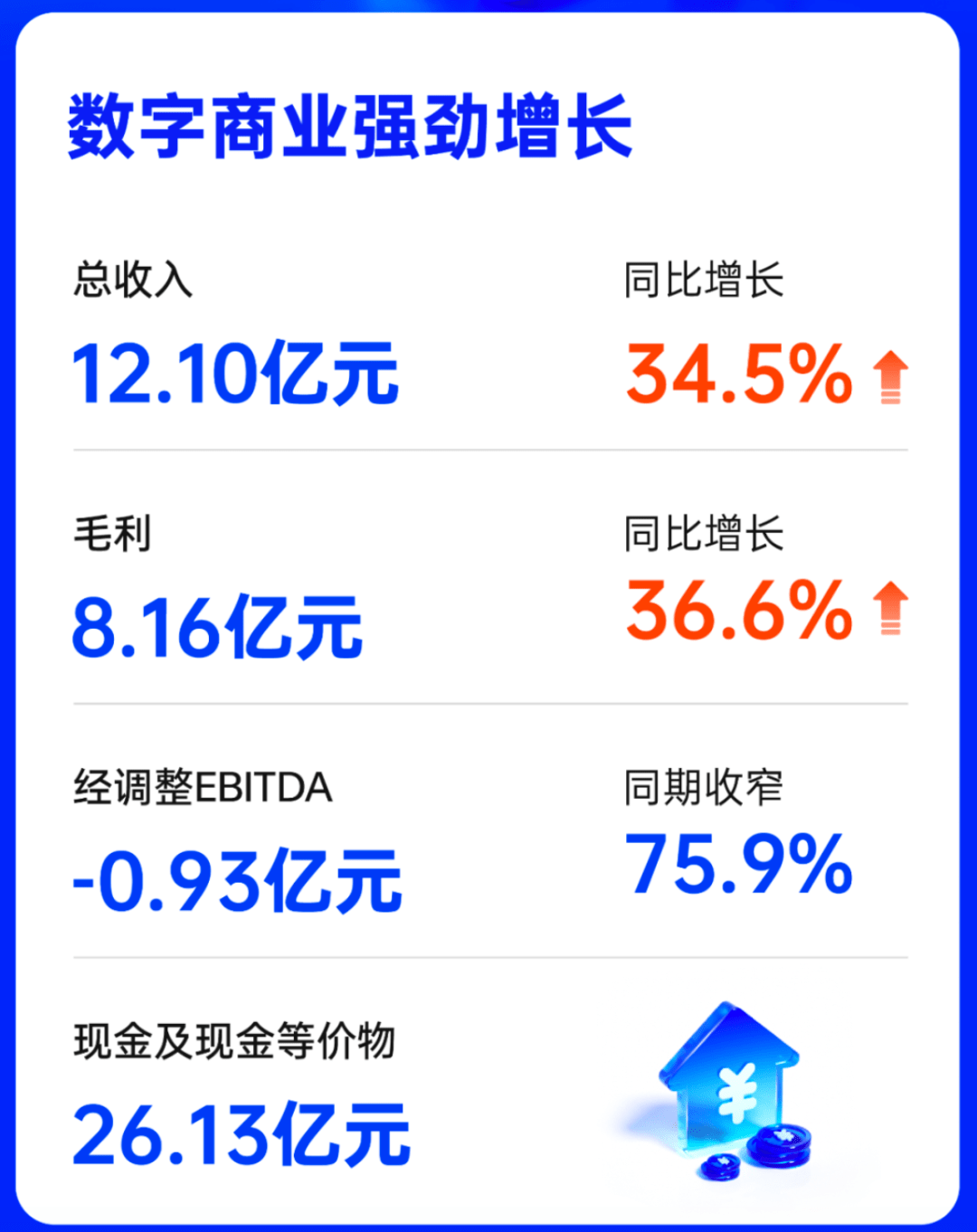

财报显示,2023年上半年,微盟营收为12.1亿元,较上年同期的9亿元增长34.5%;毛利同比增长36.6%至8.16亿元;毛利率同比微涨,为67.5%,而去年同期为66.4%;经营亏损3.9亿元,同比收窄38.9%。另外:微盟主营SaaS业务迎来增长,期内订阅解决方案收入7.06亿元,同比增长21.4%;每用户平均收益7047元,同比增长26%。

整体来看一片向好,原因有二:一是受益于国内经济韧性复苏、零售企业数字化需求增长,微盟与客户一起增长向好;二是微盟大客化战略取得阶段性成效,推动公司核心价值增长,加速前行。

这两个原因是面上最容易看见的,但深入去看其实还有一层,那就是微盟始终坚持“与客户一起持续高质量增长”。回头去看微盟的创业史以及过去几年的战略变化,“与客户一起持续高质量增长”一直是其核心中的核心,对这一“核心中的核心”的坚持推动着微盟不断做基础价值的升级,所以微盟“与客户一起复苏”一点也不让人意外。

微盟具体都做了什么?这便是今天倪叔要讨论的话题。

1

重塑市场基础,深度挖掘SaaS潜力,构建数字商业基建

从表面上看,微盟是一家以SaaS为核心产品的互联网企业,创业至今发布了一个又一个SaaS产品,但这些只是表象,往深处看倪叔发现微盟一个又一个SaaS产品背后其实隐藏有一条伏脉,那就是试图重塑市场基础,深度挖掘SaaS潜力,构建数字商业基建。

所有一切过往,皆为序章,WOS才是微盟真正想要追求的未来。

去年10月27日,微盟正式发布WOS新商业操作系统,以“All in one,One in all”为核心理念打开全新世界的大门。

微盟WOS是业内首个面向去中心化的商业操作系统,希望在日渐去中心化的数字商业时代,帮助企业打造“迭代快、集成强、可扩展、灵活自定义”的商业基建,帮助企业轻松、高效、一体化地管理数字化业务和经营数据,并将之高效转化、沉淀为企业可长期复用的数据资产。

微盟WOS可实现对多产品多类型数据的全局分析,更好地反哺经营决策,最终为企业带来真正可持续的商业增长。

半年之后,微盟又发布了基于大模型的AI应用型产品WAI,希望“释放全新生产力”,让AI大模型进入“千家万户”。

至此,微盟正式确立了AI+SaaS的业务格局,并以此开始重塑SaaS产业的市场基础,甚至可以说重塑SaaS本身。WOS+WAI发布背后,是一个逐渐复苏的商业环境,在这样一个逐渐复苏的节奏里微盟在保证自我复苏的同时,实际上加速了业务的发展。

所有过往的积累,在这样一个特殊的市场环境里开始迎来爆发。

理解了这一层我们再重新去看微盟,格局一下子就打开了。你以为微盟只是国内SaaS产业的领先企业?它其实正在成为数字商业新基建。在构建全链路数字化商业闭环的同时,微盟正在重新定义SaaS。

2

战略升级,助力企业实现可持续高质量增长

现在我们必须要思考:为什么是现在?微盟为什么要选择疫后重建这样一个特殊时间节点上推出WOS和WAI?答案是:过去几年中国SaaS市场正在逐渐走向成熟,在经历了数十年的尝试、探索之后客户对自我的需求也日渐明确,市场亟需一个可以帮助商家激活全局的产品。

在这样一个背景下,微盟推出了WOS+WAI,用AI+SaaS重建市场,而这所有这一切的起点是微盟的“大客化”。

过去几年,微盟不断对自我进行战略升级,推进“大客化”,以满足多品牌、多业态、集团型大客户相对复杂的数字化商业需求。

从业务层面看,大客相对中小商家经营更稳定、付费意愿更强、续签率更高,LTC/CAC也更优,能够为微盟带来稳定的业绩增长;另外,大客的需求也更加规模化、多元化,更有利于反向推进微盟在产品层面的升级和新技术、新思维的落地,可有效形成一个需求与产品的正循环。

从结果上看:大客化效果明显。

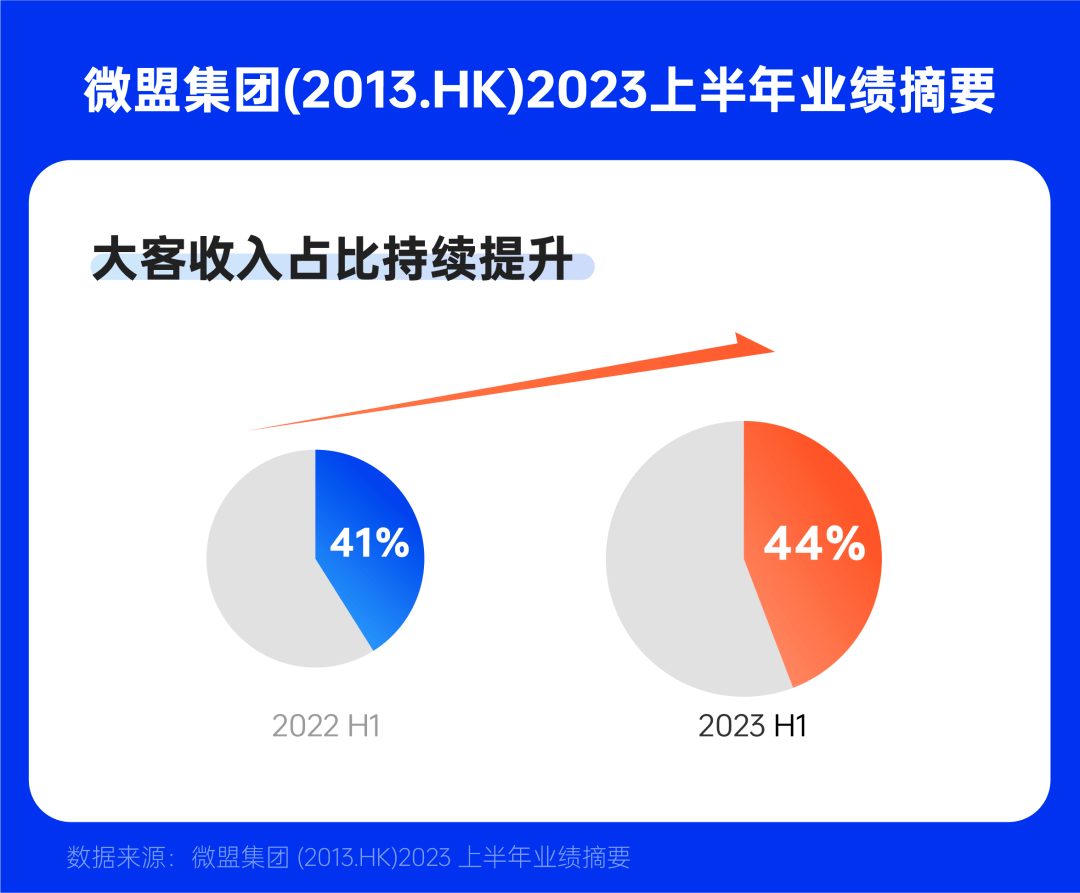

微盟2023中期财报显示,大客化联动生态化正在推动微盟业绩高质量增长,“大客化”战略推进下:微盟2023上半年智慧零售收入3.12亿元,同比内生增长45%,占订阅解决方案收入的比例提升至44%;智慧零售商户数量达到6428家,其中品牌商户达1223家,品牌商户的每用户平均订单收入达22.4万元,报告期内集团型客户年同比增速12%。

大客化战略为微盟带来业绩高质量增长的同时,也在加速推动微盟的数字化商业能力的迭代和扩展。

针对零售企业数字化需求增长趋势,微盟“按需开方”,向企业推出全渠道用户运营一体化解决方案,目前已有超过22%的存量客户和超过40%的新客户采用。包括太平鸟集团、安莉芳集团、锐力体育等零售企业选择微盟作为数字零售的战略合作伙伴。

此外,针对不同行业特点,微盟还持续推进行业化策略,其中服饰、建材、快消、购百四大行业垂直解决方案深受企业青睐——为自我带来业绩高质量增长的同时,微盟同样希望为客户带来持续的高质量增长。

3

助人即自助,微盟加速增长,加速推动产业进化

助人即自助,始终将重塑市场基础,深度挖掘SaaS潜力,构建数字商业基建放在心上,落实到行动中去的微盟最终收获了自我加速增长。

任何一个关心产业未来,成功推动产业升级的企业,都将分享到由此释放出来的最丰厚的红利,微盟分享到了这波红利。

这红利是主动得来的,比如生态化。以WOS为例:针对生态伙伴与开发者,微盟在SaaS产品层开放了更多能力的同时,推出了能力更为强大的PaaS平台,涵盖A-PaaS、B-PaaS、iPaaS、D-PaaS、iDaaS、AI服务、T-PaaS等7大平台,构建出了一个繁荣的微盟云平台。

数据显示:2022年,微盟云平台新增优质生态合作伙伴115家,上架应用及服务数同比增长155.6%,生态收入同比增长318.9%,微盟云技术服务续费率达87.1%。截至2022年底,微盟云平台累计上架应用及服务2541个,实现超1500 万元的订单收入。

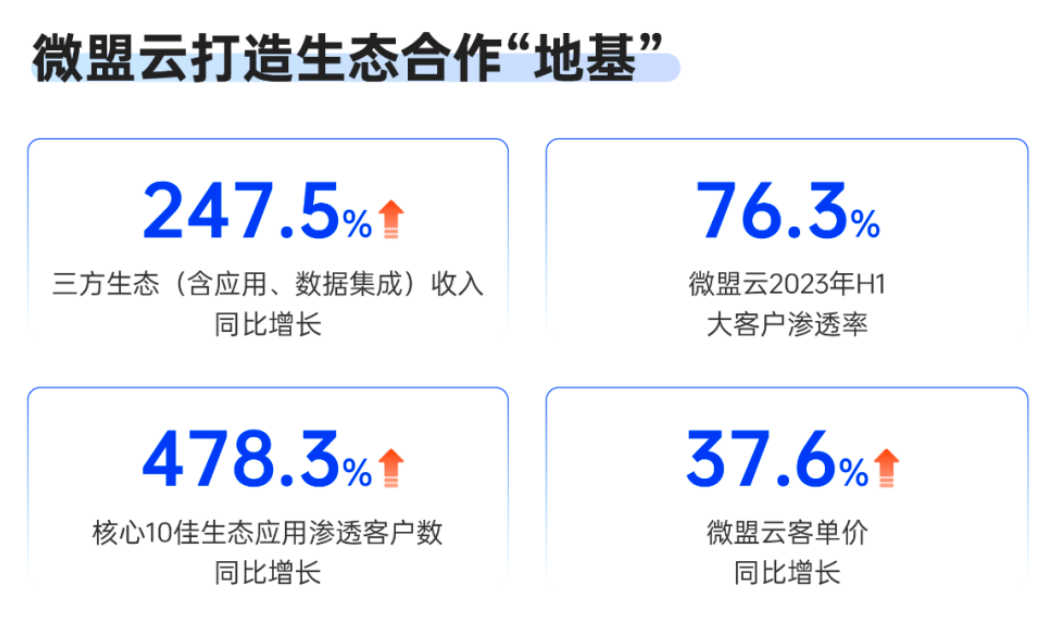

微盟2023中期财报显示:微盟云三方生态收入同比增长247.5%、微盟云2023年H1大客户渗透率76.3%、核心10佳生态应用渗透客户数同比增长478.3%、微盟云客单价同比增长37.6%。

财报还显示:微盟“千方百计”计划正在有序推进,力争在2027年实现100家千万级收入客户,1000家百万级收入客户。

面对未来,针对2023年下半年微盟还有四大发展规划,分别是:

深耕大客,持续践行行业化策略;

持续布局AI+SaaS,抢抓应用层机遇;

拥抱WOS生态,完善数字商业化基础设施;

多平台布局,拓展更多商业化可行性。

四大发展规划基础上都是过去几年的战略延续,比如最后一项多平台布局:过去几年微盟在深耕微信生态的基础上,发力快手、小红书等多平台,发崛更多商业变现可能性,取得不错的成果。

面对短期未来,微盟所要做的就是继续坚定初心,坚持将产业未来与自我发展并列,基本上就可以延续上半年的加速增长。甚至在下半年实现盈亏平衡。放眼看过去,前路坦途宽广,微盟尽可放心前行。