盈利的拼多多占据“五环内”了吗?

2020年11月17日

评论数(0)

出品/联商专栏

撰文/灵猫财经

第三季度财报发布过后的拼多多,可谓是风光无限。

近日,拼多多Q3财报发布。根据财报显示,拼多多Q3营收142.1亿元,同比增长89%;Non-GAAP(非美国通用会计准则)下,拼多多归属普通股东的净利润首次转正,为4.66亿元,为上市后首次单季度盈利。

盈利的拼多多带动股价大涨,11月13日收盘价151.29美元,较前一日上涨12.73%,市值1811.89亿美元,再创历史新高。而拼多多的电商前辈京东美股市值1440.96亿美元,再次被拼多多超过。

同时,拼多多Q3财报显示,截止至今年9月底,拼多多年活跃买家数7.313亿,已经非常接近阿里财报公布的7.57亿活跃买家数,可见拼多多也已经成为一款国民级的购物平台。7.313亿的年活跃买家数,似乎也证明其已经进入五环内。

成立仅五年的电商平台后辈,市值上超越京东,年活跃买家数接近阿里,其背后的成长逻辑是什么?另外,成为“国民级”APP的拼多多,真的进入“五环内”了吗?

微信的流量,淘宝的框架

对于互联网行业来说,流量是分发、变现的基础。拼多多成立于2015年9月,此时的移动互联网整体上已经进入下半场,流量红利渐渐消失,实际体现就是各家的流量获取成本越来越贵。

而根据公开数据显示,拼多多在2016年用户量就突破了一亿,2016年、2017年拼多多的获客成本分别是10元/人、17元/人,同时期的京东获客成本为142元/人、226元/人,唯品会185元/人、516元/人。拼多多用户量增速之快,获客成本之低,远超其他电商平台。

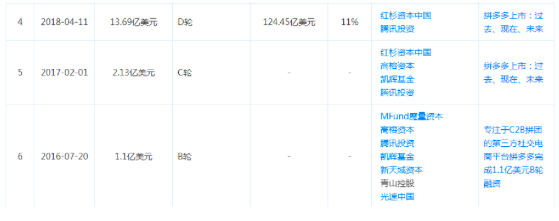

根据天眼查APP显示,2018年7月份上市前三轮融资,背后都有腾讯投资。拼多多前期的流量获取,离不开腾讯微信生态的支持。

腾讯的核心业务属于即时通讯,微信生态所拥有的流量池属性是社交流量。京东、唯品会、拼多多一类的电商平台,需要的是电商流量,才更容易变现。所以,如何利用社交流量转化为社交流量,就成了三家电商平台虽然都受腾讯投资,但获客成本截然不同的原因。

京东、唯品会在微信上仅有一个中心化的入口引流,而拼多多则用多种方法激活微信生态的社交流量。

比如拼多多“拼着买更便宜”的广告语内容,与“砍一刀”的互动方式,很符合中国老百姓的购物习惯。而这种拼单的模式正是建立在熟人关系之上,通过在微信上分享、转发来完成的。基于微信庞大的社交流量,拼多多的这种模式迅速受到广大老百姓的喜爱。

因此拼多多成了社交电商的代表,依靠微信这个近乎超过10亿用户流量池,迅速积累大量的用户。同时,为了增强用户与平台的粘性,拼多多正在将流量尽可能留存在自己的APP。

打开拼多多APP我们可以看到,拼小圈以类似朋友圈的形式,可以分享拼单链接,也能发布日常动态。还有好友问答、一键做影集、魔法相机、添加好友等形式,都可以看出拼多多在APP内做社交的心思。

另外,拼多多通过“百亿补贴”、邀请新用户提现这些战略,也迅速裂变了大量的新用户。

电商行业起势靠流量,成败供应链。

在阿里与京东都在向着品牌升级进发时,很多中小商家或是被两家平台淘汰,或是承受不住高额的获客成本出走,为拼多多供应链形成提供了很大的条件。

而供应链作为电商平台重要的一部分,能够让其在渠道上拥有更大的话语权,这也就促使拼多多能够在顾客拼团、拼单的时候,给予更多的优惠。

当然,作为中国电商的领头羊,淘宝在电商中成熟的模式也让拼多多少走了许多弯路。拼多多第三方商家入驻的电商平台模式与淘宝相像,且依托于阿里整合的菜鸟快递体系,省去了自建物流体系。

其实总结一下拼多多能够成功的原因,在获客上,微信的生态占据的比重是很大一部分;基于淘宝这样的电商原有的框架,也能够为拼多多的发展提供很大的思路。但是作为以社交电商起家,成为电商一极的拼多多,仍旧会面临碰壁的情形。

百亿补贴拼多多,有人争抢有人厌

拼多多仍旧要面临如何增长流量和提升品牌形象的难题。

在流量问题方面,拼多多部分流量的获取方式有问题。拼多多“砍价免费拿”、“拉人砍100块”、“守卫现金”等小游戏,极大的利用了用户爱贪便宜的心理,标注“再拉几人有机会直接免费拿”,这时人们往往会直接忽略“有机会”,满眼都是再拉几人免费拿,等达到数量之后,发现还要拉人。

这一落差感会让用户感到“被骗”,有许多拼多多用户在投诉平台、社交平台上,发表对拼多多“吞刀”、“砍不下价”的投诉与吐槽。“砍价免费拿”等活动对拼多多的流量获取确实有帮助,但其品牌形象、用户口碑也会受损。

另外,我们可以看到,建立在微信生态上的企业并不只是一家,而微信去中心化的模式不会向一家倾斜流量。所以为了能够获取更多的流量,拼多多推出了“百亿补贴”的模式。虽然百亿补贴在短时间内也为拼多多的流量增长做了不小的贡献,但是很快就被淘宝、京东等平台复制了这种模式。

京东不仅火速安排百亿补贴内容,同时推出了针对下沉市场的京喜。而淘宝也重启聚划算,并且在2018年就推出淘宝特价版来应对拼多多的崛起。

京东的反击重点在3C类产品上,其垂直属性更高过于综合,所以对拼多多的打击并不是那么明显;作为同样是主打综合类电商的淘宝的反击,对拼多多的影响也许更大。

双方“百亿补贴”目的各不相同,淘宝聚划算推出百亿补贴是为了打开下沉市场,是做品牌下沉;而拼多多百亿补贴不仅仅是为了增强下沉市场的用户粘性,更是为了走入高端市场,是要品牌上升。

但是拼多多在走入高端市场的路上总是遇到磕绊,很多高端品牌似乎很“忌讳”和拼多多做朋友。

去年拼多多百亿补贴,只要4000多元就能拿到iPhone11。同样的,今年iPhone12到手价5699,直接降价600元,可以说拼多多的补贴是实打实的。但是据苹果方回应,并未授权拼多多为经销商,一切优惠由官网信息为准。

目前公开信息显示,国内前四的电商平台,苏宁、阿里和京东都有苹果的旗舰店,但是却绕过了拼多多,也许苹果并不否认拼多多的出货实力,但是苹果的主力消费者定位在高端市场,对于从下沉市场起家的拼多多或许仍有顾虑。

苹果的顾虑同样出现在特斯拉身上。作为直售品牌的特斯拉,即使早就声明并未和拼多多或宜买车有任何合作,但仍出现在了拼多多万人团购的主会场。不禁让人认为,拼多多是否在以这种方式来强行捆绑自身跟高端市场的联系,一举打破此前人们对拼多多“廉价”、“山寨”、“假货”的印象?

就像茅台回应今年拼多多上出现低于千元酒的事情,茅台集团向媒体回应称,公司层面并未供货,至于拼多多上的货源是否来自经销商,也尚不掌握相关情况。这就让人对拼多多充满疑虑。

虽然以上三家企业相互之间也许并没有什么联系,但是当出现在拼多多上时,他们的品牌力似乎就被放大。

其实消费者对于它们的定义都大同小异,无非就是高端,是大品牌,另外就是价格高。但是对于拼多多,很多人的印象可能就是低价、低端。品牌方或许是担心在拼多多上售卖会降低自身档次,因此拒绝合作。

从用户的角度也能看出拼多多的品牌形象问题。根据第三季度财报显示,拼多多单个用户年均消费额达1993元,同比增长27%,增速与去年基本持平。单个用户年均消费额虽然上升,但是与阿里、京东相比,相差还是比较远。

用户在拼多多上购买商品,大多是购买一些低客单价的日常用品、农产品等,要么是有百亿补贴,拼多多官方背书的品牌商品。但是对于其他类型的商品,用户还是倾向于到淘宝、京东上购买。

百亿补贴对用户在拼多多上进行品牌商品购买的行为习惯有所培养,但也仅限于百亿补贴这一路径。用户对着“百亿补贴”的大牌商品喊真香,但是在百亿补贴的之外的拼多多内的品牌商品,在购买时仍会犹豫。

可以看出,对于拼多多看似在用户数上占据了五环内,但是在品牌形象上并没有占据“五环内”人群。

品牌答流量之问,平台答形象之问

其实针对获客,拼多多先是通过微信生态,然后又推出“百亿补贴”,这两种方式都给拼多多带来巨大的流量。然而在持续获客的问题上,在各大平台下场竞争时拼多多丧失了部分优势,所以找到新的办法是必然的。

目前,拼多多采取了两种新方法,一是通过“多多买菜”进入社区团购,“买菜”虽然同样面临低客单价,但是频率高;二是将百亿补贴的范围进行调整,减少高客单价品牌商品,增加日用品品牌补贴,让百亿补贴更具普惠意义。

在笔者看来,拼多多或许还可以将“百亿补贴”打造成一个品牌,占领用户心智。

美国著名营销专家艾·里斯(Al Ries)与杰克·特劳特(Jack Trout)曾经提出一个“定位理论”,其中一个核心观点是要求企业在顾客心智中成为“领域第一”,也就是所谓“占领用户心智”。

淘宝可以利用双十一、双十二购物节的方式增强在消费者心中的地位,而拼多多身为百亿补贴的创造者,也大可将百亿补贴与拼多多本身紧密联系,增加“百亿补贴”的品牌知名度、品牌联想度,让消费者们看到百亿补贴就想起拼多多。

针对品牌形象问题,拼多多想要从下沉市场走向高端市场可以类比为“农村包围城市”,在这个过程中,不仅仅是要定位消费者,也要从产品上寻找出路,让平台本身的形象升级。

就像雀巢全球集团董事长包必达说:品牌是我们公司的命脉。消费者是通过我们的产品了解雀巢公司品牌的,因此,要继续成为全球领先的食品企业,我们就一定要尽可能地贴近消费者,无论在何时何地都要为消费者服务,不断给消费者提供更多数量和品种的产品选择,使他们更加了解和信任雀巢这个产品。哪里有消费者,哪里就有雀巢。

而提升品牌形象的过程,就是拼多多在向外宣布,哪里有消费者,哪里就有拼多多的过程。

目前,拼多多采取的措施有“新品牌计划”。10月22日,拼多多宣布全面升级“新品牌计划”,预计2021年-2025年扶持100个产业带,定制10万款新品牌产品,带动一万亿销售额。同时拼多多将要扎根中国化妆品产业带,培育50个亿级化妆品新品牌,包括10个10亿级新一线品牌。

拼多多对于孵化品牌志在必行,在笔者看来,拼多多或许还可以在站内建立品牌认证系统,通过拼多多官方为站内品牌背书,进而使消费者在拼多多整个站内也都能购买到放心的品牌商品,而不仅仅是百亿补贴。

当然,这一举措将绑定拼多多的品牌形象与站内商家商品的质量,里面的细节需要逐步完善。且拼多多作为此前中小商家的集聚地,如何平衡品牌与优质中小商家的流量分配,也是需要注意的问题。

结语:

回顾拼多多的增长逻辑,可以发现其流量起于微信生态,又通过自身APP内小游戏留存,后又通过“百亿补贴”向五环内人群发起冲击,供应链、模式又有淘宝、京东一类的成熟电商在前。

不过,拼多多虽然在年活跃买家数上进入了五环内,但是品牌形象上仍没有进入五环内。除了“新品牌计划”与“百亿补贴”,拼多多仍有完善的空间。

第三季度单季盈利的财报,让拼多多一时风光无限,不过资本市场目前对于拼多多的估值逻辑,仍处于发展时期的企业。随着拼多多成立时间的增长,对于拼多多的估值逻辑也会转变,到时就不再是一次单季盈利就能打动资本市场的时候。

财经自媒体“灵猫财经”,订阅号:灵猫财经,个人微信号:lmcj011,转载保留版权,违者必究。