北森两次赴港上市失败,测评+SaaS模式走不通盈利之路

2023年01月29日

评论数(0)北森控股有限公司(下称“北森”)近期因递交招股书6个月内未通过聆讯,在港交所的IPO申请状态第二次 转为“失效”,宣告着这家云端人力资本管理公司的港交所冲刺再度折戟,连续两次递表都无果。 北森的“测评+SaaS”模式在盈利上依然遥遥无期,亏损上市的故事或将终结。

在2022年1月正式向港交所递交招股书之前,北森进行了F轮的融资,交易完成后估值高达18.6亿美元,按照这轮融资给出的价格,北森的市销率为18.23x。在to VC的包装中,在投资人们的乐观预估中,在付费媒体和分析机构年复一年的吹捧下,北森创造了国内HR SaaS龙头企业的标签,掩盖了其业绩和盈利能力的一身病痛。

只是好景不长,寒气在2022年席卷全球,整个行业回归业务基本面,一直在业务上赚不到钱的北森在资本市场上就此搁浅了。以现在二级市场的定价来看,即使北森得以上市,F轮的投资者们大概也是巨亏。

业绩跟不上,高成长存疑

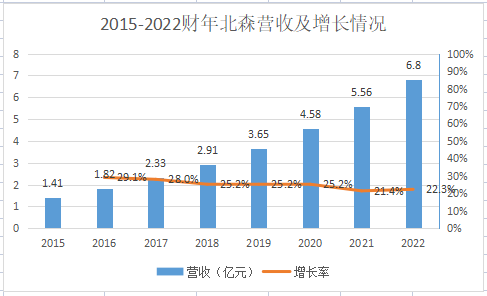

11年8轮融资,北森的估值暴涨了275倍。从2010年获得A轮融资开始,彼时估值为5700万人民币,此后北森的融资节奏不断加快,从2014年到2018年几乎每年都有融资事件发生,估值也从4.1亿元,来到了8亿元、23亿元、6.1亿美金,高光时刻停在了2021年的18.6亿美金。

高估值用高增长来消化,本来这也是很多投资人买入的逻辑。然而,事与愿违,与“融资多”的光环形成鲜明反差的是,在业务表现上,北森的营收增速始终跟不上节奏,并未出现市场预期的快速增长,相反,从2018年开始营收增长率出现了下滑,一直延续到2022年。

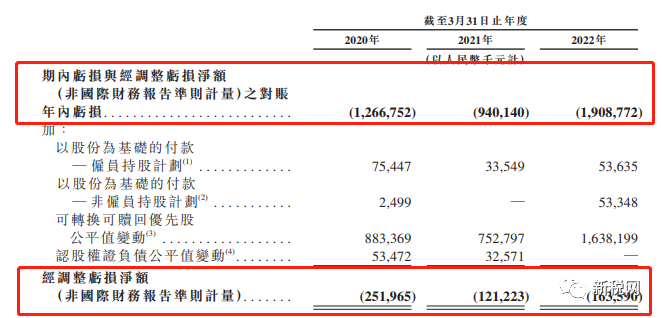

不仅仅是业绩平平无奇,更令人匪夷所思的是,被包装为中国最大的云端人力资本管理(HCM)公司的北森,顶着中国HR SaaS行业龙头的光环,竟然没有形成自己的盈利能力。数据显示,北森每年的净亏损规模都超过当年收入的规模,过去三年合计亏损41.15亿元。

难以想象一家成立20年的公司,依然还是入不敷出。每当市场询问公司何时盈利时,北森创始团队总是说快了,可惜盈利可期的预判迟迟未能落地。在这样的经营事实面前,却还可以被部分媒体和分析机构追捧为国内HR SaaS行业“一哥”,这在中国市场撒下了阻碍行业健康发展的厚厚的迷雾。

毕竟,说得好和做得强是两码事。

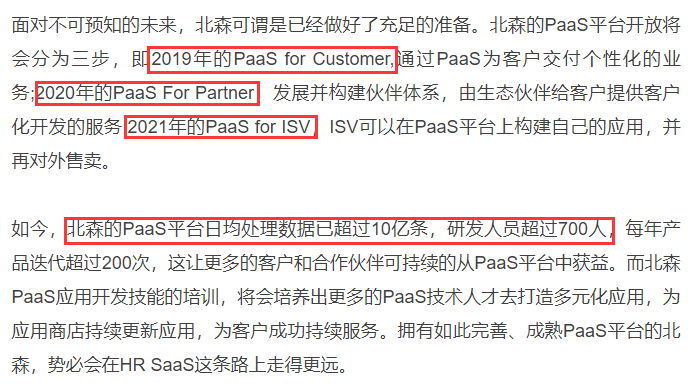

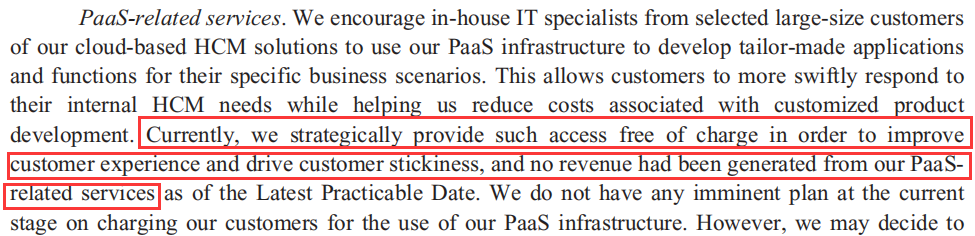

No PaaS No SaaS,北森从E轮就放出豪言的PaaS概念,这些年吸引了投资者们的重金投入,然而令投资者们失望的现实是从2015年至今七八年过去了,北森的PaaS还未能看到商业化的机会。口号有多响亮,结果有多暗淡,从招股书中也能看到,事实上PaaS只开放给少数客户免费试用,短期内也无法产生收入。

一方面重金投入的PaaS研发无法带来新的业务增长点,同时另一方面,北森既有的业务也因为依赖于人海战术、采用大力度促销手段,成为了过于烧钱的业务。缺乏了增长杠杆,业务一直停留在线性增长,成本费用又高居不下,就此陷在了盈利的困境中。

显然,二级市场并不认可这种模式,市场和投资者都会质疑,北森的“盈利可期”究竟还要等多久?

曾经,“经营亏损是SaaS企业的常态”、“SaaS是看长期,短期内不考虑盈利问题”诸如此类的论调在媒体的扬声器作用下,让市场产生了错误的习惯——谁拿到了巨额融资谁就是赛道明星。

可惜,如今的大环境已经不需要这样的故事了,没有利润的商业模式意义始终不大。

盈利无力,持续投资价值何在

按照以往的解题思路,资金是走出寒冬最有效的解药。也就是通过进一步融资,然后烧钱获客,以此维持表面上的营收和增长数字。

融资环境好的前几年,北森花着投资人的钱,进行着一项又一项的盛大的市场包装,每一次融资都有一个新故事,从人才测评,到无PaaS不SaaS,再到业人一体,只是每一个故事的基底都没有改变,还是测评的那些业务,每一个故事都没能找到可靠的盈利模式,亏损越来越大。

实际上,这种to VC的模式,就是一直在圈圈里打转,所以很难形成自己的盈利能力。从而出现了如今的局面,就像安永在报告中谈到的,“盈利难一直是中国SaaS的最大弊病,为此很多企业陷入不断的市场拓展旋涡,净利润率不仅为负,且一直呈下滑趋势。”

对于SaaS业务,如果没有赚钱能力,所有的规模化和增长,都是不切实际的期待。红衫在预警中已经特别强调:当前环境下,更注重公司的盈利能力。没有建立起盈利能力的公司,持续投资的价值在哪里?

(北森在2022年1月10日递交招股书后,连续两次未通过聆讯)

资本不需要明星,要的是发芽结果;客户也不需要资本神话,要的是产品价值。

而对于任重而道远的中国HR SaaS产业来说,企业经营回归基本面是发展的基石,唯有真正关注用户、关注产品、关注企业自身的成长,把事情做得更扎实一些,打造自己的造血能力,才是这个产业得以长期发展的立足点。

不断讲故事,不断融资,不断亏损,北森在一条to VC的道路上玩着击鼓传花的游戏。直到VC们的信心开始集体消失,整个市场在多方因素的作用下快速冷却,击鼓传花的最后一棒在二级市场传不下去了。两次递表都以失效结束,这足以引发行业深思:北森模式是否还有持续投资的价值?

更进一步的是,中国HR SaaS的标杆真的只能被这样定义吗?