社区团购的西西弗斯之困

2020年12月10日

评论数(0)

出品/联商专栏

撰文/王新喜

社区团购已是当前互联网最大风口 。从老牌选手兴盛优选、十荟团、食享会等,到滴滴、美团、拼多多、京东等巨头均已纷纷下场。

这种情景有点类似当年的团购大战,目前有不少人开始担忧:这些互联网巨头最终将极大冲击菜农、菜贩,让这些底层民众无生意可做。

甚至,当前社区团购平台的推广专员与菜贩之间已经逐步有当年出租车司机与网约车的冲突场景出现了。有社区团购推广员表示,出去做推广,经常会被小菜市场举报。

社区团购为何引得各大巨头争相竞逐?

社区团购早在2018年前后就已经打响,但在今天尤为火热,这一方面是与年初疫情之下,培育了中老年人互联网买菜的习惯有关,巨头们开始意识到这是一个很大的生意。

另一方面,也与巨头们面临增长瓶颈相关。在今天,新增用户已经见顶,巨头在流量增长遇到瓶颈的时候,这个高频且充满巨大流量的行业就被盯上了。巨头们需要给资本市场讲新的故事。其三,从巨头们的布局来看,或许它们也并没有想好要怎么做,也并不确定社区团购是否有前途,只不过,当看到对手在布局,自己恐落于人后,是一种被动的跟进策略。

巨头携资本正在全方位、密集的布局社区团购。2020年7月7日,美团发布组织调整公告称,将成立“优选事业部”,计划在年底前进入20个省份,实现“千城”覆盖。截至11月底,拼多多的多多买菜已经覆盖了全国范围内,除北京、上海、深圳之外的十四个省市。十荟团、橙心优选、同城生活等都在持续跑马圈地,今年5月滴滴组建的橙心优选目前已在四川、陕西等20个省市上线,当前字节跳动内部考虑自己孵化社区团购,在讨论方案中,项目被命名为“今日买菜”。此外,京东也已经集中整合了其社区团购业务友家铺子、蛐蛐购和京东区区购,在京东大商超全渠道事业群下专门设置了社区团购业务部。

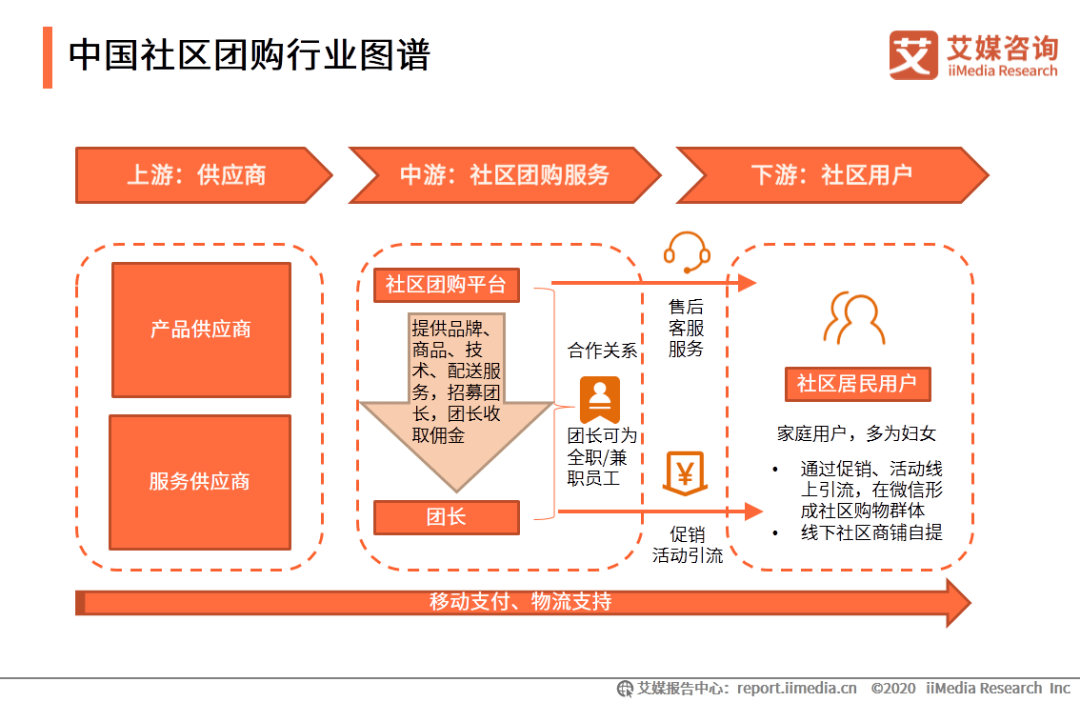

现在社区团购平台的基本打法是——首先是通过“团长+社群”发展社区团购业务,以销定采进行大批量集中采购、运输,用户去团长处自提,平台利用团长的私域流量引流。

社区团购的玩法本质上还是补贴烧钱的老套路。前期砸下巨额补贴,用低于成本价的方式把产品推出去,把人拉进来。

背后有三个目的,其一是拉动新增长。如前所述,买菜的群体除了年轻上班族之外,一大重量级群体是中老年群体,在疫情之下,不少中老年群体已经学会了通过互联网平台买菜购物,银发族就是巨头要抢夺的目标用户之一。而便宜也是对买菜群体最大的诱惑。

其二是改变用户习惯,让原本这些习惯于去菜市场买菜的群体用手机APP下单买菜,等着送菜上门。其三是掌控供应链。因为对于平台而言,卖的量大又便宜,聚集大量的用户,对于供货商而言,未来用户习惯形成,这些平台就是他们最大的客户,掌控他们的生存命脉,平台就会在定价与付款周期上压制供货商,这些平台前期不以赚用户、消费者的钱为目的,但或会变相绑定供货商来垫钱来陪他们玩这场游戏。

从目前来看,相对于平台形成巨大流量入口之后的广告收入以及资本进入钱相比,巨头们当前看重的并不是社区团购在买菜上盈利,他们要的是这个行业的大流水,来推高资本市场的期待,甚至通过融资推高估值,后期如果有可能,再拆分上市。

把买菜的故事讲好,拉动估值,从资本市场赚钱,才是巨头们当下布局的目的。

某种程度上,社区团购对传统菜贩有一定的冲击,但目前来看冲击还是有限,一是社区团购商品标准化比较高,而且品类有限。也有人提到,传统菜贩可以从品类、产地等方向去打造差异化,比如销售本地菜品、增加活禽、鲜肉等。

巨头布局社区团购,还存在哪些隐患与难题?

从巨头们的战略打法来看,从兴盛优选这些老玩家到美团、拼多多和滴滴,均是搭建“中心仓——网格仓——团长”的三级仓模式。

从三级仓的仓配模式来看, 在每个开城省市,平台方一般会搭建一个中心仓和多个共享仓。每天或每批团品截单后,中心仓会开始按用户所在区域进行整体分拣,并经货运配送到城市中的网格仓。

从供应商环节来看,分服务供应商与产品供应商,这其中,从传统的经销商到传统的菜贩可能都会是巨头们拉拢成为供应商的对象,在前期,通过巨额补贴与利润分配把这些菜贩与经销商纳入其中组织起来,巨头们的生意往往就会快速铺开。

部分供应商可以直接将商品直接送到共享仓,部分生鲜也可以共享仓直接加工,再配送至中心仓——再到小区周边的网格站,产品分发给团长,其通过送货上门或自提的方式送到用户手里。

这个供应链相当于通过布局一个个物流节点,形成 “共享仓——中心仓——服务站/网格站——门店/自提点”的供应链,最后一层是团长。目前一人兼职多家平台团长很常见,多家社区团购也都推出自己独立小程序甚至APP,即便没有团长,消费者也完全可以完成交易闭环。

从整个模式来看,社区团购是将线上流量入口+线下供应链结合的模式。线上的流量汇聚用户与客单量,线下是做好选品、采购、仓储物流等环节的效率,积累团长数量和资源。

对于社区团购而言,前期要通过铺设站点与人员支撑住单量、在时效和品控上做好基本的用户体验与服务,但后期需要通过供应链管理提升毛利、降低履约成本来决胜负的。

很多用户资源分散在各个团长手里,地推大军往往会基于社区内便利店、夫妻店、洗衣店、面包店等小店老板,以及社区宝妈等人群去物色团长,但是团长没有忠诚度,一个团长身兼数职是正常现象,有些是哪家佣金高是做哪家。对团长的争夺核心是围绕佣金的较量。据悉行业普遍团长的在8%~10%。多多买菜、橙心优选目前的团长佣金最高能达到订单金额的15%-20%。

由于团长往往手握用户资源,团长的多少与平台在该区域的订单密度息息相关,招募多少团长决定了平台在社区服务的效率与体验。但正因为团长手握用户资源、又有供货渠道,又没有忠诚度,这往往成了平台的隐患。订单少、单量低、佣金低影响积极性,订单多、佣金低,他们往往随时可以脱离平台单干,这决定了社区团购的模式并不是平台具备绝对的掌控力。客户资源与订单稳定性受制于团长的稳定性。平台需要长期将佣金比例维持在一个较高水平上。

也有分析认为:“当消费者习惯成熟之后,巨头或将弱化团长在价值链上的角色,团长可能只负责分发配送等任务。”

但如此一来,团长的佣金收益、忠诚度、积极性将被极大削弱,继而影响到整体社区团购的订单量、服务效率等。因此,社区团购成也团长,败也团长的问题很可能会在后期呈现出来。

难题之二是供应链底层是比拼的核心能力,但供应链的本地化特征难以实现省市之间的复制。与生鲜电商的逻辑类似,社区团购并非单纯的流量生意,它是一个以销定采的高效模型,因为社区团的核心商品还是在生鲜、水果等注重食材新鲜度的品类,履约过程涉及中心仓+网格仓+自提点的布局,服务体验中的核心环节包含商品质量与末端配送与自提点的运营效率。

它对物流网络、供应链效率有极高的要求,而与社区团购产品对应的是农业供应链,它的复杂与特殊之处在于,它是非标准化的与短存储周期。非标准化意味着成本投入巨大,差异化布局要求高,短储存周期意味着对物流配送效率与库存周期提出了更高要求。因此在深度供应链的基础上,才能保证持续输出高品质与高性价比的商品。但供应链+补贴大战的重投入成本是否能摊平收益决定了它的持续运营能力。但供应链往往又有本地化的特征与特殊性,某一省市的打法与成功并不能复制到另一省市,每在一个城市开展业务,就要在当地去铺本地化的供应链——找货、找仓、找人。

而城市区域不同,消费者习惯不同,供应链结构各异。这决定了社区团购基于本地化的供应链,很难在全国各大市场形成统一性的标准化与垄断局面。况且从供应商环节来看,无论是传统经销商还是传统菜贩,本质上跟他们是竞争关系,能不能成为供应链的一环,成为团长或者供应商,这其中还有众多需要磨合的因素在。

因此,社区团购这个线下过重的生意其实并非互联网巨头的基因擅长部分,存在许多不确定性因素。要像外卖、网约车市场短时间内烧出市场规模与壁垒,要难得多。

此外是补贴之后的价格区间是否能保持持续的竞争力是难点。因为受限于地域范围及供货因素,在大的批量的情况下,价格区间无法长期做到太低。按照巨头们过去补贴大战的玩法模式是,未来一旦用户习惯养成,社区团购低价模式不再,将逐步恢复到正常价格。

但是,如果价格上没有竞争力,那社区团购模式就难言竞争力。因为买菜业务上,无论是小区周边的钱大妈、周边零售与菜市场以及传统超市的线上买菜、到家配送业务现在其实都很方便,许多传统商超已经入驻了美团、京东、饿了么等平台,也有自己的小程序和APP,刨除价格因素,从便利性、配送时长等方面,社区团购相比这些购买方式以及模式并无优势可言。

众多中老年群体本身也是价格敏感型群体,价格便宜是吸引他们最大的因素。

因此,自提+隔日送的社区团购必须要有价格竞争力。而社区团购(预售+隔天自提模式)本身也是牺牲了配送时效(隔天)、食材产品新鲜度来达成的价格优势,如果远低于成本的价格未来逐渐恢复到正常水平,那么线上超市半个小时送到、小区周边零售与菜市场当天买菜、新鲜自选不香吗?

巨头们的西西弗斯之困

当前社区团购的局面是,因为参战巨头太多,而且一个比一个决心大,这意味着短时间内价格战补贴战不会停歇,而目参与其中的滴滴美团京东阿里拼多多等玩家都手握重金,不差钱,很难短时间内淘汰谁。

但持续性长时间一直烧钱,无疑是伤敌一千,自损800,加之背后大量资本参战,要决出寡头是难之又难。这个游戏很可能就会陷入一个持续烧钱但是难以决出寡头的无限战争模式之中,社区团购的终局现在还远远看不到。

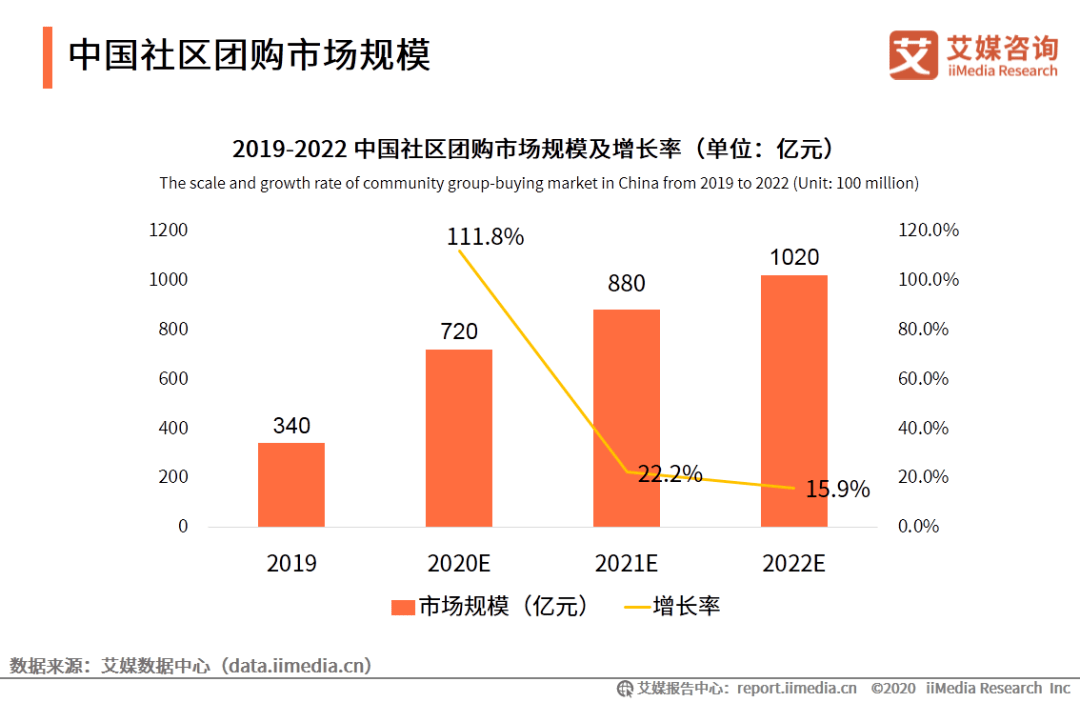

艾媒咨询分析师认为,社区团购市场持续下沉,同时凭借便利的触达服务,实现用户的高度教育。预计中国社区团购市场未来保持良好增长态势,到2022年中国社区团购市场规模有望达到千亿级别。

但从目前来看,这个风口的刚需性与持续性还存在很多问题,因为社区团购告别了互联网巨头擅长的流量运营模式,从供应链打造、团长佣金、地推强度、补贴力度等诸多方面来看,相对于此前的外卖打车烧钱大战,社区团购的烧钱力度或许有过之而无不及。

猜测接下来一两年的走势,它可能有两种走向,一种是一众巨头发现这事刚需性并不是很强,前期用户多半是尝鲜,在成本投入与营收严重不平衡的困境之中,一众巨头很有默契的撤出布局。一种是这事确实有点搞头,但是竞争之激烈,前所未有。各大玩家投入越来越多,均在各大城市铺开,但短时间内各家都无法盈利,都无法形成规模化布局优势,且随着战局胶着,补贴导致亏损成为常态。

在希腊神话故事中,西西弗斯被罚将一块巨石推到山顶。每次当他快要推到山顶之时,巨石就会滚落。这时,他必须下山将巨石给重新推往山顶——周而复始,无限循环。

社区团购似乎正在陷入西西弗斯的困局,由于社区团购的本地化供应链特征,主要呈现区域化市场竞争为主,难以做到国内市场标准化布局,更无法形成寡头局面,各家越亏损越难以舍弃止损全身而退,只能硬着头皮继续竞争。如此,市场洗牌战还得继续打,该融资的得融资,烧钱的钱还得继续烧,开打无限游戏,陷入不断推着石头上山的西西弗斯困境之中。

而无论是哪种走向,其实都宣告了社区团购对于身处其中的巨头而言,并不是一门好生意,但在各大巨头的线上流量增长到顶的焦虑压迫下,这却又是今天不得不走的一条路。