中国旭阳集团:强者愈强,股价上行拐点已至?

2021年05月15日

评论数(0)不久前,全球最大的独立焦炭生产商及供应商中国旭阳集团发布2020年度业绩公告,公司2020年实现营收197.8亿元同比增长5%,净利润17.0亿元同比+24.7%,业绩略超预期。

基于2020年疫情下特殊市场环境下的实现业绩逆势增长以及今年系列利好消息刺激,中国旭阳(01907)的股价涨幅已经达到1倍,大幅度跑赢大盘,这背后源于其顺利过渡后疫情时代之后,投资价值在凸显,股价新一轮上升拐点已到。

新一轮红利性涨价 焦炭行业强者愈强格局强化

中国旭阳是中国乃至全球最大的独立焦炭生产商及供货商,于2019年3月在港股上市,上市以来通过轻重资产扩张,逐步成为集焦炭、化工、运营管理服务、贸易等业务板块协同发展的大型企业集团。

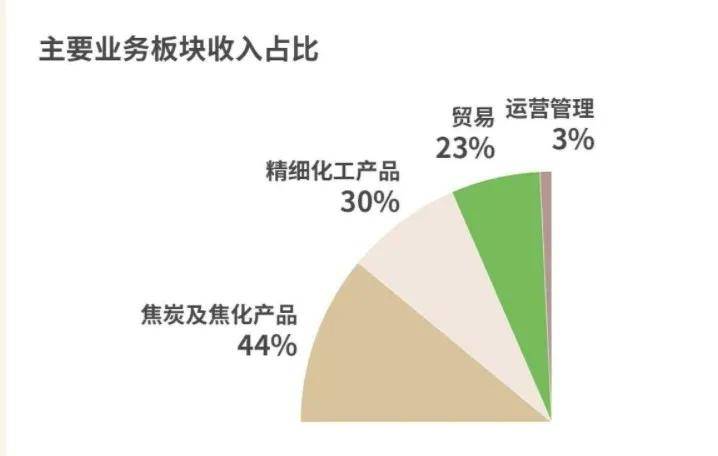

根据2020年年报,报告期内焦炭业务实现营收87.16亿元,精细化工产品生产、贸易、营运管理分别实现营收58.46亿元、46.23亿元、6.01亿元。

当前,中国旭阳集团其行业龙头地位日渐稳固,旗下焦炭及化工产品市占率均位居首位——焦炭、工业萘制苯酐、焦炉煤气制甲醇及焦化粗苯加工市占率均排名第一。

而受益于焦化去产能执行力度叠加下游生铁产量需求上涨,焦炭价格持续上涨,兼具规模优势、成本优势的中国旭阳集团盈利能力也在进一步改善。如果从当前的行业与市场环境以及中国旭阳集团的布局来看,它正在迎来一个新的红利期,有望进入下一个增长拐点。

首先是“碳中和”市场背景下,焦炭行业有望实现强者愈强格局。

数据显示,2021年一季度,煤炭行业产能持续增长,1-3月原煤9.7亿吨,同比增长16.0%,进口煤受疫情等因素限制,供给增速小于需求增速的倾向非常明显。

从趋势看,随着“碳中和”政策的推进,将带动多方面的蝴蝶效应,一方面是可再生能源或更先进的环保生产将取代一部分传统生产。比如自2020年12月起,中国4.3米及以下焦化已停止运行,焦炭需求将由现有的其他焦炭产能补充。

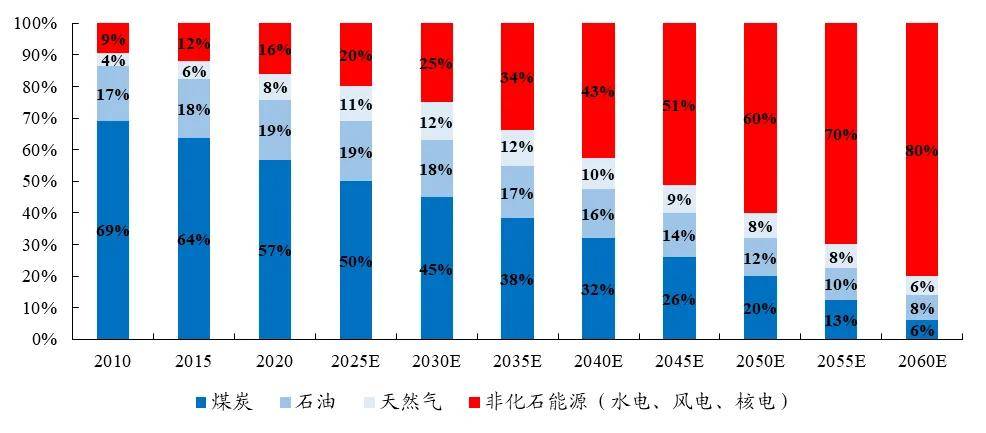

从长远来看,煤炭需求或在未来10年左右触及天花板,但煤炭能源支柱地位中短期不会动摇,因为一方面是中国对煤炭消费需求的总量大。2019年,中国煤炭消费量占全球总消费量的51.7%,是当之无愧的世界第一煤炭消费大国。

根据国家统计局数据,2020年全国能源消费总量为49.8亿吨标准煤,其中56.8%为煤炭消费,内需基本盘非常大。预计到 2025、2030 年,我国非化石能源消费占比可分别达到 20%、25%;对应煤炭消费比重为 50%、45%。

数据来源:开源证券研究所

数据来源:开源证券研究所

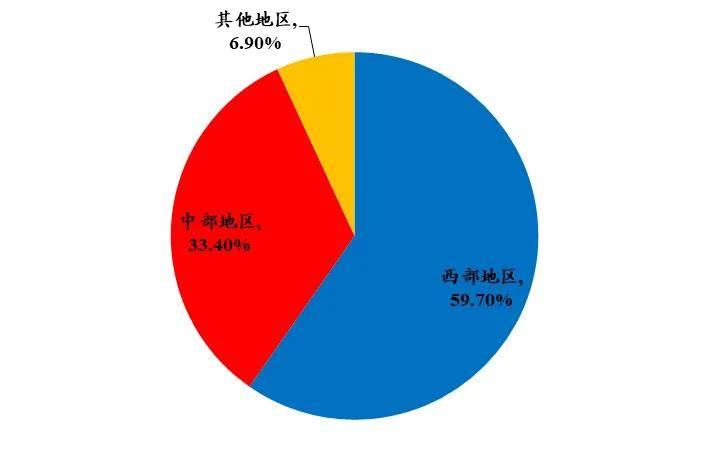

从国际环境来看,随着国内叫停“澳大利亚煤炭进口”,国产煤炭的重要性凸显,未来的趋势将是淘汰落后产能,产能转向向资源禀赋好、开采质量好的西部地区。国内诸多方面不达标的落后小厂或被关闭,行业集中度将进一步提升。

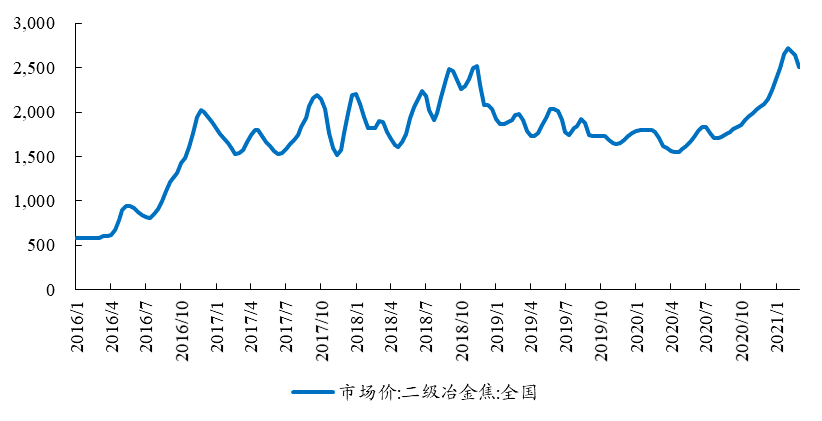

这带动的结果有两个,其一是头部焦化龙头企业的市场份额持续扩大,在存量竞争形成强者愈强的格局。另一方面,由于焦炭供应减少,焦炭的销售价格正在强势反弹。(下图:2020年下半年焦炭价格快速上涨(元/吨)

数据来源:开源证券研究所

数据来源:开源证券研究所

对于中国旭阳集团这种行业巨头而言,本身其在焦炭行业就保持着龙头规模优势、占据产业链重要位置。按2020年数量计算,旭阳集团是全球最大的独立焦炭生产商及供应商,近年来还在通过并购现有焦炭企业与其他焦炭、钢铁企业成立合营企业等形式扩大焦炭生产、加工能力,扩大市场布局。

随着众多小厂关闭,市场向高质量规模化大厂集中,加之煤炭作为保障国家能源的安全稳定供应的压舱石的地位短期内无法替代,可以推算中国旭阳集团焦化利润率与行业地位、市占率也有望进一步被拉升。

根据国泰君安研报,旭阳集团在建及规划的焦炭项目分别为旭阳中燃能源,旭阳凌钢、旭阳宏宇能源和萍乡旭阳,合计产能为1220万吨,总权益产能为664.8万吨。

假设该公司未来每年新增2-3个焦炭运营项目,则增加至少约300-500万吨运营管理产能,按照年新增300万吨运营规模计算,2025年焦炭总业务量将达到至少3804万吨,较2020年提升242.1%,届时焦炭市场占有率将达8.5%,龙头地位大幅强化。

在并购与合作的多重举措发力下,未来其行业内的话语权与掌控力将进一步提升,走向强者愈强的马太效应。

精细化工板块持续注入利润与规模双增长动力

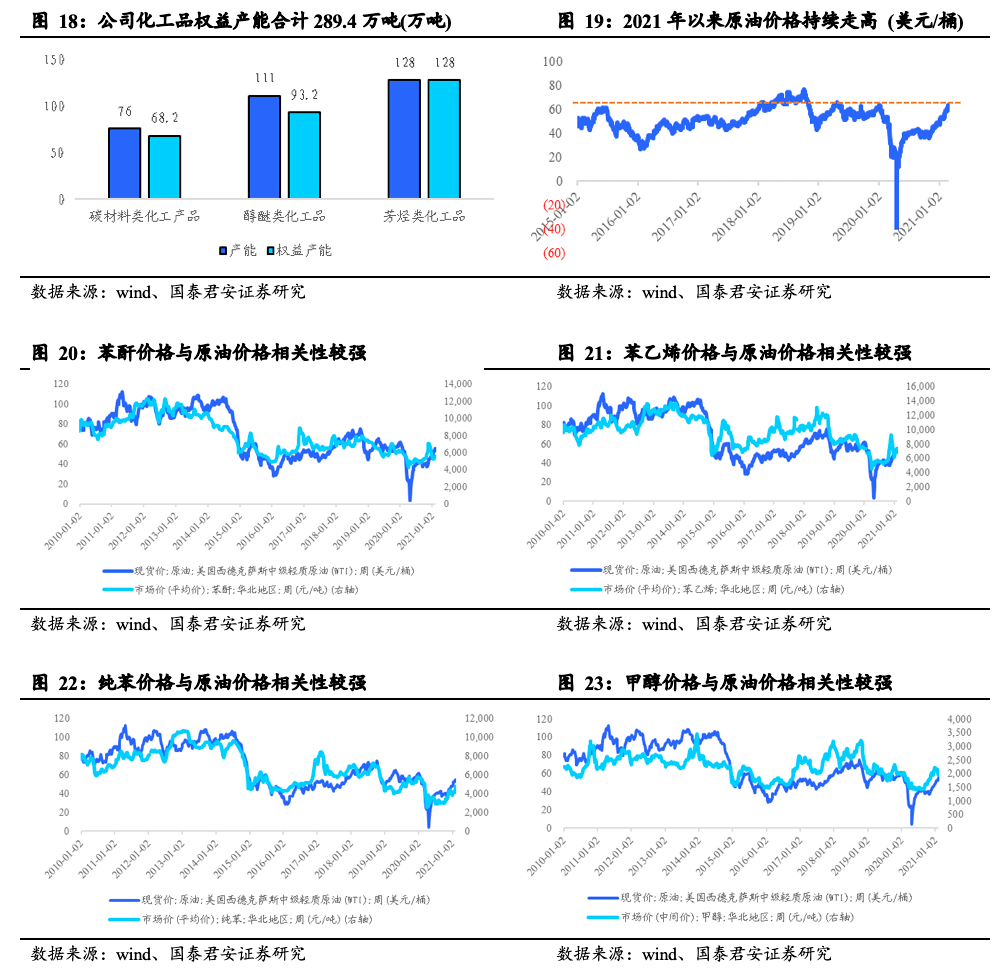

当前中国旭阳集团化工业务主要产品为芳烃、醇醚及碳材料类,包含苯酐、苯-苯乙烯/己内酰胺、甲醇-二甲醚/合成氨等多条生产线。

当下形成了“焦化业务+精细化工”的业务矩阵,两者协同,形成资源循环利用的模式。2020年,受疫情影响,该公司精细化工板块收入同比略有下降。然而2021年其化工业务有望重回高位。

这一方面在于,化工板块的业绩与行业大环境息息相关,今年大环境迎来利好,包括新冠疫苗逐步普及,全球经济复苏带动石油持续走高,而该公司化工品与油价呈现高度正相关,一涨俱涨,利润增长可期。

其次是受益于市场利好行情,穿越行业性低谷之后,其化工板块在苯乙烯等多方面的投入可能将迎来量价齐升的丰收期。

首先是它拥有全国最大的加氢苯供应量,苯乙烯项目以具有价格优势的加氢苯作为主要原料,夯实了产品竞争力与盈利能力。

当前来看,苯乙烯装置各流程全部打通,它的苯乙烯产品销售辐射区域广泛,汽运销售产品辐射河北、天津、山东、东北等地。其化工项目在2020年12月投产30万吨苯乙烯项目,2022年5月将投产己内酰胺二期项目。

而近期苯乙烯价格不断走高之外,中国旭阳的己内酰胺产品价格也在大涨,2月到3月涨幅超20%,目前价位13433.3元/吨。该公司己内酰胺项目包括沧州旭阳厂区一期工程包括15万吨/年产能,厂区内扩产后产能将达到45万吨/年;收购山东项目产能20万吨/年,年内将扩能至30万吨/年,预计2022年该公司己内酰胺总产能将达到75万吨/年,位居全球第二。

可以预见,未来两年新投产的项目将为公司化工板块持续注入持续增长动力,对公司利润的增长构成利好。

氢能产业或带动中国旭阳的第二增长曲线

此外,在碳中和的时代背景下,旭阳集团早早在布局氢能产业。

氢能是一种清洁无碳、灵活、应用场景丰富的二次能源,在氢燃料电池及新能源汽车行业应用前景广阔,迎合了“碳中和”清洁能源大势,在政策利好环境下,预计国内氢能产业链规模将不断扩大。

在红利市场背景下,旭阳集团(01907)在氢能产业上的布局有望打开业务新的增长点。

早在去年下半年,旭阳集团就建成投产定州园区1000公斤/天高纯氢装置,可生产氢能汽车用氢及国标高纯氢,今年拟在定州建设一座500公斤/天加氢站,作为旭阳集团首个加氢站示范项目;拟建设定州园区氢气提纯二期项目和邢台园区氢气提纯及加氢站首期项目。此外,日前又与京辉气体签约就氢能和其它多种气体及加氢站建设达成合作意向,推进京津冀区域氢能产业发展。

而作为全球最大的独立焦炭生产商及供应商,它在发展氢能产业上有着得天独厚的产业链与资源优势。

比如在资源层面,旭阳集团氢目前氢资源24.7亿方/年,预计2023年38.4亿方/年,2025年61.2亿方/年,储量大、范围广。

而旭阳集团焦炉煤气制氢拥有产业链天然优势,从成本看,煤制氢成本最低。根据国泰君安的报告,旭阳的煤制氢成本仅0.7-1.0元/方,大幅低于其他工艺。而早在2018年,澳大利亚也出台了一份CSIRO报告,指出了从制氢成本看,煤制氢成本最低。

显然,成本优势强化了它在氢能这一赛道的竞争力与未来的规模化上升的增长空间。

此外在原料生产层面,旭阳集团具备将其原料优势转化为高附加值资产的优势,比如氢能以工业副产煤气为原料,通过一级净化生产甲醇和合成氨,通过二级提纯生产高纯氢和燃料电池用氢,能有效应对未来市场的各种复杂弹性需求。

也就是说,中国旭阳集团利用自身的资源与技术优势,将“煤化工与氢能精细化工”结合起来,把原材料资产变成高价值资源技术,形成了循环经济模式,如能成熟且大规模利用,或将开创一个全新的碳中和技术范式,伴随全国布局,氢能业务有望形成其营收的第二增长曲线。

数字化转型正在转变供应链竞争模式

随着数字化3.0阶段的到来,当前能源化工企业生存的外部环境在发生变化,新的竞争环境迫切需要企业数字化转型。

旭阳集团也在经历这轮转变。如果去观察,中国旭阳很早就在探索适应未来市场竞争的轻重模式结合,形成一体化供应链管理模式。

过去它一直在把握焦炭行业整合的机会,推进运营管理服务和兼并收购战略。2011年底以来,该公司将自身焦炭和化工运营管理经验整合,打造了旭阳特色的营销一体化模式,在河北、山西、河南、山东、内蒙古、辽宁、江西等地区布局7个产业园区及若干运营管理项目。

该公司目前托管3个焦炭项目,包括内蒙古中盛及宏宇能源等产能合计近230万吨,在托管模式下,形成了专业技术输出,收取服务费等模式。

另一方面,它在加速推进数字化转型战略,建立B2B工业电商平台,它与阿里合作的“一朵云”已于2018年建设完成,工业互联网平台也于2019年底搭建完成,瞄向高达万亿级的行业市场,将单一的撮合交易竞争,转变成供应链之间的竞争。

而通过供应链+信息化业务的双向布局,正在实现数字化营销与商业模式转型。

数字化转型有多重想象空间,首先它有望带动运营管理业务的数字化运营,未来两到三年有望实现产业链内供给侧、销售侧更多的订单通过电商平台流转。

其次,通过数字化平台的加持,给平台客户提供更多的增值服务和价值,培育一批依托于工业电商平台的行业用户,继而提升整个焦化行业的产业链话语权和影响力,拉高盈利上限。

飞轮效应形成,投资价值凸显,股价上升拐点已到

整体来看,中国旭日集团通过产业结构调整和优化,形成了高附加值的产业升级模式。

一个很明显的特点是:它在原有的规模化布局下,将焦炭与化工结合,基础化工和精细高端化工结合的一体化产业布局,带动原有业务体系布局的升级,新旧业务的融合与协同对估值拉动作用肉眼可见,比如从焦煤到氢能的布局,让中国旭阳集团今年以来股价大涨。

其次它在运营管理服务和产业投资融合的打法进一步升级。将自身焦炭和化工运营管理经验整合,推进运营管理服务,以及当前数字化转型有望打造焦化行业的工业电商平台,带动运营管理服务的数字化模式,数字化云业务的介入,有望拉升运营管理服务业务的单独估值。

从产业布局来看,运营管理与自有产能双轮驱动下,焦炭核心板块将持续成为盈利的重要增长点;而化工板块具备更强的扩张空间,氢能源领域潜力可期;数字化转型有望带动运营管理业务与贸易业务的电商化,有望推动新一轮增长动力并形成新的盈利点。

这种产业链战略协同发展模式,正在形成多条互相协同的增长飞轮。我们还观察到,中国旭阳的各产业板块业务均具备较强的独立性,未来如果通过资本运作,有望打造产业板块上市公司群,支撑更大的估值空间。

“碳中和”背景下,焦炭存量减少、增量受限,供给收紧,随着市场集中度提升,存量中龙头焦企将具备更高盈利弹性,中国旭阳在这一领域的市场竞争力将被强化,盈利性在供需改善过程中有望达到历史新高。

而未来随着氢能消费量持续增长,依赖成本、资源与技术优势强化这一赛道的先发优势,开辟第二增长曲线,由此也将进一步拉升估值。

价值投资者看短期业绩也看长期前景,更要看入场时机。

今年以来该公司股价涨幅近一倍,但PE(TTM)仅为11倍,参考A股焦化板块及煤化工板块PE估值水平对应2021年PE都已经达到11.71倍,而随着焦化板块龙头地位进一步巩固,又有多元化业务板块增长加持的中国旭阳集团的估值明显依然被低估,当前仍处于估值洼地。

从中国旭阳的公司管理文化层面来看,也能看到它是一家基本面与运营管理层面颇为稳健的公司,从1995年到2020年,实现了5个5年的持续稳定增长。放眼未来5~10年,不出预料,其整体营运及核心业务层面或将持续维持稳健增长。

因为从行业发展预测来看,基于供给侧改革深化及各地方对煤炭消耗、环保排放控制等因素将加快推进焦化产业整合,2025年焦炭运营管理规模或将达4050万吨,预计独立焦化企业总产量3.06亿吨,旭阳或占比13%~14%。

随着各种项目建设、股权并购、境外拓展投资的推进,公司的一体化优势与成本优势或进一步稳固,推动盈利的持续性,2025年净利润预计将超过70亿人民币。预计2025年底P/E为17倍,该年市值或将超过1500亿港币。由于公司作为公共事业属性,具备管理与盈利上的稳健性,公司每年分红净利润30%,分红率高,对投资者年均收益构成重大利好。

这也是为何各大券商机构均对中国旭阳集团后市持乐观态度。这在某种程度上是考虑到行业进入景气周期,伴随“碳中和”进程的深入,中国旭阳集团兼备短期兼长期的业绩兑现能力和发展上行空间。综上来看,当前的中国旭阳集团或已进入股价上行拐点,多元化布局进入收获期,对于投资者而言,入场的时机或已经到了。

作者:王新喜 TMT资深评论人 本文未经许可谢绝转载 我的微信公众号:热点微评(redianweiping)