2021年中高端变局:荣耀50是前菜,Magic3才是大杀器?

2021年08月10日

评论数(0)在华为逐步淡出后的智能手机市场,市场格局依然处于变动之中。

荣耀从华为剥离出来独立发展之后,看好与看衰者一度兼而有之。从近期的第三方报告数据来看,逆势增长夺回市场的荣耀,甚至超出很多看好者的预期。

近日,全球调研机构Canalys发布了最新的智能手机市场统计,数据显示,2021年第二季度中国大陆智能手机出货量同比下降了17%,智能手机出货量为7490万部,其中vivo、OPPO仍稳坐前二,小米和苹果排名提升分别居于第三和第四,荣耀环比增长高达40%,冲入了前五。

相关消息透露,即将在8月12日发布的荣耀新旗舰Magic3系列,有望进一步拉升市场份额,市场变局正在发生。

荣耀逆势增长,成为改写手机市场竞争格局的关键变量

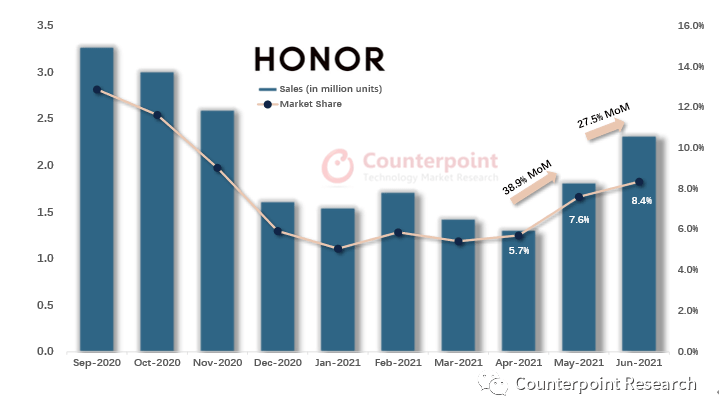

Counterpoint的月度智能手机数据显示,荣耀在中国市场的份额从1月的5.1%反弹至6月的8.4%。5月和6月分别环比增长了39%和27%。

从市场份额和销量两个角度来看,荣耀智能手机销量已经触底反弹。而7月份的初步数据显示,荣耀还在持续增长,整体向全面复苏演进。

数据来源:Counterpoint Market Pulse

数据来源:Counterpoint Market Pulse

从行业来看,今年智能手机形势不容乐观,据中国信通院公布的数据,2021年4月中国手机出货量同比下滑34.1%,创下历史性下滑记录。5月,市场同比跌32%。数据显示,2021年手机市场,5000元以上高端市场,依然被苹果和华为占领。OPPO、vivo和小米三家加起来的市占率仅为2%。

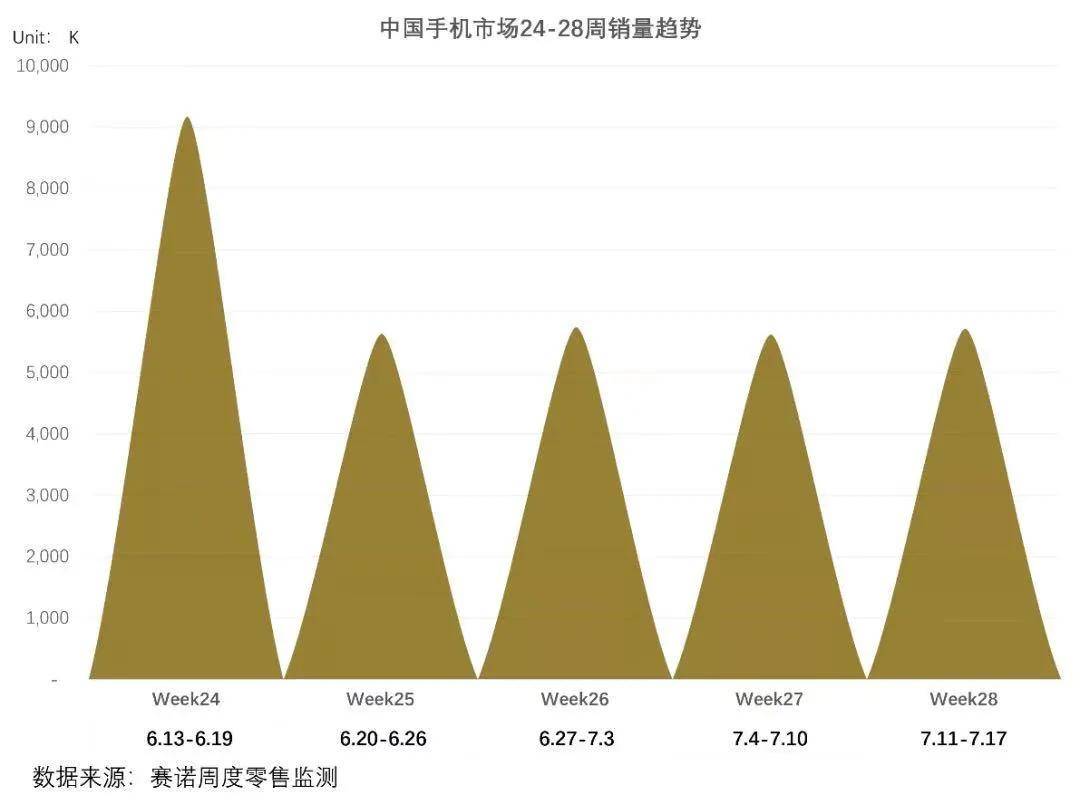

进入下半年,行业逆势大环境在延续。赛诺报告指出,进入下半年后,国内智能手机市场持续在低位徘徊, “6.18”电商大促高峰期单周销量接近一千万台,成为二季度市场最大亮点,但也提前透支了市场的部分消费能力,大促之后大盘迅速下滑。

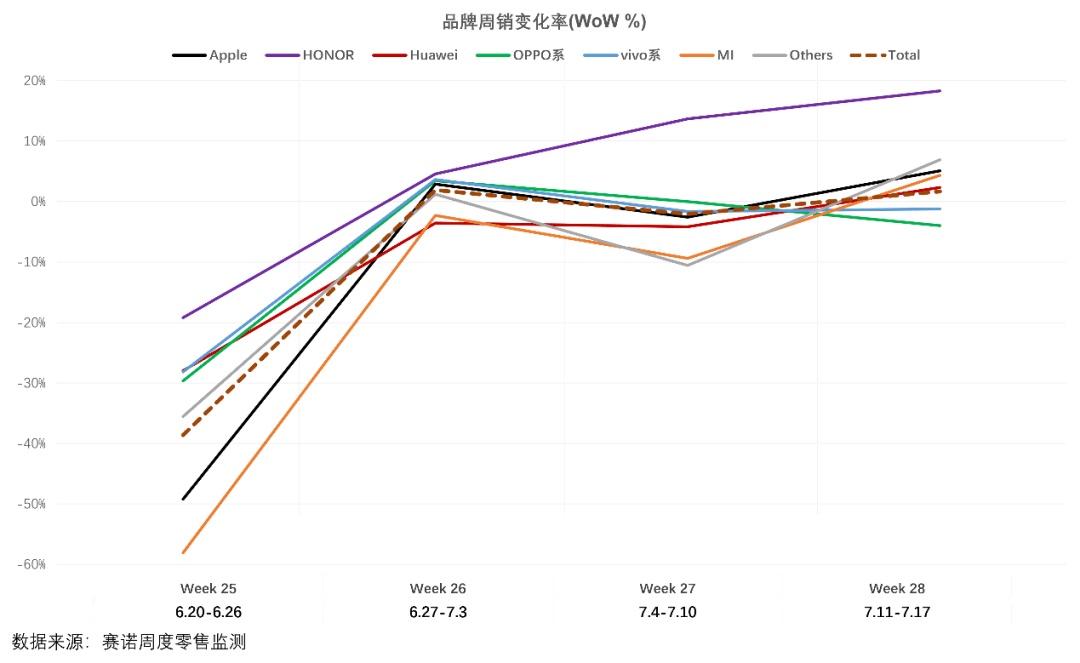

但从品牌销量来看,荣耀正快速向其他品牌靠近,也是唯一保持快速增长的品牌。

而从赛诺7月份的周度数据看,荣耀、OPPO、vivo占据了中部价格段(2000元~4000元)前三,三家厂商的份额总和已经超过70%,而荣耀就着50系列的势头,目前份额已经接近14%。

可以看出,中端市场的竞争更加激烈,荣耀50系列发售后市场反应的火爆,让荣耀正在成为逆势环境下增速最快的厂商,从整个趋势来看,荣耀向中高端爬坡的趋势也相对明显。

根据赛诺的报告,在2000-4000之间的腰部段位,OPPO的Reno6和vivo的S9,依然是这个价格段最畅销的机型系列。但荣耀50在发布第三周就已经进入前列,在2500到4000元价格段内,荣耀50已取得线上渠道销量第一的好成绩,甚至连续两周在线上市场的中高端(2500-4000元)价格段内领先于所有其他品牌,份额一度达到17.9%。

逆势增长的荣耀,正在成为当下处于瓶颈期的智能手机市场的一大变量。尤其是荣耀Magic3发布在即,这款产品是否能助力荣耀在2021年下半年进一步站稳中高端市场,值得关注。

改写市场格局,荣耀增长的底层逻辑在哪里?

荣耀的增长背后,与智能手机行业大环境相关,也与荣耀自身的一系列布局与新品的市场竞争力相关。

我们知道,荣耀团队过去在华为体系中是战斗力最强的队伍之一,这也体现在荣耀独立之后的一系列火速的调整与布局——

从“全球标志性科技品牌”定位到“1+8+N”全场景战略的确定,从线下渠道、合作伙伴的梳理到供应链全面恢复,一系列的调整在短短几个月时间内完成,同时Magic系列和数字系列作为荣耀的旗舰和中高端产品,一直在稳健推进。快速的布局为荣耀赢得了关键的产品销售时间窗口。

尤其是在今年零部件供应普遍紧张的情况下,供应链的恢复对荣耀市场份额的回升起到了一定的助力作用。

荣耀的分销商网络也成为了产品出货的大后方。我们知道,独立后的荣耀股东中,覆盖中国最主要的电子渠道商和下游通信、经贸等合作伙伴。供应链方面,荣耀与合作伙伴联合创新、深度耦合,打造了一种共创共赢的发展模式——即将产品的构思和需求融入到合作伙伴的规划与设计里,形成一个命运共同体。

它将对消费者需求、芯片设计与开发、产品构思再到合作伙伴的解决方案与分销体系纳入一个整体之中,构成了一个相互耦合、价值放大的齿轮模式。这种模式形成了一种从产品到供应链到渠道层面的独特竞争力。

当然,这也与荣耀团队强大的技术、研发能力息息相关。荣耀拥有从华为整建制迁移的超过4000人的研发团队,从底层架构算法、芯片、结构工艺技术、多媒体、通信技术、续航和充电技术等,均完成了平台级的传承。

而技术研发能力的继承对荣耀市场份额的回升有直接作用——从荣耀的技术能力来看,其在通讯、AI、功耗、续航、影像等方面的独家创新能力也体现在荣耀50系列产品上,包括先进的摄像头技术、工艺,架构设计,以及GPU Turbo、Link Turbo等。

按照荣耀CEO赵明的说法:研发能力是荣耀最优质的资产。这也帮助荣耀巩固了其“技术过硬”的品牌形象,吸引了此前华为的忠实用户。尽管其他厂商在过去的6个月努力抢占华为的市场份额,但仍有部分华为用户并没有转向其他厂商,而是选择持币待购、推迟换机时间。

事实也正是如此,自2020年8月开始,小米OV均入局争夺华为空出来的市场,然而,尽管各厂商市场份额均有所增长,但高端突围战却几乎无人成功,这也给荣耀争夺更有价值的高端市场份额,留出了巨大的时间窗口和机会空间。

据第一财经日报此前报道,为应对市场对荣耀 50 系列的火爆需求,荣耀已经新增 50% 的荣耀50产线。同时对摄像头、芯片、屏幕等荣耀 50 核心元器件的采购也放量提速。

总体来看,荣耀逆势增长一方面是长期积累的品牌势能和研发实力得到了继承,一方面是其市场战略、供应链、与产品创新等综合发力,在全球标志性的科技品牌的全新品牌定位下,释放了其品牌力的潜能。

智能手机市场的竞争逻辑变了

某种程度上说,在今天,智能手机市场的竞争逻辑正在发生变化。

在过去,智能手机的打法一直是配置堆料+价格战的路子走法。这种路子造成了行业内卷,无差异化的竞争模式下,产品体验与创新难以有实质性的提升,也压制了品牌溢价的上行趋势,用户换机周期越来越长。

我们观察到,荣耀当下强调的是科技边界点创新+底层技术研发驱动,即把科技力向产品力转化的过程中,致力于找到技术创新与用户体验的最佳平衡点。

按照荣耀产品线总裁方飞的说法是“双轮驱动”:一个轮在不断理解消费趋势是什么,另一个轮子在技术上引领消费者需求,让有价值的技术实现在产品上,将技术和需求相结合。

这其实是另一套竞争逻辑,从荣耀50以及即将在8月12日发布的Magic3来看,一个共同点都是通过自研技术+AI能力与芯片相结合,对底层系统进行深度优化与改造,将技术创新和消费者需求相结合,让整体使用体验与性能实现差异化创新与突破。

以荣耀50系列与高通的合作为例,荣耀基于芯片优化技术与底层调教能力,在游戏与Vlog影像、通信等体验层面更好地释放了芯片的CPU,GPU性能。

荣耀50系列的一站式Vlog视频拍摄解决方案,以多通路视频架构的底层设计,首创了视频录制过程中前后镜头续录功能以及拍摄中使用视频实时美颜,广角等功能,这背后是从多镜头的融合以及对Soc底层的信息流和数据流进行修改,将技术创新和消费者需求相结合。

有爆料称,荣耀即将发布的Magic3系列集合了“电影模式”与 “AI能力”等看点,Magic3的一大亮点在于利用 AI 能力加持骁龙 888 Plus芯片性能。

不久前赵明接受访谈时介绍,荣耀 Magic3 在影像、性能、功耗、隐私安全等方面都已加持 AI,人工智能与手机的结合已经进入底层,是一次多维度升级。

而在影像领域,它还通过AI对视频进行机器学习处理,能将电影工业的后续处理实时拍摄出来等。

这其实也凸显出荣耀对行业痛点的把握。在“双轮驱动”的产品理念下,荣耀对消费端的需求理解往往要更加深刻,这也带动了消费者的技术品牌认知。

荣耀的新品节奏与创新变得更加灵活背后其实是手机市场竞争逻辑的变化。发展到今天,手机市场之争,正在越来越趋向于技术与需求的结合,考验5G技术、底层算法调校、AI技术、大硬件技术等综合能力。

高端市场之争变数重重,但确定性也越来越强

从当前智能手机市场格局来看,前五大厂商中,尽管小米OV同比去年均有所增长,但仍无法弥补整体大盘包含华为等厂商份额下滑带来的市场缺口。而荣耀的逆势增长以及全新的、覆盖更高价格段的全系产品布局,或有望带动大盘走势上行。

赛诺周度数据显示,苹果在5000元以上市场上占有绝对优势,此前获得不菲成绩的华为高端旗舰份额逐渐走低,下半年国内安卓厂商依旧会在高端产品上投入力量。

当下各厂商在高价格段积极布局,市场格局还在变化。如前所述,2000元~4000元的腰部竞争激烈,形成OV荣耀三足鼎立之势,OV占据头部,表现相对稳定,根据报告,OV的表现有赖于强大的线下分销体系的有力支撑。而荣耀增长上行势头突出,技术在产品中的权重占比突出。

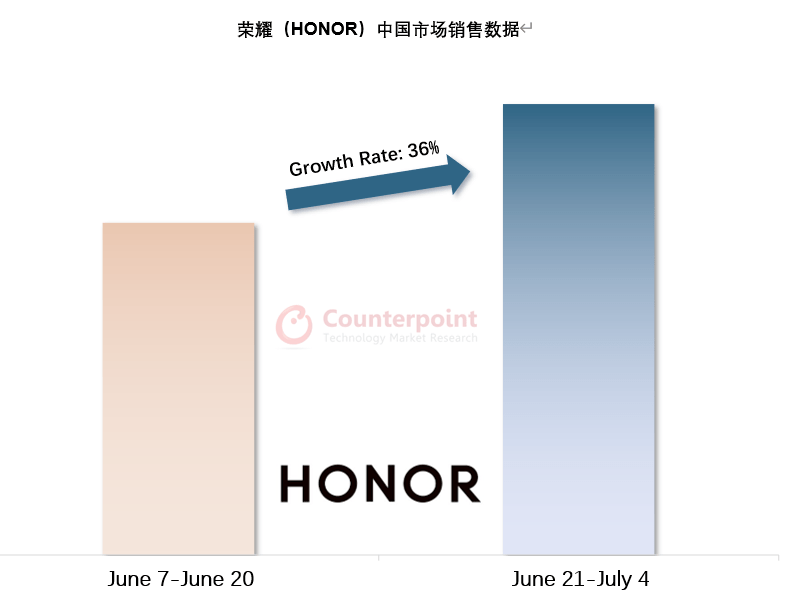

可以说,技术研发积累为其带来了新一轮红利期。而根据Counterpoint的智能手机追踪,荣耀在6月21日至7月4日期间的销量较前一个14天增长了36%,其势头还在持续上行。

数据来源:Counterpoint Market Pulse

数据来源:Counterpoint Market Pulse

高端市场层面来看,由于华为的P和Mate系列继续维持低出货量,小米OV荣耀均还有机会,随着Magic3系列入局,中国高端市场竞争局面或将趋于明朗。

独立后的荣耀,正在带动智能手机市场竞争维度的转向,拼技术、拼品牌价值时代来临,而拼性价比与拼营销的时代过去了,品牌战与技术战将持续升级。

综合来看,未来高端市场之争变数重重,但确定性也越来越强,市场格局无疑正在处于新一轮大变局前夜。

作者:王新喜 TMT资深评论人 本文未经许可谢绝转载 我的微信公众号:热点微评(redianweiping)