同比增长26.4%,福禄控股进入新一轮“低潮期”?

2021年08月23日

评论数(0)文/王新喜

日前,国内知名数字商品及服务提供商福禄控股发布了2021年上半年财报。财报数据显示,截止到2021年6月30日,福禄旗下的数字商品的交易总额达到人民币99.79亿元,同比增长32%,营收总额为2.01亿元,同比增长26.4%。

从各个业务板块来看,其生活服务和SaaS收入依然大幅增长,但同时游戏板块的业务收入出现了同比下降的情况。在笔者看来,福禄控股正在进入新一轮的“低潮期”。

福禄控股是国内规模最大的第三方数字商品及服务平台运营商,主要是向客户提供不同行业的数字商品销售及增值服务。

数字商品销售及服务是指福禄控股在平台上帮助上游数字商品提供商销售产品,以抽佣作为收入。增值服务指的是基于SaaS模式向平台参与者提供包括网店运营、线上销售平台搭建、营销、以及IT解决方案等在内的服务。

从业务板块来看,它的业务包括文娱、游戏、通讯及生活四大板块,是国内"SAAS+第三方虚拟商品及服务第一股"。

增速放缓:拆解福禄财报收入不及预期背后的逻辑

从去年9月上市之后,福禄控股一直沿袭着高增长的路径快速成长,但从今年上半年来看,尽管营收总额还在增长,但整体增长曲线已经开始放缓了。

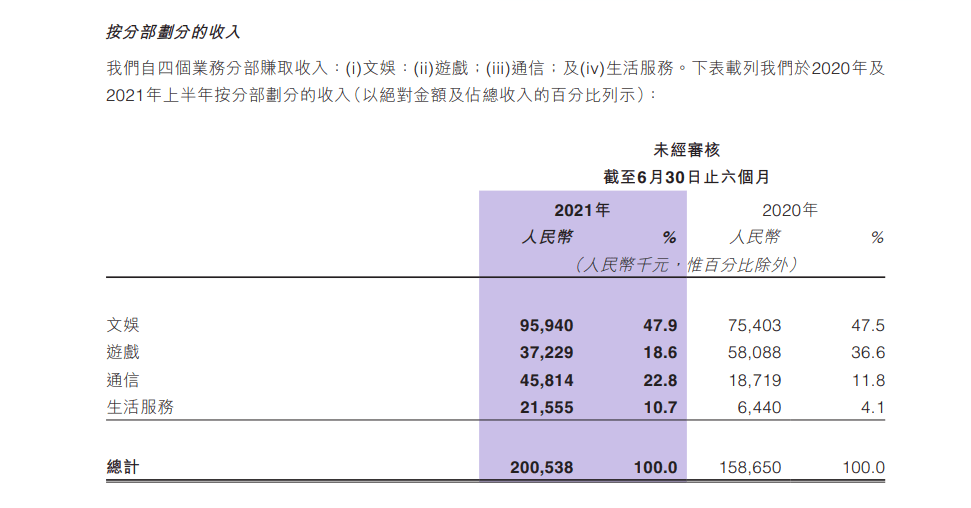

我们细分到各个业务板块来看。据财报数据显示,福禄控股提供的数字商品组成的几大板块当中,文娱板块、通信板块以及生活服务业务这两三大主流业务板块均呈现出了营收增长趋势。其中,文娱板块依旧是福禄控股的主要收入来源,上半年营收为人民币9594万元,同比增长27.2%。通信板块收入为人民币4581.4万元,同比增长144.7%。

其中,生活服务业务是一大亮点。数据显示,生活服务类板块收入为人民币2155.5万元,同比增长234.7%。

而游戏业务板块则出现了业绩下滑的情况。数据显示,游戏板块收入人民币3722.9万元,同比下降35.9%。

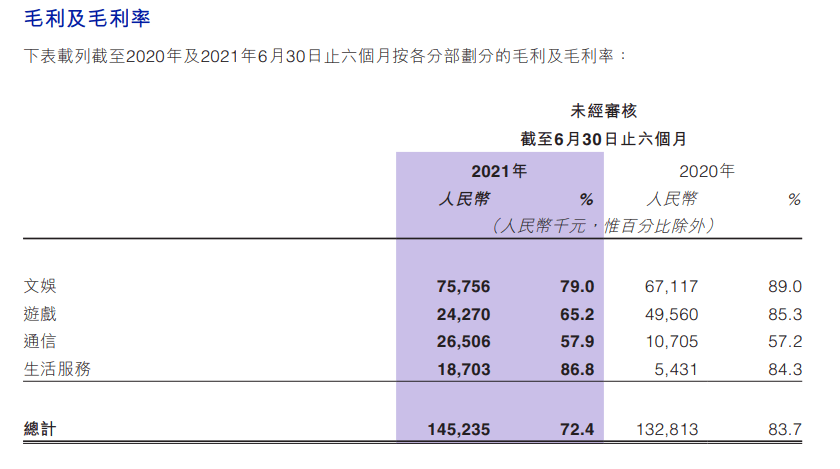

整体来看,福禄控股的营收整体增速在放缓,毛利率出现了下降趋势,根据财报信息透露,公司实现了毛利率1.45亿元,同比增长9%。但整体毛利率水平从2020年的83.7%降低到了2021年的72.4%。

因此,四大业务板块呈现“三增一减”的格局,文娱、生活服务、通信三大主流业务板块总体上呈现稳健增长趋势,尤其是生活服务板块。

这背后一方面是互联网行业的高速发展给数字商品行业带来的增长红利在持续,尤其是线上视频、数字音乐、直播短视频等泛娱乐行业的用户数量和付费率都处于上行通道,各大互联网巨头玩家也在挖掘存量用户价值。

而福禄网络也在乘着红利窗口,扩大布局与新的消费应用场景,比如2021年福禄为百度文库打造联合会员,与芒果TV签订电商独家代理合作以及作为一家全品类的数字权益产品商店正式入驻抖音,而为了抢占文娱板块的市场份额,将毛利率从89%降到79%。

此外,随着新零售、外卖餐饮等行业数字化加速,生活服务类数字化消费场景增加,也成为福禄控股的重点布局方向。

从2021年上半年来看,福禄控股在持续拓展出行、美食、酒店、线下演出、票务等多个细分品类,助力线上销售。福禄也拓展了大量生活服务的品类合作伙伴,如饿了么、美团、奈雪的茶、KEEP、薄荷健康等。

而其游戏业务呈现了下滑之势,这一方面源于当下游戏监管趋紧的市场环境下,基于对行业形势和政策环境的分析,福禄控股主动下调游戏业务在公司业务收入的比重,而上游游戏厂商也纷纷展开了业务调整,减少了活动预算,导致福禄网络促成的游戏商品GMV減少。

因此,福禄控股对游戏商品的产品结构调整导致游戏业务的毛利率从85.3%下降到65.2%。由于游戏业板块是高毛利率板块,这导致整体的毛利率受到影响。

而整体增速放缓与毛利率下降一方面也与游戏板块出现下滑以及其文娱板块为了抢占市场份额而降低了毛利率有关,另一方面是福禄控股的整体的业务布局扩张,规模扩大以及研发投入增大,导致各方面的整体运营、开支成本上涨。

从财报来看,上半年来,公司为数字化商品提供商运营的网店大幅增加。这一方面导致了该类网店产生的交易GMV增加产生了更多的销售成本,而为数字商品提供商运营的网店增加导致店铺运营服务費以及服务器等运营软件费用增加。

此外,根据福禄财报透露,为了获取部分业务的独家授权,也增加了预付款,这对2021年上半年经营现金流都造成了影响。

此外,由于规模化扩张,公司业务的扩大,员工人数的增加以及员工优化导致运营以及薪酬成本增加,这其中,技术研发员工与成本的投入明显增大了。

财报显示,截止到6月30日,福禄控股研发人员达到了163人,占总人数的27%。上半年福禄新增的106员工中,有41名为研发人员。

对比2019年二季度披露的财报数据,福禄研发费用同比增长40.7%,并超过2020年全年研发费用总数的65%以上。

据其财报透露,2021年上半年,新增了两款平台应用——福禄联盟与福禄卡管家,公司也在从单纯的电商公司专项平台服务公司,不断引入新的优秀人才提升组织能力与产品开发能力。研发与相关运营薪酬支出同比增长了72.7%。

福禄控股进入到“以投入换增长”的新阶段

从这次财报来看,福禄网络毛利率下降不少,现金流不及此前,本质上或与其长期战略相关。

从短期来看,在游戏行业监管趋严的形势下,主动降低游戏业务比重短期来看会带来营收的下降,但长期来看,福禄也在主动调整业务布局的侧重,扩大合作商数量与品类,降低对单一板块的依赖进而去降低经营风险。

比如说,由于代运营的游戏业务商店影响了创收,也基于此,福禄控股也在快速发展新的合作方以此降低整体的影响。

据其财报数据显示,其运营店铺105家,较去年底增长23.5%,获授权的旗舰店数量67家,较去年底增长42.6%。新增量网易云音乐、青桔、开心麻花等店铺代运营服务,为B站提供电商渠道内的会员分销和京东旗舰店代运营,以及为支付宝、京东、QQ音乐提供三四五线城市推广获客服务等等。

而从长期来看,数字商品行业增长势头广阔,福禄控股还需要持续投入去强化护城河建设。

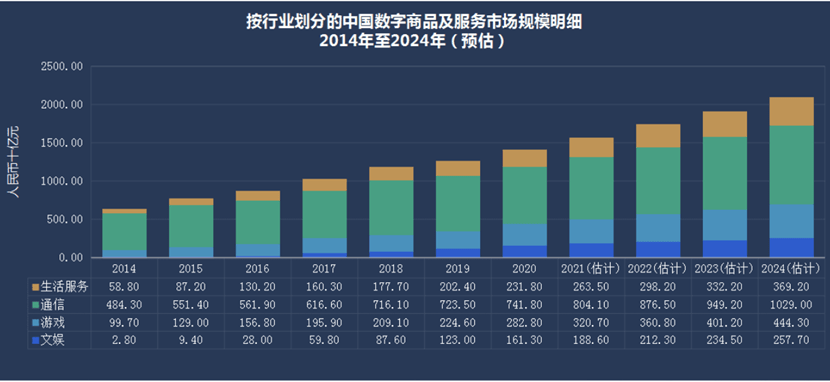

从行业来看,国内数字商品市场历经十余年的发展,市场规模已经达到了万亿级别。有数据显示,2021年的整体市场规模已接近1.5万亿,预计到2024年,总体规模将达到2.1万亿。整个国内数字商品的发展还处在持续蓬勃增长的阶段。

从当下互联网行业来看,互联网行业的人口增长红利正在接近消失,整个市场从跑马圈地的增量市场进入到存量阶段,在数字商品领域,头部巨头也进入到存量精细化运营与变现阶段。

大量的数字商品的头部企业往往都是伴着第三方服务商一起来成长的,他们当下也迫切需要第三方服务商来打通上下游,突破变现渠道仅限于自身的流量入口的单一路径,越来越多的数字商品提供商希望接触更多的消费场景以获得更多变现的机会,而下游消费场景也希望丰富自身的产品供应类别。

因此,福禄控股这种第三方数字商品服务商需要持续加快对新领域数字商品的拓展,不断覆盖更多的数字化消费场景,同时需要建立更强大的渠道分发系统来应对庞大的需求。

福禄控股也在这么做,在其“纵横战略”的指引下,不断拓宽品类和渠道,此次财报当中,也显示其合作伙伴数量在持续扩张——福禄控股数字商品供应链平台中,上游品牌方数量为1136家,下游消费场景数量为2319家,商品类别几乎覆盖了市面所有的数字类商品,而分发的消费场景也几乎涵括了所有的主流流量入口。

因此,总体来看,福禄网络当前正在进入“以投入换增长”的新阶段,通过当前持续投入与多元化布局,甚至降低游戏业务板块的盈利预期,降低文娱等板块的毛利率,去换取更大的上下游客群体量与市场占有率的扩大,目标指向或是要打造规模化的平台效应。

未来新一轮高速增长反弹或许需要时间

当前在其多元化的投入以及技术研发投入下,也取得了一定的成绩。比如权益商品批量充值采购的批充批采用户较年初增长36.4%,供货类应用“我要供货”用户较年初增长29.0%,推客用户数达到52,281户,较年初更是大幅跃升377.4%。

福禄控股花大力气打造的云服务开放平台在上半年也取得了发展,依托福禄的技术投入,平台用户黏性、用户数量均有所提升。

如果我们从福禄控股的未来发展方向以及第三方数字商品及服务提供商的定位来看,它在试图打造一种上下游的聚合和高效对接的平台模式——一方面对上游产品进行有效的整合并利用矩阵的渠道优势进行营销,帮助数字商品提供商获得更广泛的变现渠道,一方面也帮助消费场景汇集了更加全面的数字商品货源, 让消费者也在这些消费场景获得了全面的消费体验。

福禄控股这次的不及预期,源于投入与规模变大之后导致其各方面的成本变大,以及在游戏行业的监管导致的上游供应商被波及,这可能需要一段时间的调整期,也意味着它正在进入新一轮投入换增长的低潮期。

从当前福禄网络的战略布局方向来看,它并没有仅仅局限在一家数字商品电商公司,指向的或是打造一个庞大的平台级公司——福禄网络尽管作为当前细分领域的行业龙头,但壁垒还不够稳固,它还需要建立起庞大的分销网络与扩大市场占有率优势,才能使其分享未来数字产品服务行业持续发展的红利。

从大方向来看,福禄网络的增长与布局路径是清晰的,但从投入期到收获期的时间周期有多长,目前还有待观察,接下来仍需做好投入与产出的平衡,以控制好公司的发展节奏,这可能需要资本市场有足够的耐心,静待它新一轮的增长反弹。

作者:王新喜 TMT资深评论人 本文未经许可谢绝转载 我的微信公众号:热点微评(redianweiping)