云想科技被看多,施罗德增持:抄底机会来了?

2021年08月30日

评论数(0)文/王新喜

近期受监管政策的影响,网传以软银为首的外资暂停投资中国资产,事件持续发酵,中概股一直呈下跌态势,多家海外知名投资机构缩减了中概股的持仓。

但与此同时,也有不少资管巨头在低调反向持仓互联网,从中国互联网的发展势头尤其是短视频赛道的前景来看,抄底的机会或许到了。

外资反向持仓的背后透露了什么信号?

在部分外资缩减中概股持仓的当下,我们细看部分外资的操作,会发现包括施罗德、富达、高盛等不少资管巨头实际上并没有大幅度减持中国资产,反而在下跌的过程中逆势“抄底”,腾讯、阿里、美团等互联网巨头均在增持名单中。

包括高瓴、高盛等机构增持了部分公司或细分赛道。据证券时报消息,英国知名投资机构Baillie Gifford近期也在增持美团,金额接近20亿港元。

晨星数据显示,资管巨头富达投资集团以及施罗德旗下的多支中国股票基金均在7月份加仓中国资产与股票。

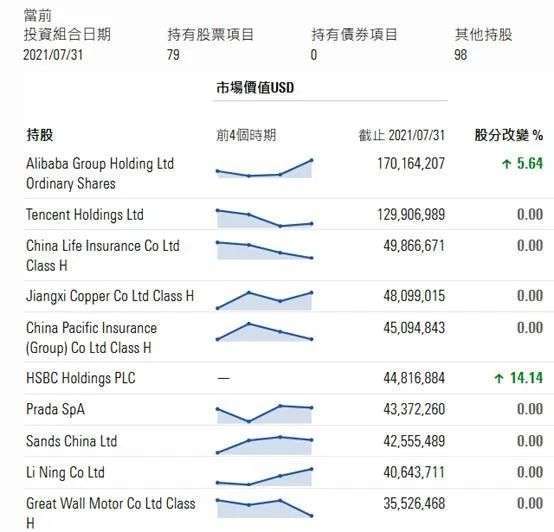

晨星数据显示,施罗德旗下的中国优势基金最新规模为18亿美元,7月份该基金增持了阿里巴巴和汇丰银行,其他持仓保持不变。施罗德第一大重仓股为阿里巴巴,持股市值为1.7亿美元,第二大重仓股为腾讯控股,持股市值1.3亿美元。

从外资巨头的低调反向持仓来看,对中国互联网的重注并未改变,眼下随着国内互联网巨头几乎全线下跌,外资大行似乎在明修栈道,看到了逆势抄底的机会,他们仍然看到了中国经济的发展前景与互联网科技的巨大反弹潜力。

基于监管近期对互联网加强控制风险,如果从正面解读,这些行动并非是对互联网的针对性打压,而是一种对互联网巨头创新乏力以及在缺乏监管框架下压制竞争一种迟来的回应,目的在于推动更加公平、开放的互联网环境,给成长性的创业公司创造更好的底层土壤。

在笔者看来,在中互联网领域的热门细分赛道尤其是短视频赛道,那些重视技术创新的优质成长性公司迎来了抄底的好机会。

短视频赛道概念股逆势领涨:云想科技为何被施罗德增值?

从即时通信、搜索引擎、到电商,从O2O到出行等众多互联网细分领域的发展正在走向平稳,而短视频则是一个依然处于持续增长的赛道,也是当下的流量中心。

根据《2021中国网络视听发展研究报告》指出,截至2020年12月,我国网络视听用户规模达9.44亿,较2020年6月增长4321万,网民使用率为95.4%。其中,短视频的用户使用率最高,用户规模达8.73亿。

此外,据极光《2021年Q2移动互联网——行业数据研究报告》显示,2021年6月,短视频行业用户人均日使用时长达90.7分钟,同比增量10.2分钟。

值得注意的是,短视频主流用户群体中,Z世代用户规模群体庞大,根据2020年QuestMobile数据显示,两大头部短视频的Z世代占比高达73.6%与65.6%,该群体对短视频表现较为明显的偏好。

可以说,Z世代用户一直是短视频内容创作、消费举足轻重的消费主体,他们圈层化表现明显,乐意接受圈层种草,有更高的黏性与活跃度。根据早年的《Z世代消费力白皮书》中的数据预测:到2020年,Z世代将占据整体消费力的40%。从目前来看,短视频用户群整体趋向年轻化的Z世代,这意味着短视频热度还会继续升温,这为整个行业以及产业链未来的盈利前景提供了更大的想象空间。

因此,伴随着短视频的Z世代特征显露,逐步成为一级流量入口,电商、游戏等细分领域开始围绕短视频进行流量变现,相关产业链公司也呈现几何式增长——当前市场对效果类优质短视频内容制作的需求量不断放大,且始终存在供不应求的现状。

根据艾瑞咨询预测,短视频内容市场规模预期将由2020年约2115亿元进一步增加至2024年突破7000亿元,复合年增长率有望达到35.3%。

因此,我们看到,在部分外资大幅减持中概股的当下,上周港股短视频概念股却在领涨,其中,云想科技涨超7%领涨,中国有赞和恒腾网络涨超4%,汇量科技涨近4%。

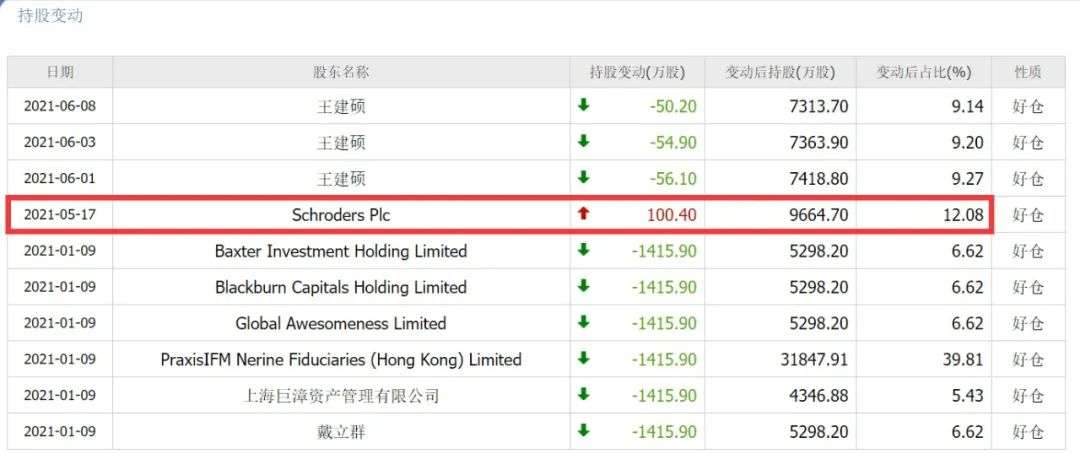

笔者注意到,资管巨头施罗德在加持腾讯阿里的股票之外,它在去年12底加持了云想科技,彼时占比是11.23%,今年5月再次增持100万股,持股比例高达12.08%。从目前券商平台披露的前十大股东资料来看,施罗德集团旗下三家机构均持有云想科技股份。

外资巨头持仓其实是一种信号,这说明在看好腾讯阿里等巨头反弹潜质之外,施罗德对短视频概念股的龙头公司也在看好。一斑窥豹,我们从云想科技这家公司的发展模式与业务前景或能看出,短视频产业链优质公司迎来了新一轮抄底机会。

我们知道,去年12月上市的云想科技是国内领先的短视频营销解决方案供应商及集中于泛娱乐的在线内容服务供货商,专注于短视频赛道,主要通过当下主流短视频网络平台向客户提供在线营销解决方案。

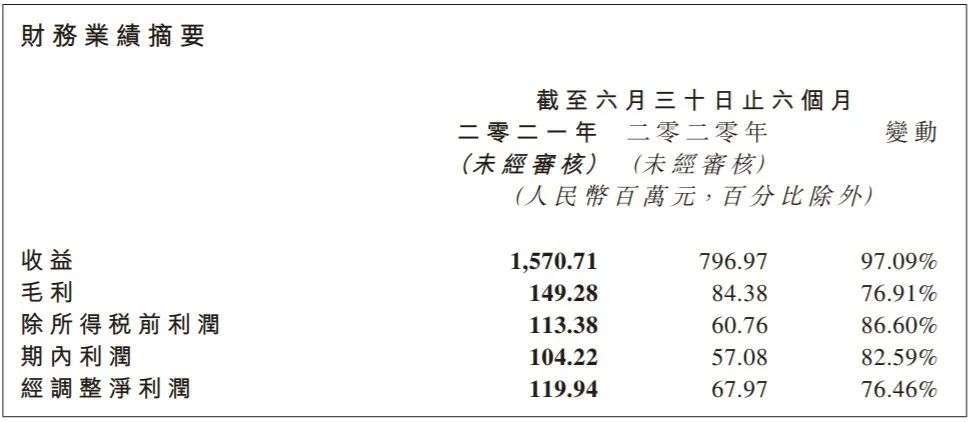

云想科技的业务主要由线上营销解决方案、泛娱乐内容服务、SaaS服务构成。据云想科技当下披露的2021年上半年业绩数据来看,其总收入达到15.71亿元,同比增长97%。净利润达到1.04亿元,同比增长82.59%。

在后疫情时代,这种在互联网垂直领域的高速增长并不多见,这一方面源于,云想科技作为短视频产业链头部公司,其业务布局和头部短视频平台深度捆绑,短视频赛道持续较好的增长空间与发展前景,给云想科技也带来了增长红利。

而另一方面,这与云想科技自身的成长速度与发展模式相关,从云想科技的模式来看,它是典型的技术+内容双驱动厂商,一手抓短视频规模化生产的能力,一手强化AI+大数据能力,基于人群的精准分析定位赋能短视频营销。

围绕这两个核心,云想科技基于云服务技术的研发,形成两大自主研发的云服务平台,一是合拍视频交易平台,当前合拍视频交易平台已经实现了视频的程序化结算、正加速提升其视频产能以及加快视频自动化生产进程。

据财报显示,公司月短视频产能最高已突破18000条,合拍平台连接的视频创作者或机构超过380个。截止2021年上半年,其所交付及程序化分发的短视频历史累计产生约逾6190亿次展示次数及逾1532亿次视频观看次数。合拍平台所承接的短视频需求正在从信息流广告至电子商务、本地生活等诸多领域快速扩张。

其二是一站式短视频程序化广告投放及数据管理平台——“连山+TradePlus系统”云服务平台。

当下两大平台形成了对接——视频供应商在合拍平台在线交付的短视频广告成片,可通过连山+平台(TradePlus)精准呈现在业已连通的短视频平台用户面前,实现平台和视频供应商的程序化结算。它为广告主、广告代理和短视频营销服务商带来了更好的平台化服务。

当前云想科技已经与中国前五大短视频平台以及包括巨量引擎在内的多个内容分发平台进行深入合作,对用户进行了全场景覆盖,其客户也呈现多元化、垂直化的结构。

根据上半年财报显示,截至2021年6月30日,已为垂直行业199个细分行业逾5618名广告客户提供服务,主要包括互联网服务及工具、网络游戏、电子商务、金融服务等。服务的广告客户数量同比增长17.02%。

综上来看,云想科技业绩增长,与它的技术化研发投入、平台化布局、以及对短视频营销业务的底层竞争力强化相关。其中有两大关键布局:一,它在核心在线营销业务获得规模化发展的基础之上,基于云服务技术的研发创新,通过两大平台实现了业务的结构优化与升级。

其二是依赖内容制作平台化与AI技术研发赋能,实现了短视频产能的规模扩大与成本降低。

在AI技术层面,当前云想科技在增强大数据分析及AI技术研发应用,推进短视频营销SaaS服务商业化,加快向平台服务商升级。

从它的技术路径与盈利模式来看,它还在进一步探索AI视频处理技术在短视频制作场景下的应用与创新,如短视频智能剪辑、虚拟人脸替换等,推进AI技术在视频自动化生产领域的应用。

笔者曾经指出,从行业的对标公司来看,云想科技与TDD相似之处在于,TDD打通的是流媒体提供商的程序化交易,云想科技打通的是头部短视频平台的程序化交易。两者的技术底层是类似的。从目前来看,云想科技围绕程序化交易,已将业务延展至短视频营销SaaS服务、品牌直播运营、达人经济等领域。

抄底云想科技的时机到了?

从未来前景来看,云想科技的赛道护城河壁垒正在进一步强化——其数据分析及AI算法对短视频赋能效应越来越大。

其次是,它强化了内容与服务壁垒,推进规模化、机器化的短视频内容制作模式,并且依赖垂直、多行业的客户服务能力形成了一定的产业链议价权。

基于此,其未来想象空间正在放大:

一方面,它在继续加深与顶尖网络平台的合作,探索更多短视频技术服务合作的形式。比如作为国内第一大短视频平台的电商优质服务商,云想科技打开了电商广告客户的直播运营服务通道。

另一方面是云想科技从短视频赛道接入SaaS市场,打开了新的市场增长空间。从云想科技的布局来看,它当前整合了在线营销与云服务能力,在持续开发针对新兴或特定垂直行业的营销SaaS服务能力,正逐步构建完整的营销SaaS服务平台,根据财报,2021年上半年,连山+平台产生的SaaS服务收入已到达1600万元。

整个SaaS市场规模正在持续扩大。据前瞻产业研究院预测,2021年我国企业级SaaS市场规模达740亿元,预计到2026年市场规模将突破2700亿元。

尤其是我们看到云想科技的机构股东施罗德集团近期还增持了金蝶国际这家SaaS企业,可以看出SaaS市场的高成长性,正在成为长期价值投资型机构关注的投资标的。当前云想科技基于营销SaaS服务平台的推进布局,对其估值或有一定的拉升作用。

随着短视频产业规模日趋扩大,作为短视频产业链的龙头公司,云想科技的技术布局在拓宽,平台模式趋向稳固,SaaS市场增量有望打开,加上其领先的市占率,在短视频营销生态的演进下,未来的成长空间与潜力还比较大,当前无疑是处于估值洼地。

尤其我们从云想科技近期连续两次的股票回购来看值得回味。

根据其日前公告称,公司于2021年8月26日在香港交易所回购69.20万股,耗资263.02万港币;8月27日耗资约490.48万港元再次回购123.1万股。总计回购192.3万股,耗资753.5万港元。

我们知道,上市公司回购股票,相当于是增加了主动买入的资金,尤其是在股价上涨期回购,这或可以解读为,公司管理层认为股价依然被严重低估,回购动作是基于其内部对公司的发展前景与信心的一种看好,将公司价值的信号传递给市场,增强投资者信心。

这其实也是其公司管理层对投资人、对市场责任的一种体现,因为此时现金储备良好,企业有能力进行股票回购,在股票在严重低估时的部分股票回购往往能促使股价持续上涨,能够稳定并提高投资者手中股份的流通价值,提高净资产收益率。

我们如果从行业对标公司TTD的滚动市盈率(133倍)对比云想科技滚动市盈率(18倍)来看,其股价偏低的信号也相对明显。

因此,从外资一系列低调抄底中国互联网的动向来看,无论是针对行业巨头如腾讯、阿里的逆势抄底,还是针对短视频产业链头部公司如云想科技的增持,都是看准了其长期价值。

对于长期价值投资者来说,有时候那些外资资本市场的抛售动作反而创造了逢低买入的好机会,尤其是那些占据风口赛道、拥有底层技术与行业基础平台价值与增长轨迹上行的公司。

从这个角度来看云想科技的潜力,或许到了抄底的时机了。