师天浩

师天浩

公告

文集

科技(48) 通讯(3) 短视频(16) 新零售(30) 电商(89) 腾讯(4) 移动互联网(106) 汽车(18) 手机(17) 小程序(6) 共享经济(2) 共享单车(2) 无线耳机(2) 大健康(8) 区块链(2) 经济(3) 美团(11) 游戏(6) 家电(41) 家装(11) 酒店(1) 快递(3) 直播(3) 智能手机(1) 租房(2) 京东(0) 教育(2) 财报(1)统计

今日访问:1683

总访问量:8027214

四个拦路虎,击碎中小厂商的5G逆袭梦

2020年05月11日

评论数(0)回溯2019年,5G手机在整体市场的占比只有个位数,过去的四个月里销量大涨。据IDC最新的手机季度跟踪报告显示,2020年Q1,国内5G手机出货量约为1450万台,占整体市场的21.8%,环比上季度增长了64%。该机构预测,今年Q2结束,5G手机出货量占比或将超过40%。

与4G手机百花齐放的2014年有所不同,2020年5G手机风口虽至,中小玩家的处境却并未因此得到改善。

直至5月8日魅族首款骁龙865手机魅族17系列才正式面世,与“同芯”的小米10系列相比,亮相时间足足晚了三个月。

从第一部5G手机,至今已过去10个月时间。去年的8月5日,中兴天机Axon 10 Pro 5G版正式上市,官方售价4999元,是当时国内开售的第一款5G手机。

此后,5G手机在新机型的占比不断上升,据泰尔终端实验室公布的数据显示,Q1申请进网的手机产品106款,其中5G手机57款,款型占比53.77%。包括华米OV和中兴、联想、一加等几乎所有国产厂商都已入局。

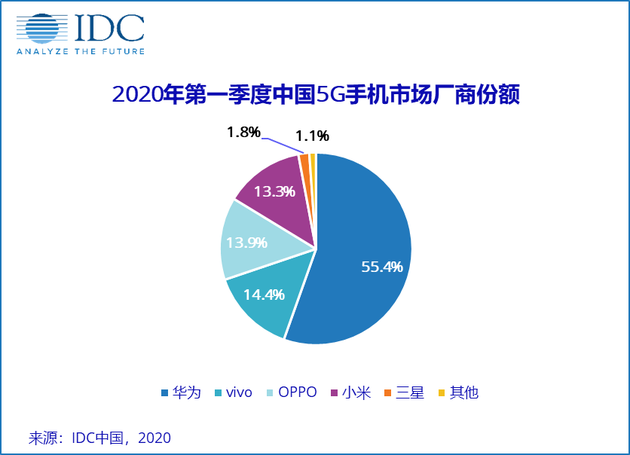

销量上来看Q1季度,5G手机市场华为一家独大,占比达到55.4%,二至四名也占据了超过40%的市场。

也就说,虽然以魅族、中兴为首的“二线”玩家积极入场,可最终仍是4G时代胜出的几家大厂拿下了几乎全部的市场。

每次通信技术的升级,都伴随着手机市场格局的洗牌,缘何5G时代中小厂商的“逆袭梦”却碎了呢?这不得不提5G通信技术相比4G是全方位的演进,门槛被无限拉高,从芯片、硬件配置到系统软件优化等多个层面,都阻碍着中小玩家弯道超车。

第一个“拦路虎”:芯片

4G大战开始于2014年,当时生产芯片的厂商多达数十家,如联发科、Marvell、博通、海思、高通都是较为知名的芯片厂商,那时候的中小手机厂商可以有多种选择。以高通为例,2014上半年就推出了骁龙800/600/400/200系列,涵盖了4G芯片的高中低端全线,加之其他芯片厂商的芯片,这为4G手机的繁荣奠定基础。

到2014年4月份,中国4G手机市场在售机型数量就突破了100款,其中国产品牌4G机型就占据了70%。

5G时代“寡头化”现象加剧,其中市场上中小厂商可选择的5G芯片过少,是非常重要的一个因素。

5G芯片由于技术和生产工艺难度增加,市场上只剩下了高通、华为、三星以及联发科这四家巨头。它们也各有各的问题,进一步加剧5G芯片选择较少的难题,本就实力不足的中小厂商因无“芯”可用,不得不减缓甚至暂时放弃5G手机战略。

比如说,魅族17系列直到前几天才面世,而苹果和坚果手机至今还未推出自己的5G手机。

三星和联发科去年就推出了5G芯片,可市场的反应很冷淡。5G网络要比4G网络快上100倍,对芯片性能的要求也上升到了前所未有的高度。2019年,三星980芯片曾使用在三星和vivo的5G手机上,可性能表现,却远远弱于高通芯片。

今年2月初,三发布了5G旗舰机星Galaxy S20系列,就分为了Exynos 990和骁龙865两个版本。

而在一些主流市场的该型号手机主要是使用骁龙865,三星方面虽“鸭子嘴硬”认为Exynos 990的整体性能和骁龙865旗鼓相当,可在韩国大本营市场,S20全部采用骁龙865的举动,无疑等同默认了三星在5G芯片上的暂时“失败”。

据俄媒2020年4月9日的一篇报道透露,三星公司正式宣布,他们将放弃Exynos 990芯片的开发,放弃这款5G芯片的研制。如此来看,三星在5G芯片上短时间内将不会有大动作。

去年11月,联发科正式发布首款集成式5G SoC——天玑1000,中兴能在国内首发5G手机也是依赖联发科天玑1000这颗芯。然而,在实际使用中,天玑1000的性能同样远不如高通5G芯片强悍,加之过去联发科低端芯片的品牌印象,导致中兴之后,只有OPPO Reno3搭载搭载低配版的天玑1000L,并没有更多的5G手机“愿意”使用天玑1000。

四大巨头,两大巨头暂时陷入“泥潭”中,那只有高通和麒麟两个玩家,而麒麟从不对外销售,国内5G手机成了高通玩家与华为多对一大战。

5G芯片大战中,高通并没有占到先发优势。

去年高通首发的骁龙855通过外挂骁龙X50的方式,实现对5G网络联结的支持,因为仅支持5G NSA单模网络而落后于麒麟。直至12月,高通才发布了支持NA、NSA双模式5G网络的高端芯片骁龙865和中端芯片骁龙765。

可由于产能有限,骁龙865只能先满足于出货量大的大厂,而中端骁龙765因不支持N79频段,使其很难成为主流的5G芯片。如小米、OPPO、vivo等高端机型都选择骁龙865,像魅族这样有点“理想”的中小厂商,宁可拖到5月推出魅族17,也不考虑骁龙765。

正式量产不过几个月,骁龙865总产能有限,但有采购需求的厂商却有很多家,中小厂商因为本就出货量低,自然会排在米OV之后。另外,为了避免厂商“私自”开打价格战,破坏这款芯片的高端形象。高通在前段时间硬性规定,所有搭载高通骁龙865 5G芯片的手机售价不得低于3000元。

此举导致走低价5G策略去抢市场的套路破产,包括一直走价格战策略的小米,也开始将价格上调,在小米10系列带头涨价一千元的氛围下,OPPO、vivo、一加等其他品牌都跟着涨价。

骁龙865芯片成本价就1000元,高通特殊的商业模式,导致使用该芯片的手机厂商还要向它支付专利费,进一步拉高基于骁龙865的5G手机整体成本。如小米、OPPO为例,基本上每卖出一部使用该芯片的5G手机,就需向高通缴纳75至125元不等的专利授权费。

芯片成本高企,很大程度上限制了中小手机厂商的生存空间。作为5G芯片的另一极,2019年华为策略有所松动,不过对缓解市场上的5G芯片“饥渴”方面很有限。

在2019年4月15日,华为创始人任正非在接受美国CNBC采访时表示,华为将对其他手机厂商开放出售5G芯片(巴龙5000),包括竞争对手苹果公司。不过这种开放还有个前提条件:但我们自主研发的麒麟芯片,是永远不会对外开放的。也就说,第三方芯片厂商可以选择外挂巴龙5000的方式,去生产自己的5G芯片,目前来看这只适合苹果,对于其他没有芯片研发能力的手机厂商而言没有太大影响。

华为之所以不愿意把自家的麒麟处理器卖给其它厂商,主要出于两点考虑。

一方面是因为麒麟芯片是由台积电代工生产,华为每年要消耗几千万片麒麟芯片,基本上没有余力外卖。另一方面华为也担心其它中小手机厂商拿到麒麟芯片之后,故意压低价格,和华为打价格战。

业内人士称,5G手机价格高昂很大部分是因为成本,如专利费和制造工艺。摩根大通数据显示,5G手机的芯片成本要比4G LTE贵了大约1.85倍。5G基带这部分的成本也不便宜,大约需要33.40美元,而支持5G网络的处理器则需要55.60美元。

4G时代芯片可选择较多,给予了中小厂商入局的机会,客观上推动了4G手机时代的百花齐放,类似360、乐视这样的纯互联网公司,也能够“蹚”一下手机这个浑水。

5G芯片成本高、量产有限,目前只有高通一家能够解决手机厂商的5G芯片需求,导致巨头玩家掌握了绝对的话语权。5G换机潮来临会带来新机遇,但无“芯”可用,是中小手机厂商逆袭梦迎来的的第一个“拦路虎”

第二个“拦路虎”:其他硬件

5G手机不是仅仅是换了个5G芯片那么简单,5G手机意味着在同等时间内,需要处理比4G手机更多的任务,变相的增加了手机的功耗和处理能力,各个零部件都迎来“大升级”。

5G网络数据传输速度比先前4Glte蜂窝网络快100倍,而且5G网络提供了更快的响应时间,网络响应延迟小于1毫秒,4G网络的响应时间为30到70毫秒。

作为5G网络的终端载体,5G手机硬件性能是否存在“短板”,决定了用户能否体验到不打折扣的5G上网服务。也就说,5G手机在屏幕、闪存、电池散热、摄像头等这些核心基础硬件,都有很高的要求。

在屏幕方面,对于5G时代的机型来说,需要的是具备高分辨率、高刷新率、高亮度和高色域等诸多优点的屏幕。作为人机交互的主要媒介,屏幕的好坏在很大程度上直接影响着手机的使用体验。简单点说,就是屏幕综合素质越高,画面显示、界面过渡效果就越细腻、越流畅,这样的5G手机玩起来自然更过瘾。

网速快了4G的100倍,如果屏幕不给力,就像用宽带看黑白电视机。以华为P40系列为例,作为华为上半年的5G旗舰,就使用了业界首款四曲满溢屏。根据官网显示,华为P40 Pro更换屏幕的维修费高达2159元,足见这款屏幕成本之高。

电池散热方面,由于5G芯片的运行速度要比4G芯片快得多,相应的散热以及耗电量都要大得多,这就需要加强手机的散热模块,以及增加电池容量等,其它好多的元器件也都需要重新设计和加强,这些都增加了设计和材料加工成本。

摄像头方面,相比于以前的4G手机,5G手机摄像头的数量上从单摄到双摄到三摄到华为P30 Pro的四摄,最早的手机摄像头只是比一比像素,现在更讲究综合性能的PK,包括大光圈、超广角、潜望式长焦、TOF等特色镜头的配置,无疑也增大了硬件成本。

在闪存方面,据知名市场分析机构摩根大亨的报告显示,5G手机的闪存成本平均比4G手机贵1.85倍。而根据产业链给出的消息来看,4G手机闪存成本平均为59美元,这也就意味着仅仅闪存成本,5G手机就要多付40美元。

在其他方面,如天线成本,移动通讯技术发展至今已经到了第六代,除了第一代技术完全弃用了以外,2G/3G/4G网络目前都在使用。过去的4G手机中就需要布置多根天线来分别接收2G/3G/4G信号,现在又增加了5G天线。相比前几代,5G网络采用的频率更高,衰减更大,手机内部就需要安装更多的天线来维持正常使用。

种种因素导致,在5G手机的推出上,中小手机厂商们不得不使用新材料、采用AMOLED屏幕等来保障用户体验,加上软硬件优化也需要大量研发人员进行攻关,大大延长了5G手机的推出周期。

中小厂商里能够向魅族一样,只晚了主流厂商三个月推出5G手机,就已算“表现”不错。

更为警醒的是,手机制造下游的优秀硬件供应商开始变得更为集中化,进入巨头掌控时代。智能手厂商之间的竞争,其实已经演变为了一场供应链的竞争,谁拥有更为稳健的供应链体系,谁能够更早的拿到核心硬件,谁就能够拥有更强的供货能力,可以满足消费者的现货需求,来抢占更多的市场份额。

坦白来说,体量大的厂商,能够为元器件厂商带来更大的营收利润,使得他们在供应链上占据更大的话语权,甚至能够在核心元器件上或得厂商的额外支持,进而拥有一定时间的独占期。

而另一方面,对于一些稀缺硬件,供应商甚至会开出提前预付定金的条件,动辄数亿的预付金,小厂商显然玩不起,甚至是大厂商也不敢轻易去参与这种游戏。

所以在体量与资金的双重劣势下,诸多小厂商拿不到最新的核心硬件,乃至在许多时候只能够使用大厂留下的边角料。虽然5G有着足够大的诱惑,但也是一块烫手山芋,能够在5G时代“苟”住就已经很幸运,想要上演逆袭大戏,无疑痴人说梦。

如今“马太效应”的趋势越来越明显,硬件供应链话语权逐渐向头部玩家集中,是中小手机厂商的第二道“拦路虎”。

第三个“拦路虎”:系统软件的深度定制

安卓智能手机诞生之后,伴随了漫长的刷机文化历史,相对iOS,开放性更高的安卓系统,允许不同的手机厂商进行“定制”。几年前,部分用户在买了某品牌的手机后,因为不喜欢该手机系统,往往会选择第三方ROM进行“刷机”。

此外,安卓手机使用一年或更久的时间就会出现明显的卡顿现象,也是致使刷机文化盛行的一个原因。

随着手机厂商在系统软件方面研发能力的加强,大厂“原生”OS体验开始提升,刷机文化逐渐退出历史舞台,一些第三方ROM因为用户的消失纷纷关停。2015年3月11日,百度云OS宣布将暂停更新。TencentOS则在2017年6月28日停止服务。

从刷机文化中我们能够感觉到,4G手机时代,并不需要对安卓系统进行深度的定制,几十人的小团队就可以打造一款第三方ROM。包括小米和锤子,做手机前,都靠打造一款ROM“积攒”人气。

5G时代,起于3G时代的安卓系统,已经有些“力不从心”,手机厂商想要做好一款5G手机,除了有颗5G好“芯”,和一系列“高端”的硬件配置。在对系统软件的深度优化能力上,也成了它们必须面对的全新挑战。

去年8月4日,在接受《财新时间》的采访中,中国移动前董事长王建宙就发表过类似言论,他认为,现在5G当然可以继续用4G的操作系统,也可以用的很好。但是在操作系统上面没有一个升级的话,没有一个大变化的话,在功能上就很难超越4G。

通过对已有的5G手机进行观察,发现华米OV在系统软件的深度定制上,主要聚焦以下几个点:

1、网络连接优化;

5G网络三大特征是高速率、大容量、低时延,智能手机作为接受终端,除了接收天线的硬件配置需要过关,网络连接的系统底层优化同样非常重要。

小米10 Pro内置 Multilink网络融合方案,支持4GHz WiFi和5GHz WiFi+5G/4G移动网络三路并进,避免因WiFi信号不佳时引起的网络波动。支持开启5G/4G移动网络进行网络加速,三网并发保证高速稳定的网络连接。

OPPO Ace2则支持快速切网功能,方便用户快速调整 SIM 卡通道以及切换移动数据或 WiFi

iQOO Neo3不仅仅支持双Wi-Fi智能网络,允许设备同时连接一个2.4Ghz和5Ghz两个不同频段的Wi-Fi网络,更是采用了Wi-Fi 6标准,连接Wi-Fi 6路由器后,可以实现1.2Gbps的速率。

未来,三大运营商5G网络建设初期都将选择NSA/SA双模基站模式,并逐步的过渡到SA模式。而且,因为5G资费过高,为了让用户能够在家庭、公司或其他公众空间同样享受到“超级网速”,支持Wi-Fi 6已成为5G手机厂商的一个共识。为了不让用户的5G体验打折扣,网络连接优化上的研发创新能力,已越来越重要。

2、AI能力;

5G网络连接能力强了,5G芯片也大幅提升智能手机的计算能力,手机的视频影像体验进入了全新的维度。智能手机作为用户直播、短视频、图像等影像作品的创作终端,AI算法的重要性不断提升,在5G手机上只靠“堆”摄像头已难满足用户需求。

以华为P40系列手机为例,其硬件配置上可以说是能力很强悍的拍照手机。但在AI拍照的算法上也迎来新的升级,该系列手机已实现了拍照即可消除路人的「AI移除路人」功能。小米10系列在相机AI算法方面也迎来大幅提升,基于AI开发了许多新功能,如电影画幅、新增动态魔法换天、超级夜景等。OPPO Ace2也更新了AI超清夜景功能,在前置人像中加入了暗光自拍的能力。

3、其他创新;

5G手机硬件配置上的“升级”,也带动了系统上的一些优化。

5G手机大多开始配备高刷新率屏幕,以iQOO Neo3 5G为例,该款手机推出了刷新率自适应功能,不仅允许用户自定义60Hz、90Hz、120Hz、144Hz,该手机还支持智能切换。它能自动识别出你是否在操作手机,在不同刷新率之间动态调整,满足流畅和省电。

三星GalaxyS20 5G系列则推出了三星游戏助推器功能,在游戏时,星游戏助推器不仅能监控手机温度和内存,更能提醒用户手机的续航时间。同时还能优化游戏,寻找电池使用时间、性能以及温度之间的最佳平衡。用户在游戏时还可通过三星游戏助推器截屏保留游戏精彩画面、锁屏挂机,甚至以画中画模式来进行回复微信、信息等操作。

OPPO Ace2则支持4D游戏振感 2.0功能,支持通过声音、图像和触控识别触发振动,支持根据不同枪械类型匹配不同振感。

最为独特的一点是,OPPO Ace2支持游戏弹幕功能,用弹幕取代以往的横幅通知,使用户在享受游戏带来的乐趣之时也不错过重要消息,支持自主调节弹幕的数量、速度和透明度。

安卓系统作为3G时代的产物,在4G时代同样很适用。然而5G网络带来的颠覆,过去的智能手机从未经历,如何能够让用户在手机上感受到真正的5G体验,需要手机厂商在系统和软件上持续不断的进行深度优化。

小米手机、锤子手机起步都是从第三方ROM开始,我们回过头看,早期的系统定制的程度并不深。

2010年08月16日,MIUI首个内测版推出,MIUI上借鉴了一些iOS的体验,注重操作体验的改变,MIUI第一代更多的是在界面上做了创新,相比原生Android系统来说简化了界面和操作步骤,使MIUI界面更加人性化。

在那个时代,做一款智能手机并不是一件很复杂的事,为了给用户更好的体验,各大手机厂商纷纷推出自己的OS,由于安卓系统本身就已完美的支持了3G、4G时代的需求,大多数是在一些交互细节和界面UI层面的改动。

即使如此,为了能够给用户一款体验不错的定制款安卓,各大手机厂商也投入了大量的人力物力去持续创新。如小米2018年的招股书上透露,仅MIUI的雇员就达到了2275人,其中研发人员占比在大多数,是一笔不小的人力开支。

5G时代,安卓系统“原封”不动的移植到手机上,已在很多方面捉襟见肘,这一时刻,考验着各大手机厂商在系统软件上深度的定制化能力上。从MIUI身上我们能发现,想要打磨一款好的OS需要大量的研发人员参与。

5G时代智能手机系统的深度优化进入了全新的的局面,莫说芯片和硬件成本,仅仅系统软件上的研发投入,大多数中小厂商也远远无力承担。

第四个“拦路虎”:下沉“红利”也消失了

4G手机大战之所以能百花齐放,也和当时数亿下沉城市用户的红利有关。

根据CNNIC数据报告,截至2013年12月,中国网民规模达6.18亿,手机网民的规模达到5亿。来到2015年12月,手机网民数达到了6.2亿。截至2019年6月,我国手机网民规模达8.47亿,较2018年底增加了2984万人。

4G高速发展的几年,中国手机网民也高速发展,从2013年到2019年,手机网民的规模增加了近3.5亿。

以中国人口14亿来计算,抛开儿童和老人,智能手机的普及率已经非常之高。用户首次购机会看中价格,但二次、三次购机的消费决策会越来越成熟。从消费心理学的角度来看,消费者第一次购买某新产品时防备心理最强,但从第二次后,这种风险及心理压力会迅速的降低甚至消弭。

下沉用户本身消费能力不强,第一次购买智能手机时,出于一种防备心理,他们心理账户会促使他们选择更“便宜”的手机机型。但随着这些年智能手机普及完成,消费者对智能手机的认知都从“青涩”过渡到成熟。

这种趋势,降低了中小手机厂商惯用的“价格战”的威力。

去年,调查研究机构 Counterpoint发布过一份报告,2018 年全球智能手机市场整体负增长,不过高端手机(售价高于400美元,约合2693元)的销量还在增长,同比增幅达到18%,是所有价格类别中增长最快的一个。

该调查正好暗合了手机普及率越高,用户再次购买手机在价格敏感上就会越弱的猜想。

3G到4G的这十年,每年都有大量的新用户进入智能手机市场,这为许多的中小厂商提供了难得的机会。

作为首部手机,或许大部分新用户对它们的要求,只要能够连上3G/4G网络就可以。在使用中,千元机的种种性能短板,逐渐会给他们深刻的认识,在第二部或第三部手机选择时,预算就会不断的提高。

过去的几年,通过持续的技术创新,华米OV在混战中脱颖而出,用户的忠诚度也在这段时间沉淀出来。以往中小厂商可以靠推出低端机,通过走量逐步的打开市场,然后去谋求转型。

只是,现在的下沉红利已消失,这个“量变到质变”的发展之门已被关闭。

种种不利因素加持,可以毫无疑问的说,5G时代的中小厂商“逆袭梦”成功几率越来越渺茫。或许正如2年前华为余承东的预测,国内主流手机品牌未来只剩2-3家。

(来源:联商专栏 师天浩)