师天浩

师天浩

公告

文集

科技(48) 通讯(3) 短视频(16) 新零售(30) 电商(89) 腾讯(4) 移动互联网(106) 汽车(18) 手机(17) 小程序(6) 共享经济(2) 共享单车(2) 无线耳机(2) 大健康(8) 区块链(2) 经济(3) 美团(11) 游戏(6) 家电(41) 家装(11) 酒店(1) 快递(3) 直播(3) 智能手机(1) 租房(2) 京东(0) 教育(2) 财报(1)统计

今日访问:7568

总访问量:8034169

当拼多多赢了,它做的一切都是对的

2023年12月01日

评论数(0)

最近拼多多大杀四方,Q3财报发布后,股价一度冲过阿里巴巴,成为中概股第一。喜讯来得太猛烈,KOL们快要高攀不起了,很多暴骂过它的人纷纷走上“质疑、理解、成为”的道路。

毕竟,就在四年前,五环以内都没人愿意正眼看它。我们见证了太多2018、19年指责拼多多劣质、割韭菜的大V,这几年突然集体精分,大谈百亿补贴多么质优价廉。

所谓“质疑、理解、成为”,无非是“质疑、理解、合作”。敢继续死磕假冒伪劣、压榨商家、员工猝死、后门丑闻的,不知还剩哪些有钱不挣的笨蛋。

平心而论,拼多多的成功确实是有道理的,将这种成绩归结为赶上经济形势风口,太小瞧了它的战略眼光。早在2018年,黄峥接受央视财经采访,把拼多多的“多实惠+多乐趣”定位阐述为“Costco和迪士尼的结合体”。

在坚持五年之后,拼多多用实力向所有人证明:逆练九阴真经,还是可以打败所有人。而当一个人赢了,他做什么都是对的。

01

如今,随着“砍一刀”成为过街老鼠,直播业务增长乏力,拼多多离迪士尼越来越远,却在媒体口中离Costco越来越近。

Costco是标准的硬折扣流量生意,用低价换流量,用流量换议价能力,再用议价能力压缩供应链换低价。凭借这个模式,Costco稳扎稳打,做成了美国第三大零售商、沃尔玛的心腹大患、芒格死了都要夸一句的零售明星。

到这步为止,拼多多跟Costco不能说毫无关系,只能说一模一样。

主要的差别出在后面。

Costco是站在知名品牌肩上的渠道商,手握全球七千万高净值人群,全店约四千个SKU都是精挑细选,就连爱马仕也舍不得说它调性低。

自营品牌Kirkland的供应商们也来头不小,复用了许多大牌的供应链,很多商品就是品牌商的换牌产品。已披露的有星巴克、金霸王电池、伊藤园绿茶、果冻糖豆大佬Jelly Belly、好奇尿布等,在美国都是一顶一的大牌。

为了把这些平日里牛哄哄的品牌商变成代工厂,Costco提出的品质标准甚至更高,但单位价格必须低20%左右。经常被提到的例子是Kirkland的伏特加与灰雁伏特加在盲测中没有差别,而前者的价格只有后者一半。

对于各大品牌商来说,本来自家利润就够厚,即便让利给渠道换来市场空间也有利可图,不这么做则会带来损失。食品巨头卡夫亨氏曾经供应了Costco卖场里大部分的坚果,但当Costco邀请他们为自营品牌供货时拒绝了,现在销售额倒被Kirkland反超。

Costco没有辜负自己的压价能力。商品薄利多销挣来的钱几乎全给了供应商,自己的利润主要来自会员费,消费者找到了实惠,一举三得。

这就是拼多多最不像Costco的地方。

Costco“欺负”的是国际知名品牌,拼多多则是骑在中国中小企业脖子上。

拼多多的搜索排名以价格为第一大权重,能做到同款低价,自然流量就给得多。只有白牌工厂店才能在这种内卷中活下来,利润最薄才有市场份额,甚至一两种低价商品能通吃整个市场。

11月30日,拼多多湿巾品类的前9名占到前50销量的53.2%。百洁布品类第1名的销售额是第10名的五倍,从第15名往后,每天就最多只有两百多单,利润都不够给运营人员发工钱的。

正是这些能够忍受无限内卷的中小工厂,为拼多多的利润作出了主要贡献。国信证券的一份研报就指出,拼多多收入提升主要由白牌商家贡献,因为白牌可替换性强,与平台利益高度绑定。而对于好不容易拉拢过来的知名品牌,拼多多则是百般讨好,又是流量补贴,又是各种免费的资源位、大促活动坑位,从品牌身上赚不到什么钱。

除了卷低价,白牌还要应付没完没了的“仅退款”、乱扣推广费、乱罚款、强行从商家账户里划帐给消费者、商家申诉反遭降权等等,这些早就已经成了抖音上的索马里电商老梗。

经过这么多轮虐粉提纯,拼多多剩的一千多万商家为什么不走?

因为没得选。

世界马上就是拼多多的了。

02

一份财报有三张主表,但这次对拼多多,众多媒体和分析师选择只看其中一项,就是表现最耀眼的营收。

总营收 688.4 亿,其中“广告费”在线营销服务为 396.9 亿元,同比增长 39%。“佣金”交易服务为 291.5 亿元,同比增长 315%。

电商平台如今大多不公布GMV,但从DAU、DAC来看,拼多多在国内的生意盘达到平稳,今年营收的迅猛增长来自海外。Temu从去年进入美国以来,已经靠烧钱压低价扩张到全球48个国家/地区,把SHEIN打得找不着北,连亚马逊也要怕它三分。

世界著名的《Wired》(连线)杂志算过一笔账:Temu每往美国发送一个包裹就亏损30美元,今年还将投入14亿美元用于广告宣传,明年预计增加到43亿美元。考虑美加澳新等主要站点的订单量,Temu一年要亏150亿美元。

一个基本常识是,烧钱,得先有钱可烧吧?

首先在国内主站鼓励商家多投广告。多家媒体报道,2022年,拼多多的整体货币化率已经达到4.35%,超过了国内主流的货架电商平台。

广告费能涨,一大原因是全站推广从按点击付费改成了按曝光付费。之前别人点你一下才扣费,现在别人看你一眼就要收钱了,商家的广告投入自然跟着水涨船高。

拼多多也一直在悄咪咪地涨佣金,今年二季度多多买菜佣金涨了,百亿补贴佣金涨了,财报跟着好看了。第三季度国内业务的佣金实在没借口再涨,但Temu的服务费依然可以涨,薅的是国内同一批中小企业,带动财报的交易服务收入增长百分之三百。

Temu此前反复站出来辟谣,称卖家协议中白纸黑字的“千分之5,退款不返还”的托管服务费是个误会。

同时,Temu的买手经理利用价格抓取软件进行比价,直到将卖家供货价压到1688同款批发价以下,哪怕之前签过价格协议,货已经到仓库了,还得继续压几轮。

有媒体曝光,今年5月16日,部分Temu卖家突然被告知:以后每周进行一次同款商品竞价,全平台同款最低者胜,不参与直接出局,贵一分钱也直接出局。

卖家阿武曾向媒体“电商在线”透露,自己在Temu经营了将近两个月,供货价压得很低,最多的一个月有4万多元销售额,但实际的毛利不到6000元。

瑞幸是割华尔街的韭菜请同胞喝咖啡。拼多多是拿着中国小工厂的血汗钱,拿着中国打工人仅有的一点油渣,去补贴美国穷人去了。

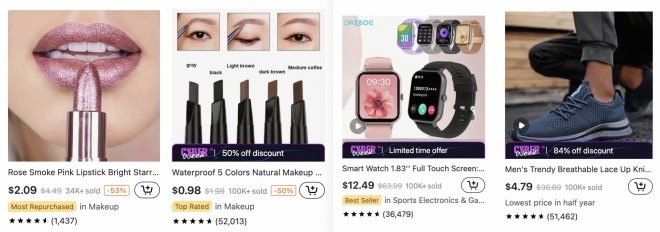

看看Temu美国站的“best sellers”(销量最高商品),哪怕是拼多多老用户都得流口水。一美元的眉笔,两美元的唇膏,4.79美元的运动鞋,12.49美元的触屏手表同时兼容安卓和iOS。

不说美国人挣的是美元,就算乘上汇率,在国内版拼多多上恐怕都买不到这么便宜的同款。

这些商品虽然便宜,但都有严格质检。在国内,拼多多不会对第三方商家的货物进行质检,只对样品进行审核。海外全托管模式的货物则要入库,全部货品都进行质检。

为了保证质量,Temu认为不合格的商品会被退供,退供的标准也同样莫名其妙。有电商博主写到:“不同的仓库质检标准和要求完全不一样,同样的产品有的仓库入库了,有的仓库退供,让人无法琢磨”。

经过拼多多的努力,老外买东西不仅比我们便宜,质量还比我们用的牢靠得多。小时候的课文俨然成为现实,我们造福了万恶资本主义国家水深火热的人民。

仿佛都能看见黄老板坐在大沙发上,眯着眼睛,说——

中国中小商家真是全世界最吃苦耐劳的,“本分”。

03

这样的平台能赢,实在是架不住普罗大众用脚投票,觉得这就应该是中国乃至世界零售的未来。现在,未来已来,拼多多一统全球电商江湖的好日子马上就要到了。

华尔街太喜欢拼多多了,既把它推成了中概第一股,又手握它的种种后门黑料,进退都拿捏自如。他们不想看到中国智造,只想看到中国小作坊永远制造下去,把“世界工厂”一直当下去,没有品牌、没有科技、没有设计、没有营销,也不应当有钱做这些事情。

中国制造本来在向着中国创造努力,拼多多这么一捣腾,中国制造就永远都是中国车间了。

从底层逻辑来看,拼多多可能是最不希望中国产业升级的。

只要中国还有人口红利可供消耗,能持续产出利润极薄的商品,它的1万多员工就能继续每人每年收割1000万,给洋股东提供源源不断的利益。

而要想利润薄,很简单,只要纵容抄袭就可以。

在企查查平台上,可以看到拼多多运营方上海寻梦信息技术有限公司的96978条开庭公告、60721份裁判文书,共有54465条立案信息,其中大概一半是侵害商标权纠纷,其余的里面还有五分之一是侵害外观设计专利权纠纷。

辖区内摊上这么一家平台,上海市长宁区法院辛苦了。

用户想白嫖可以金退款,商家虚假发货、态度不好、引发误会、临时取消活动……都会被罚个底朝天,只有买到了假货是不处理的。

“聚美丽”曾报道,美妆品牌Oddity不名所创始人芝士称:“拼多多上有些店在卖我们的眼影,链接销量比我们品牌店铺sku的还高,也不知道是哪儿来的……我们全公司人都投诉了,但拼多多客服的回答是‘亲亲,这边建议您可以换一家店铺购买’,客服态度很好,就是没有实际的处理。”

没有知识产权保护,新品一上线,几十家代工厂就迅速拿图打样,铺出来的链接直接比原厂便宜一半。

2018年,拼多多曾宣布发起“新品牌计划”,提出2021年至2025年要订制10万款新品牌产品,带动1万亿元销售额。

到2020年涌现的第一波“拼品牌”包括:南方生活、贝婴爽、家卫士、三禾、 凯琴厨房。后来几年间继续涌现出的“拼品牌”包括:甄简良品、JVC、东菱、浩迪、自然使者、棉致、可心柔、联圆世家、卡洛森、君圣马。

拼多多还一度联合珀莱雅、欧诗漫、上美、百雀羚、丹姿集团,打造了一系列平台定制美妆护肤品牌,包括:芮加、百花萃、花而生、束而。

报完菜名,我忽然很好奇,要是这些都算品牌,那在拼多多的定义下什么算白牌?

最后我想清楚了一点。拼多多不生产任何新品、新品牌。他们只是大自然的搬运工。

道理很简单,想从拼多多把品牌做起来的商家统统呆不下去。初代“拼工厂”品牌中做面巾纸的植护,如今主战场在抖音达人带货。

第四次经济普查显示,我国的全部企业岗位中80%的就业是中小企业提供的,它们大多没有资本撑腰,赚一块才能给员工发五毛。

现在拼多多即将一统天下,产业带中小企业的利润被压缩至极低。打工人加薪无望,只能继续上拼多多。

同时,所有人互相抄袭,中国没有品牌了。

没有品牌、没有质检,商品质量没有保障。但Who cares?打工人只追求便宜。

就算质量能保证,商家也没有足够的利润去扩大再生产,很多行业产能不再扩增,说不定还要来个萎缩。

赚辛苦钱的商家更没有钱用于研发投入,新品不再有了。五光十色的个性化消费市场逐渐消失。

最终我们进入了伟大的计划经济时代,只不过老大成了拼多多。我们都有光明的未来,耶。