华为的难关,小米的福音?

2020年09月20日

评论数(0)

撰文 \吴不知

编辑 \ 鹤顶红

【这是银杏财经第293篇原创文章】

“在中国这个神奇的土壤上,除了产生阿里巴巴这么牛的公司,也产生了小米这样的小小的奇迹。”

2014年的乌镇大会上,雷军波澜不惊的发言难掩内心喜悦。那年三季度,刚刚四岁的小米首次斩获国内手机市场份额第一。只过了一年,因为供应链的问题小米盛极而衰,保持数个季度第一后,先后被华为与蓝绿二厂超越。

2018年岁末,雷军信誓旦旦地说要在10个季度内重新杀回榜首,只怪时间太快,友商太强,小米与头部三甲的距离越来越远。

原以为5G引发的变革会带来新机遇,可小米又太急了些,“5G+AIoT”双引擎中,手机那个引擎不那么给力。

日前,知名市场调查机构Counterpoint发布的最新报告显示,2020Q2小米市场份额距离“Others”仅一步之遥,与华为的距离越来越大。

数据来源:Counterpoint

受疫情影响,今年国内手机市场遭到重创,小米恐怕是最受伤那个,相比去年同期市场份额减少了足足三个百分点。

移动终端市场份额下降或许并不是一件坏事,毕竟在财报里可以用“出货量全球前四”不太乐观的市场数据。

不赚钱的手机业务营收下滑,毛利率较高的IoT业务营收同步攀升,从另一个角度讲利好集团,也助推股价在今年屡创新高。

市场份额下降一方面来源于“高端”机型增加,半年报显示,小米全球智能手机ASP(平均售价)同比上涨11.8%,环比上涨7.5%。另一方面,管理层高估5G换机潮,虽然挤进5G手机前三甲,但致力于市场普及,低于2000元的产品难以抗衡回转国内的华为。

9月15日,悬在华为的那把剑落下,小米或许迎来难得机遇。

壹

流年不利

在一个月前余承东向外界释放了华为不再生产高端海思麒麟芯片的信号,这让搭载麒麟9000的Mate40系列几乎绝版。

9月15日,当封锁禁令从大洋彼岸传来之际,华为移动终端业务的脖子不出意外地被卡住了。在禁令正式生效前,雄踞国内手机市场第一多时的霸主感受到前所未有的寒冷。

一批又一批满载的飞机将芯片运至仓库,根据华为今年上半年财报显示,存货投入的资金高达1803.9亿元。再高的库存终归还是有限的,子品牌荣耀只得勒紧腰带缩减出货量为华为让道。

终端市场却异常火热。9月1日开始,几乎所有搭载5G芯片的华为手机都迎来一轮上涨。尤其是搭载7nm工艺的麒麟990、985芯片的手机,包括Mate系列、P系列以及荣耀高端手机,无一例外迎来涨价。

这可苦了华为的经销商们。移动终端市场近年日趋饱和,已让手机经销商步履蹒跚,现金吃紧,年初疫情他们的生存环境加速恶化,为了应对涨价许多经销商不得不拿出更多钱增加备货。

“915”禁令带来连锁反应不止于终端厂商,有报道提到,一位不具名的上游供应链企业直言禁令生效后公司已无法拿到华为订单。企业要活命,只能把目光移向别处。

禁令不仅重挫华为,恐将波及许多业务高度依赖华为消费者业务的供应链厂商。

上市公司、经销商会因禁令倒戈,紧急储备的产品零部件库存见底后,消费者也会因缺货或使用体验不佳而琵琶别抱,华为所遗留的巨大市场空白有可能会被“小米们”分而食之。

过去两年小米、OPPO、vivo三家无法与华为抗衡,与之差距越来越大。此外,国内移动终端市场增长乏力,在存量市场中丧失市场份额比增量市场更让人痛苦。

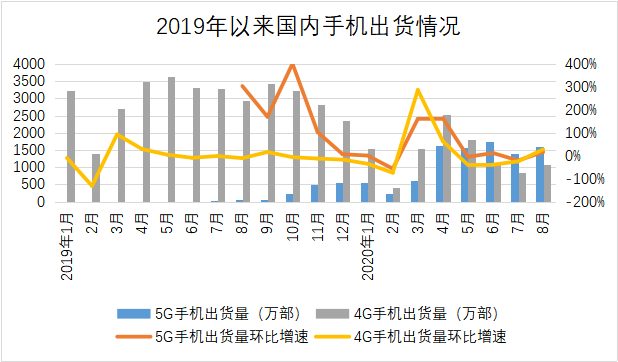

数据来源:中商产业研究2019年以来报告

自2018年以来,国内4G手机出货量下滑明显,环比增幅长期处于低位。去年7月第一部5G手机问世重燃手机终端大厂的希望,但环比增速与绝对值上并未如预期一般迎来一波换机潮。

一方面,疫情期间工厂停工导致订单交付延期。虽然国内提前走出疫情复工复产,但供应链恢复产能时间不一,这都会拉长终端厂商备货周期。

另一方面,疫情也压制了市场对5G移动终端的需求。许多厂商集中在三、四月推出5G新机,希望抢占有利的时间窗口。根据中商产业的统计数据,两月之间共有46款5G新机问世,在前八个月中占比高达32.62%。

大厂集中发力助推上半年手机销量迅速回暖,不过进入下半年,环比增速再度回落。

行业低迷不振,叠加疫情黑天鹅,加上5G换机潮渐成泡影,华米OV在存量市场中的竞争日趋白热化。相比OV低调做事,发力线下,小米今年倒是动作频频。

贰

印度不留米,自有留米处

小米近年推出的新机繁多,延伸出子品牌Redmi主打普及,却出现“火爆的没货,有货的不火”。

MIX系列从陶瓷机身到柔性屏,小米的工艺水平提升相当明显,可新品如MIX α受限于供应链无法实现量产,只是惊鸿一瞥。

数字系列一度有“买奇不买偶”的说法,去年雷军定下转型高端的方针后,仿佛打开了价格阀门,售价与股价齐飞。米10价格飙升到2999元,米6 Pro直接4999起步,一场十年演讲小米10至尊版5299元,实现了涨价三步走。

一改往日主打性价比、揶揄“友商”店大欺客的作风,至少今年小米高管在公开言论上平和不少,也降低了怼友商的频次。

话少了,动作多了,雷军的队伍越来越实干。

在人事侧,常程以家人之名辞别联想,随即马不停蹄入职小米;小辣椒创始人王晓雁,舍弃自己的山头投入雷军帐下;华为前首席营销管杨柘,在6月2日加入小米,在小米10至尊纪念版的海报上,米粉闻到了既恨且爱的华为范儿。

加上中兴前CEO曾学忠,宁愿降维到小米智能工厂拧螺丝也不愿呆在中兴的空调房,雷军为“友商”松土移盆做出了杰出贡献,也在寒冬之时为集团囤积了许多精英。

不过小米与华为有一点相同,都因地缘问题在海外市场受挫。

早前,印度“自力更生”(Atmanirbhar)的提法对在次大陆的中国企业就变得不太友好,今年则是变本加厉。7月初,由于此前边境冲突,印海关曾强行清关,导致大量中国工厂停摆,进入8月双方未见缓和。

次大陆的情况日益恶化的原因无非疫情与国内激进的民情。先是疫情影响印度脆弱的制造业,加之民族情绪抬头,一度出现打砸中国店铺的情况。迫不得已,小米将在印线下商店Logo改为印度制造,收缩销售规模,极力示好当地消费者。

但宏观趋势使然,局部调整只起止损之效,难挽狂澜。

7月17日,市场研究机构Canalys发布的数据报告提到,二季度小米在印智能手机市场出货量仅有530万部,大跌48%。而印度还引入谷歌以支持信实开发低端手机,遏制华企,假以时日,三星、苹果以及本地品牌联合绞杀,小米的“印度梦”恐成镜中花、水中月。

回想去年小米在印度销售市场销量刚刚超越国内,好不容易找到的第二增长曲线,还没来得及裂变就熄了火。

从财报当中能够看出些许端倪,同样是今年七月,印度智能手机日均激活数量只回升到疫前水平的72%,而除印度外的境外智能手机日均激活数量已达到疫前120%,迅速回暖。

更严重的是,小米出海不止是自己,还带去了规模可观的“小伙伴”,例如渠道分销商爱施德与屏下指纹模组供应商汇顶科技。两家企业追随小米出海,曾经他们视次大陆为流奶与蜜之地,如今变得危机四伏。

雷军当然不会抛弃同志。

为了稳定供应链,小米最近两年也有所动作,除了每年惯例召开供应商大会笼络人心外,还投资持股一些供应链企业。去年花费5000万购入3.33%的电磁屏蔽膜生产方邦股份,今年斥资1.2亿成为自动化装备供应商智云股份的第四大股东。

叁

结语

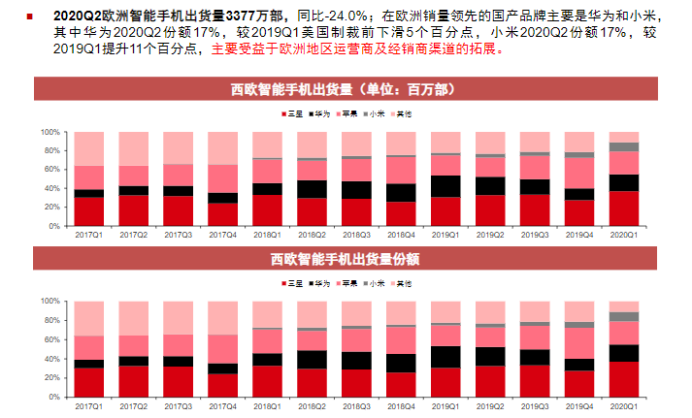

小米可能痛失次大陆,不过欧洲市场的表现依旧可圈可点。

截止2020Q2,小米在欧洲市场智能终端出货量同比增长64.9%,市占率首次冲进前三甲。西班牙出货量继续保持市占率第一,在法国市场也登上榜眼位置。

欧洲市场的景气大概率是因为华为失去GMS服务,造成许多用户流失,芯片断供则很可能让华为在欧移动终端市场化为乌有。

根据中信证券研究部所整理的数据来看,小米移动终端出货量与份额在2019Q4显著增长。到2020Q2,华为市场份额从去年Q1的22%下滑到17%;小米的市场份额则从6%大幅提升到17%。

“915”禁令后,华为在欧洲高端市场的份额很可能被苹果与三星瓜分,目前来看小米也从中分到了一杯羹。

最坏的情况是华为芯片库存告罄,又无法独立研发出替代品,那么变化更剧烈的会是国内市场。华米OV占有国内96%的市场份额,其中华为有占据压倒性优势,最新数据显示,华为市场份额高达46%,菊厂如果稍有闪失,那么意味着近半数市场将成无主之地。

余下三强中,OV的优势在线下,被华为挤压的市场份额,有望让蓝绿二厂重新迎来一轮增长。不出意外的话,离others只有一步之遥的小米也将迎来喘息之机。

今年以来向高端发力,旗下新品仅有四款,不太成功的5G战略已经让其失去不少市场份额。

积累了那么多“友商”的得力干将,拥有更强大的线上优势,小米或许会在这个冬天给行业烧上一把火。

而华为,短期或许可以寄希望于从IoT市场上将小米普及的用户收入囊中,也许对芯片技术要求不那么苛刻的汽车行业,也是他们众多Plan B中的一个。

你看房地产巨子许家印,最近不就枯木逢春了吗?