产融思维仍将是零售业未来五年的决胜要素

2018年09月21日

评论数(0)联商专栏:从过往五年来看,零售行业从客群、技术、模式、渠道、竞争等方面都发生了颠覆式的变化,这些变化以“新零售、全渠道”的形式对传统零售形成巨大的竞争和替代。

在技术的融合、资本的推动下,零售业呈现出明确的“集中化、碎片化”的二级分化的趋势。集中化指的是在资本的驱动下,大型零售企业通过收购兼并、股权投资、战略联盟等形式不断实现份额的集中化(双巨头格局+战略联盟);碎片化指的是在技术的推动下,客群、消费时空、市场、份额的全面碎片化。

在过往的五年中,资本在中国零售转型、升级、迭代承担着重要的作用,而展望未来五年,可预见“产业+金融”的“产融结合”战略将在未来零售市场中承担着更重要的作用。

过往五年——产融结合决定企业产业位势

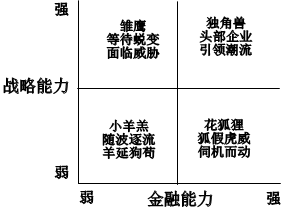

从2013-2018年五年之间中国零售市场的表现来看,“战略思维+资本思维”对行业影响巨大,成功从市场拼杀中存活并茁壮成长的项目,无一不是“战略能力和金融能力”兼具的项目,可以说,战略和资本几乎就像企业转型期的二条腿,任何一条腿瘸了,都极大影响企业的发展。

以曾经的鞋类零售巨头百丽国际为例,在全渠道、新零售背景下,鞋类的零售通路已从过往的百货、专卖店渠道,全面向购物中心、电商平台等新流通渠道转变;而产品线也从过往的高质高价,全面向“潮流、轻、个性、平价高质”转变。以百丽作为“千亿零售商俱乐部(百丽、国美、苏宁、永辉、安踏等零售巨头先后市值都达到千亿规模过)成员”的企业势能,原本可以通过“产业布局+资本运作”的“产融结合”模式实现企业的持续领先,但百丽在进行战略布局时,虽然也持续通过股权投资实现了部分财务收益,但在企业战略势能构建方面,却屡屡出现重大纰漏:

1、在百货渠道已经势能不继的背景下,没有投资布局新零售品牌、渠道,而是继续收购类似SKAP等协同(边际)效益一般的品牌,(合理的布局应该是演化出符合购物中心连锁需求的鞋主题业态、符合网购需求的鞋类电商品牌)。

2、股权投资方面,没有聚焦“时尚产业集团”或“鞋产业集团”,而是涉足鞋、服装(如投资日本某女装品牌)、电商(自有电商平台优购网)等各类产业协同性一般的业务,最终不得不以退市、被并购收场(见笔者在联商专栏上的《千亿市值剩四百,百丽国际只是输给电商么?》)。

同为上市公司,雅戈尔、七匹狼、美特斯邦威等没有专注服装、时尚产业,而是延伸至金融、房地产业务,都是缺乏“产融结合”思维的典型表现,其结果就是企业价值和市值表现远不如具备产融思维的企业强势。

相反,以安踏鞋业为例,依托企业作为体育用品上市公司头部品牌的优势,在新零售及新生活方式的驱动下,公司聚焦布局“体育运动”产业,通过投资并购,积极布局“体育用品产业+赛事培训”的体育产业组合,目前市值已突破千亿大关,大举拉开与国内(李宁、贵人鸟等)其它体育品牌的距离。

同样的,永辉超市利用自身作为上市公司的优势,也积极采取股权投资、新业务孵化、战略联盟等手段,进行产业的纵向布局:

1、收购达曼国际供应链公司,布局零售供应链服务产业组合。

2、股权投资湖南湘村黑猪公司,以战略控制猪肉(生鲜)供应链。

3、放弃房地产开发、购物中心运营等与主业关联度一般的业务(将永辉APM广场、永嘉天地2个购物中心转让给同城东百集团经营),专注超级物种、永辉生活、永辉生活APP等主业创新研发。

(见笔者联商专栏文章:《看好永辉市值千亿+,但不代表该买》)

这种“产融结合”思维,一举把永辉推向中国零售第一梯队头部位置,在企业价值与市值方面,远远拉开与其它零售上市公司的距离。

可以说,过往的五年乃至更长的时间内,正是“产融结合”的思维与能力,决定了企业在零售产业内的位势!

未来五年——产融思维仍将决胜未来

可预见的是,随着资本的进一步成熟以及企业“产融结合”思维的全面觉醒,未来将有更多的零售企业(特别是优质的零售上市企业)将通过积极的资本运作实现高壁垒、强垄断性质的产业布局。

而这种产融结合的布局,才是新零售背景下决胜未来的关键。

从当前零售的格局来看,阿里系、腾讯系、京东系以及苏宁易购等巨头,或通过投资产业链条,或通过结成战略联盟等各种形式纷纷进行产业布局。

以腾讯生态为例,在《爱情公寓》电影版上映期间,腾讯就通过腾讯新闻、腾讯视频、参股的超级物种连锁终端等全传播渠道对影片进行全方位的宣传报道,这种产业布局,乃至“生态布局”,无疑将对产业、市场及消费者产生深远的影响!

当然,并非所有企业的“产融结合”都做得非常好,从当前国内零售企业的战略布局来看,步步高、新华都、东百、欧亚、王府井、银泰、天虹乃至大商、银座等,都有意进行“产融结合”的尝试,但效能都相对一般,没有一家能出永辉其右者。

以新华都为例,虽然多年来持续与阿里系保持战略合作关系,先后在B2B业务、盒马鲜生业务进行深度绑定,但对企业的价值(除股价外)贡献十分有限,而企业先后投资并购的酒仙网、友宝在线等业务与企业的战略协同价值也较为一般。

同样的,步步高高位定增投资云猴网、收购南城百货,固然凸现企业具有相当强的资本运作能力, 但系列动作只是提升了企业的市场覆盖面与相对市场份额,对提升企业在产业领域的竞争力及内在价值也仍然有限。

我们知道股权投资可以分为“财务投资”与“战略投资”。

财务投资仅仅是为了获得财务层面的投资收益而做的投资(如雅戈尔投资地产、金融,东百投资供应链金融、物流地产),而战略投资除了对财务收益有要求外,对标的与主业的战略协同性也提出了更高的要求。

“产融结合”思维就是要求企业在进行投资时,考虑的不仅仅是财务方面的收益,而要求所有的投资及资本运作都要有明确的战略价值,投资或战略联盟要能够有效提升企业的产业话语权、竞争壁垒及整体价值,如果做不到这一点,许多所谓的战略投资可能只是多元化经营而已,对主业及企业价值提升空间有限。

从当前国内(含在国内的外资)零售上市公司的战略布局来看,只有少数企业成功实现产融结合,在那些市值突破千亿(都是高份额、强话语权、高溢价能力)的零售企业来看,曾经的百丽国际(全国业绩前10女鞋品牌,百丽占了6个,平均毛利率可达65%,几近垄断)、国美(除格力外,几乎对国内外所有家电品牌厂家都有强大的势能及议价能力)、当前的永辉(聚焦生鲜搭建的连锁+供应链深度布局)、安踏(聚焦体育产业红利,通过并购构建全球品牌矩阵、体育用品+赛事培训战略组合),无不依循“产融结合”的发展战略。

换一个角度而言,只有战略能力没有金融能力的企业在寡头竞争的背景下,不但很难胜出,连生存都将面临产业巨鳄的碾压与并购威胁(如过往美团面对阿里的竞争与并购威胁,当前朴朴面临永辉、美团、盒马鲜生的价格战与并购威胁等)。而那些拥有资本资源,但不具备战略能力的企业(如广大股价长期趴卧的零售上市公司),由于有资本的护持,因此明显比其他企业拥有更多的试错机会。

而在未来五年,在拥有无限机会的新零售赛场上,只有实现产融结合的企业,才能在竞争中笑到最后,如上市成功的美团、有钱任性的盒马、持续迭代的永辉;而那些有着优越战略能力的企业(如朴朴、冠超市),需要快速、持续强化自身的资本运作能力;而那些揣着股民的钱不干正事的零售上市企业,将越来越受到价值投资者的唾弃。

任何的变革总是思想先行,围绕“中国零售·下一个五年”,10月12-13日(周五-周六),2018联商风云会将在南京·景枫万豪酒店召开,这将是今年下半年中国零售行业规模最大,含金量最高的行业盛会。

下一个五年中国经济到底会是怎样的走向?贸易战、税改等外部环境和新政策对零售消费会有怎样的影响?未来消费是持续升级还是降级?中国零售又将何去何从?新零售的下半场怎么走?这场大会将给你所有答案。详情点击》》

延伸阅读:

(作者系联商专栏作者陈继展,本文仅代表作者个人观点,禁止转载!)