为什么这些品牌一进屈臣氏就感觉“被掏空”?

2017年01月05日

评论数(0)有道是,铁打的屈臣氏,流水的品牌,二者关系堪称是化妆品界的“冰与火之歌”,屈臣氏对于它们而言更像是一场江湖,时刻上演着看不见的厮杀,有时甚至未能杀敌八百却自损一千,君只见胜利方摇身一变成为屈臣氏里的“王者品牌”,然而,鬼知道那些受伤的品牌们在屈臣氏里到底经历了什么?

这些品牌撤场屈臣氏的个中原因如何,我们且来扒一扒。

资本起反作用:丁家宜、可采

当某些品牌被资本盯上时,也未必见得就是一件好事,譬如之前国民皆知的丁家宜,被科蒂集团收购后,二度进入屈臣氏,但由于科蒂集团没有为丁家宜规划同屈臣氏定位匹配的产品线,丁家宜在屈臣氏还是难逃“折兵”的命运。

事实上,被收购后因为 “后妈”不给力而丢掉在屈臣氏渠道竞争优势的,品牌可采首当其冲。在没有遇到上海家化之前,她也算是屈臣氏里面膜品类中的“头牌”,可是自2008年被收购后,可采仿佛被“打入冷宫”一般,因毛利率低,加之面膜在当时又是一个非常细分、规模不大的品类,可采始终没有得到很高的重视和大规模的投入。

与此同时,美即崛起。美即品牌创始人,也是前可采的代理商佘雨原,将美即送上屈臣氏的货架,更于2010年在香港上市。显然屈臣氏更偏向潜力巨大的“新欢”美即,后来可采不仅撤离屈臣氏渠道,在面膜领域,也再难见她的身影。

“步子太大,容易扯到....”:梵萃、芮美丝、男性主义

电影《让子弹飞》里葛优有一句台词:“我以为,酒要一口一口地喝,路要一步一步走,步子迈得太大,会扯着蛋。”这句话用来套某些“用力过猛”的品牌,也是甚为贴切。

还记得2013年富程优家集团推出原液品牌梵萃吗?巨大的市场投入和原液品类的火爆,让许多人视其为黑马。2014年CS渠道网点多达3500个,并且进入屈臣氏渠道,并计划进军线上。

然而,同年9月,富程优家总经理李炜离职,并爆出梵萃、芮美丝、若水生花等品牌资金链缺口5000万的问题。事后,富程优家与梵萃品牌渐渐淡出行业的视野。

无独有偶,2011年4月14日,一个专业男士护肤品牌——“UNILIFE无非”进驻屈臣氏。无非是广州麦斯朗程男士化妆品有限公司旗下品牌MENPLUS男性主义针对屈臣氏蜕变出来的子品牌。

据了解,麦斯朗程拿到今日资本之后大肆进军屈臣氏渠道,并推出屈臣氏专供品牌无非,投入过量的人力物力。男性主义急速扩张,但当时男士品类体量有限,加之屈臣氏渠道账期等因素,黯然撤场。

“门不当,户不对”型:海肌源

“门户不当”,简而言之,就是品牌的人群定位、价格定位、运营思路等不中屈臣氏的市场。

例如,宝洁旗下主打海洋概念的海肌源,在2013年1月正式上市并且进入屈臣氏渠道。大地主宝洁望通过该品牌打开蓄谋已久的化妆品专营店渠道。

海肌源一诞生即致力于CS渠道。但是,进入屈臣氏渠道不足一年,海肌源就于2013年12月被屈臣氏末位淘汰了。原因由于采取的渠道策略不符合实际,一般品牌都会给代理商5折的进货价,但海肌源仗着出身宝洁,给的进货价是6折,化妆品专营店拿到的是7折,这让注重高毛利的CS渠道也难以接受。如今,在市面上已经看不见海肌源这一品牌。

其实这些年“杀”进屈臣氏又无奈败走的品牌不在少数,除了上述几大现象级的以外,还有由于在屈臣氏品牌定位不明确被召回的露华浓,运营思路不适合屈臣氏渠道的菲诗小铺以及在线上成功线下失利的牛尔亲研NRK等品牌。

品牌撤场,屈臣氏可以“高高挂起”吗?

他们在屈臣氏受伤的原因五花八门,然而,造成品牌撤场的原因都来自于品牌自身吗?

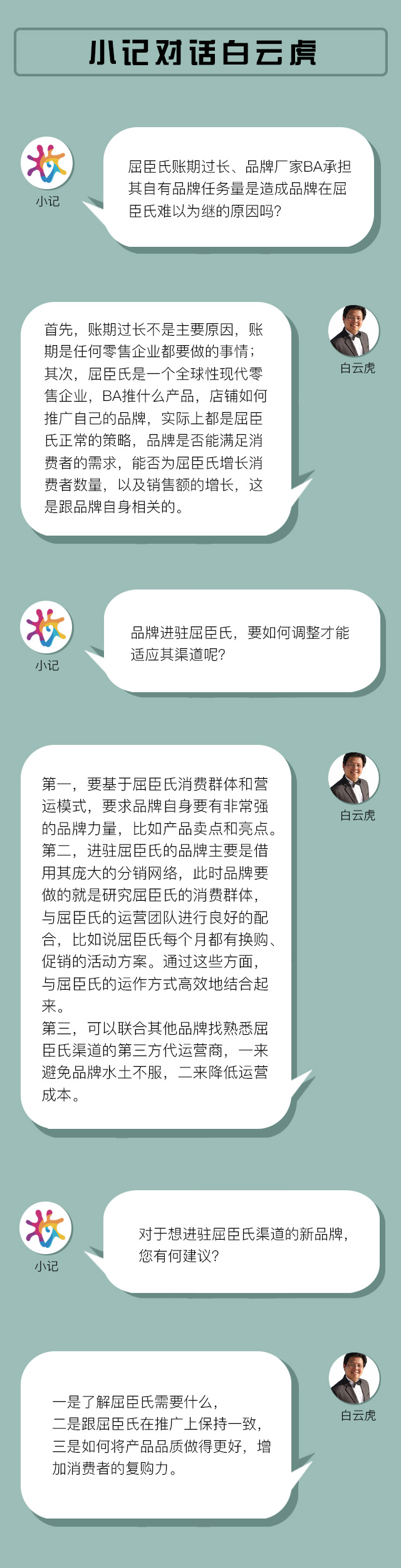

一位不愿意透露姓名的业内人士告诉中国美妆网记者:“当品牌进驻屈臣氏渠道,一定要确保自身资金实力雄厚,因为屈臣氏的账期因不同品牌分为45、60和90天,而不像其他化妆品专营店模式。”他坦言,账期过长会导致品牌资金链空缺,长此以往,势必会拖垮一个品牌。

除此之外,他还提到屈臣氏里的“潜规则”——品牌厂家的BA不仅要承担自身品牌的任务量,还要承担屈臣氏自有品牌的销售业绩。

那么这二者是造成品牌受伤的屈臣氏方面的原因吗?记者带着疑问,采访了业内资深专家白云虎。

总结完品牌自身的原因,再探究了屈臣氏方面的原因,相信各位看官心中已经略知一二,不过,“旁观者迷,当局者清”,如果您还有关于屈臣氏和品牌之间的“猛料”,可于文章下方留言,欢迎大家交流讨论。

(来源:中国美妆网 记者 王怡君)