龚胤全

龚胤全

公告

具有卓越绩效的企业都拥有先进的运营管理系统,如丰田的TPS、丹纳赫的DBS、华为的IPD/ISC。上海碓胤咨询公司在对制造业(丰田、丹纳赫)、零售业(沃尔玛、优衣库)、服务业( 7-Eleven 、星巴克)等深入研究后,研发出适用于零售业、服务业的DOS(DuiYin Operation System)运营系统管理模型。DOS运营系统将企业分散的战略、业务、IT紧密融合在一起成为最佳融合器。

愿景:成为中国最顶级精益零售研究机构

使命:专注于精益零售DOS运营系统研究

微信公众号:精益零售leanretail个人微信号:soldier96

电话:15800418580,15821904481

统计

今日访问:121

总访问量:810537

星巴克:制造型零售服务业

2016年02月05日

评论数(0)一直想写一篇关于星巴克的文章,一则非常喜欢星巴克的企业文化,另外也做过很多餐饮服务企业的管理咨询,这几年主要将精力放在了服装零售的研究与咨询上。对星巴克案例研究也有很多年,华东统一星巴克也是我原来的老东家日本富士通信息系统公司的长期IT咨询与外包服务的客户,通过IT系统顺藤摸瓜研究星巴克的组织功能、流程与知识管理、战略与品牌定位、企业文化等核心竞争力。

对星巴克的案例研究始于2005年,我在日本Future管理咨询公司时,把上海良友金伴便利店作为潜在咨询客户,了解到时任良友金伴总裁的王金龙曾在美国星巴克服务多年,官至副总裁,带着好奇继续深入研究了一下星巴克,才知道这家公司原来这么牛,这种感觉就像我当初在日本Future咨询面试时,总经理张力总问我听说过7-Eleven没有,我答曰,没听过,但后来入职后才知道7-Eleven是全球便利店老大,并且是连锁门店最多,远超门店数第二的赛百味及第三的麦当劳。

王金龙之所以加入良友金伴,就是认为在日本、美国大行其道的便利店业态,在中国应该也会遍地开花,加之其也带有投资创业的梦想,殊料2003-2005年的中国零售业几乎都是大卖场的天下,便利店业态在中国几乎全线亏损,时运不济,无耐之下王金龙弃之于2006年又返回星巴克,担任星巴克中国区总裁、全球副总裁至今。由此可见行业趋势商业模式远比企业内部管理重要,选择正确的道路比正确地做事情要重要得多。

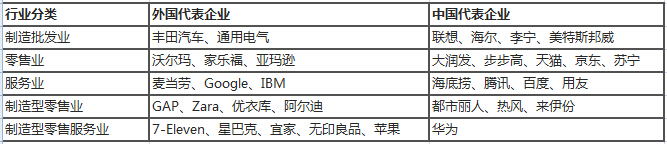

本文的标题星巴克是一家制造型零售服务企业,关于制造型零售服务业是笔者定义的一个词,制造型零售服务业兼有制造业、零售业、服务业三者属性,其最大特征是产业链价值共创型经营,即把“原材料商—制造商—物流商—零售总部—零售门店—顾客”的协同MD商品供应计划流程通过“供应商—总部—门店”的最优化合作方式来分担各自职责,从而同时提高对顾客的服务水平及提供价值。

符合这样特征的知名企业主要是7-Eleven与星巴克,日本7-Elven的PB自有品牌商品销售额占比约60%,代理的NB(非7-11品牌)商品销售额才占40%,其缴费、快递、干洗、订票、ATM取款等服务类交易金额与商品销售金额大致相同,服务业务手续费占净利润约7%。星巴克在2012年将商标更换后去掉了咖啡字样,标志着星巴克的定位由以前的咖啡业转换为基于第三空间为顾客提供各类消费品的企业,包含数定音乐等服务类消费业务。星巴克的产业链延伸至上游种值咖啡豆,并将咖啡豆销往沃尔玛等各大零售渠道;星巴克还收购了一家面包烘焙厂、连锁茶馆;并开发自己的移动支付系统,变成了一家IT服务科技公司。其在2012年的统计显示,非咖啡类商品及服务销售收入已经占总销售额的三分之一。因而,7-11与星巴克既有制造业、零售业、服务业的属性,可被称为制造型零售服务业。

具有三者属性的企业还真不多,宜家家居、无印良品也算是的吧,其餐饮服务收入也会有一定占比,苹果公司也算是,其既属于制造业,也开零售店,也有APP下载等服务收入。而Zara、优衣库只能叫制造型零售业,其服务收入几乎没有,至于丰田汽车、耐克就只能叫制造型批发业了。

下面简单做了一个归类图表,主要按其商品及服务业务收入比重来划分:

以上表单中国本土零售业无一家上榜为制造型零售服务业,盖因本土零售业都在玩电商或实体平台模式竞争,都想收房租当二房东而不安心做品质高于NB的PB商品。笔者不看好某些实体零售业的电商平台,如果他学成都伊藤洋华堂把电商只是作为实体店的渠道延伸,则还有机会,如果要学天猫与京东一样做二房东平台,必死无疑,互联网二元法则下难有老三的生存空间,何况现在的老三苏宁还是阿里的亲戚。

基因决定成败,电子商务与实体零售业原本就是两个行业,实体要进攻线上太难,线上电商要开实体店水更深,既便有电商品牌在线下开店,那也只是开批发模式的加盟店,一旦开直营连锁,很难。

实体店相对于电商的最大劣势在于老板无法获知一线顾客的消费动向数据,门店信息无法反馈到总部,而电商在线下开店相对于实体店的最大劣势在于总部与门店的信息无法共享,导致总部政策到门店大打折扣,执行力大为下降,这是电商行业不存在的问题。

O2O原本就是一个伪命题,成功的O2O企业都是基于原有商业模式足够强大到依靠品牌影响力驱动的,线下品牌强的企业做电商就轻而易举,如优衣库,依靠风投烧钱做的O2O,原本没有实体基因的,失败是必然的。

最后作为结尾总结:日本7-Eleven在90年代就实施了平台经营战略,率先在业界推出团队MD商品开发小组制,联合原料商、生产商、物流商共同研发出围绕顾客消费日历的商品,成为顾客的购买代理,谋求价值链上各节点协同增值将利益汇报最大化。中间省去了制造商单独销售商品的广告促销费,提升原料成本的费用,所以生产出来的7-11自有品牌商品品质要远远高于为它代工的品牌商品,如给7-11代工的啤酒商、面包商、化妆品商、服装商生产出的品质要比麒麟啤酒、山崎面包、资生堂、优衣库等的商品品质还有好。

中国本土实体零售业、电商业收进场费模式下的平台战略的下场就像电商业只有马云一人赚钱,则这个行业离死亡不远了。10年前的格力抛弃苏宁与国美自建渠道与现在的蓝月亮不堪渠道进场费重负自建渠道有何不同呢?未来还会有更多的红月亮,黄月亮步入后尘的。