3岁拼多多赴美IPO的多重不确定性

2018年07月04日

评论数(0)

“便宜无好货” !?拼多多正在挑战中国消费者的传统消费观念。

拼多多发布的长达200多页的招股说明书,揭开了这家一直充满争议的企业的面纱。成立仅3年GMV就过千亿,仅次于已在美股上市的另外两家电商平台阿里巴巴和京东,达到这一成绩,亚马逊和淘宝用了5年,唯品会用了8年,京东用了长达10年,而拼多多仅用了2年零3个月。

自1999年以来,超过200家中国企业已经在美股上市,拼多多的上市将进一步把美国资本市场的发展与中国经济捆绑在一起。

拼多多的运作模式,类似于中国二三线城市校园门口的“5元或者10元店”:通过诸如9.9元极低价格,或者最后3天大甩卖诱人广告噱头,收割的大多数都是贪便宜的用户。习惯贪便宜的用户,平台忠诚度极低。平台与用户的弱关系将成为拼多多上市后,开拓市场份额,保持两位数以上持续增长速度的最大问题。

在披露的招股书中,虽然拼多多对其后续经营活动可能存在的一些重大风险做了数十条提示,但是对于美股投资人来说仍将面临5大不确定性,其中包含用户增长乏力、低价转高价挑战,商业模式可持续性问题等。

用户增长挑战

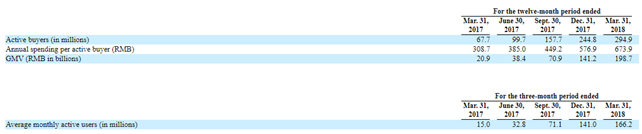

先看用户增长,最近在国内两档综艺节目上,拼多多作为赞助商,在节目中宣称有3亿人在使用拼多多。但是在其招股书中,2017年年底拼多多活跃用户为2.45亿,今年一季度增至2.95亿,与3亿相比差距稍大。而从用户的环比增速来看,2017年9月底、12月底以及今年3月底,环比分别增58%、55.2%和20.47%,降幅明显,短时间内可逆转性较小。

相比之下,京东和阿里最新披露的年度活跃用户分别为2.925亿(截至2017年12月31日)和5.52亿(截至2018年3月31日)。拼多多年活跃接近京东总年活,是阿里年活1/2。

作为腾讯系电商军团组成之一,微信10亿月活用户基础成为拼多多快速提升平台销售的根基。背靠微信,拼多多得以触达主流互联网用户人群,并借助微信支付、小程序等简化购物流程。但反之,拼多多此前出现的假货、低质体验等问题,以及越来越多的小程序电商创业公司,都将对其流量增长形成直接威胁。对于拼多多来说,要想和腾讯微信永久保持甜蜜嫡系关系,持续分享存量流量红利,如何构建自身平台供应链将是关键,毕竟好货+好渠道,才能=好的生意。理论上,拼多多可以不依赖微信的流量池,通过其他营销方式获取新的用户,但是原本就成功于微信生态之上的拼多多,如果脱离微信的流量庇护,进入原本就已竞争白热化的互联网流量红海,且不谈高昂的运营推广成本投入,生存空间到底有多大?是个未知数。

低价转高价可能性低

除了用户增长乏力之外,拼多多低价转高价的价格模式转型,相信也将是投资人关心的不可回避的敏感点。

与中国的阿里巴巴、京东两家电商巨头相比,拼多多还只是个小弟,并且在用户质量上,拼多多也难以相提并论,大部分都是低端用户。今年第一季度拼多多平均客单价为38.9元,去年全年的平均客单价为32.8元。算下来,拼多多的客单价只有京东的1/10(家电\3C拉高了客单),是阿里的1/6。

虽然客单价低,但得益微信巨大流量扶持,拼多多收入增长是最大看点。根据拼多多招股书显示,截至2017年3月31日的3个月内,拼多多实现营收3700万人民币,2018年同期则增至13.85亿元人民币,增长37倍。2017年拼多多的收入为17.4亿元。受大幅扩张市场投放影响,拼多多在2018年Q1的销售与市场支出也相应的达到了12.17亿元,平台单季发生2.01亿元人民币净亏损。亦即拼多多成立三年多,截至2018年Q1累计亏损(含期权支出)为13.12亿元人民币。亏损总额随着销售额的增长而增加。

上市后,拼多多必然面临投资人对其盈利能力的质疑或者担忧。当下,对于拼多多来说,最快的转型路径就是提高客单价,逐步减少营收的亏损面。但是对于用户来说从俭入奢易,从奢入俭难,尤其是当下消费渠道可选择性相对丰富的大时代背景下,有多少网友愿意为拼多多的转型买单不得而知。

拼团模式可成长性有限

我们再看商业模式可持续性的不确定性。

关于拼多多未来的发展方向,在招股书中,拼多多称要做一个由分布式智能代理网络(而非时下流行的集中式超级大脑型AI系统)驱动的“Costco”和“迪士尼”(即集高性价比产品和娱乐为一体)的结合体。对于美国投资人来说,“Costco”的模式似乎更容易被理解,但对于拼多多而言,做迪士尼+Costco真的是一条合适的出路吗?

就现阶段而言,这条路大概率可能行不通:拼多多本身所提供的低价产品和服务模型与消费升级从注重价格转变为注重精神满足的大时代背景相违悖。

可以说,拼多多的兴起获益于10年前千团大战的市场教育影响,以及新颖移动社交生活场景形式兴起的周期性交合结果,等同于美团的升级版,淘宝的优化版。网友通过随手一转,就能完成几元买到价值几百元,甚至是上千元商品的抢购行为,满足的是新一批网友的“占便宜”消费新鲜感,不具备长效性。目前,微信活跃用户接近10亿,其中一,二线城市大约3亿,消费能力强,消费要求高,拼多多属于体验型选项,该地区网友经常选择在其购物属于小概率事件,三四线城市大约2亿多,这部分现在是拼多多的消费主力,生活压力相对较小,且消费水平仍处于一般性消费阶段,对于新颖拼团模式毫无免疫力,花几元钱买到一大袋抽纸的故事会被同事和邻里之间无限传播,另外剩下的2亿多分布在五线城市和物流和零售不发达的农村,这部分属于拼团消费的潜力人群,需求强烈但受限物流成本大,无法做到高频消费,对于拼多多价值不大,另外剩下的1亿多海外微信用户,可以说不是拼多多的用户。总结来看,在整个互联网用户增长停滞的情况下,拼多多低价还能走多远?备受考验。

品牌形象塑造挑战难度大

对于拼多多而言,由于平台属于“倒卖二手流量”模式,导致频频出现各种投诉及负面新闻,在供应链上的短板而已成为其打造品牌,提升平台美誉度的致命威胁。不管是平台阿里、还是自营京东,抑或是拼团拼多多,其本质上都是零售,离开高效的供应链管理,交易行为绝对走不远。

眼下,拼多多采取的办法更多是杀一儆百。一旦发现售卖假货,不但商品下降,并且会罚没商家货款。但对于假货的判定和错误的程度,又缺少明确的判定和管理流程。结果是,这种以罚代管的管理思维导致了大规模的商户维权。

另外,如果说淘宝的品牌形象是“万能”,京东的品牌形象是“送货快”,那么拼多多的品牌形象还处于一个比较微妙的时期。有可能走向“薄利多销”,也有可能走向“假冒伪劣”。

现在很多消费者还是处于尝鲜阶段,而如果多次尝鲜失败,就很容易形成“假冒伪劣”的平台形象。一旦如此,再想要挽回将会非常困难。

平台盈利不可控

最后,投资人最关心的未来能否盈利问题,拼多多的信心并不足。在招股书中称:“由于过去我们净利润处于亏损状态,未来可能还会继续亏损。”

对于正在谋求上市的拼多多而言,正处于一个抉择的十字路口。继续保持低价往前走,拼多多的口碑会不断下滑,亏损的漏洞也不知何时能补上。路的另一侧是转变低价策略,提高商品质量,踏上升级之路,但这会和拼多多用户的消费理念背道而驰。当没有价格优势时,用户还会继续支持拼多多吗?

从低客单价来看,过去有从45元一件T恤扩展至高客单价的全品类凡客已基本退出历史舞台,同样从50元左右客单价的图书扩展成开放平台的当当网也已没落;从假货来看,聚美优品这家公司2014年上市时的发行价为22美元,但受假货影响从此一蹶不振,如今股价只有2.58美元,较发行价蒸发了88%,中间还曾闹出私有化退市风波;从团购模式来看,2011年5000多家团购网站,现仅剩下美团和饿了么两家。与拼多多同属于腾讯系电商军团之一的美团最近也在冲刺港股IPO,根据其招股书显示,作为“千团大战”的唯一胜利者,仍然逃不过“持续亏损”的尴尬。回到拼多多本身,虽然前期已做过许多尝试,但结果仍然不理想,未来,对于拼多多挑战将远远大于希望。