一己之力带起咖啡业,因财务造假被退市,瑞幸却还有救?

2020年07月06日

评论数(0)探案 | 不用全力伺候资本的瑞幸,有了夯实品牌的机会。

瑞幸咖啡有多奇葩?

在6月29日,正式于纳斯达克停牌,退市备案时,居然还在坚持上新——低调上线了四款挂耳咖啡,进入精品速溶咖啡市场。

此时距离瑞幸咖啡(以下简称瑞幸)的财务造假风波过去了86天,疫情的影响尚未消散,外界认为瑞幸此刻应该已经出现了关店潮和裁员潮,但除迅速关闭少量低单量门店外,瑞幸全国4000多家门店仍在正常运营,3万多名员工还在岗位。

但要说瑞幸已经成功“渡劫”,为时尚早。

瑞幸不能忘记自己的财务造假事件,它是教训、危机,也是机会。瑞幸需要重新审视、优化大扩张时代留下的资产,在退市后摆脱资本依赖,回归到健康的实体零售增长模式,才有机会成为真正的、中国的超级消费品牌。

具体而言,瑞幸在成立的三年内同时做门店、品类、品牌的急速提升,步子很大:建设了很多资产,但同时也埋下了一些发展的隐患。瑞幸要做的,就是暂时放慢脚步,去伪存真,优化资产。

门店的裁撤、提效与沉淀

回顾瑞幸正式营业至今,几乎每三个月就能给市场提供一个爆点:

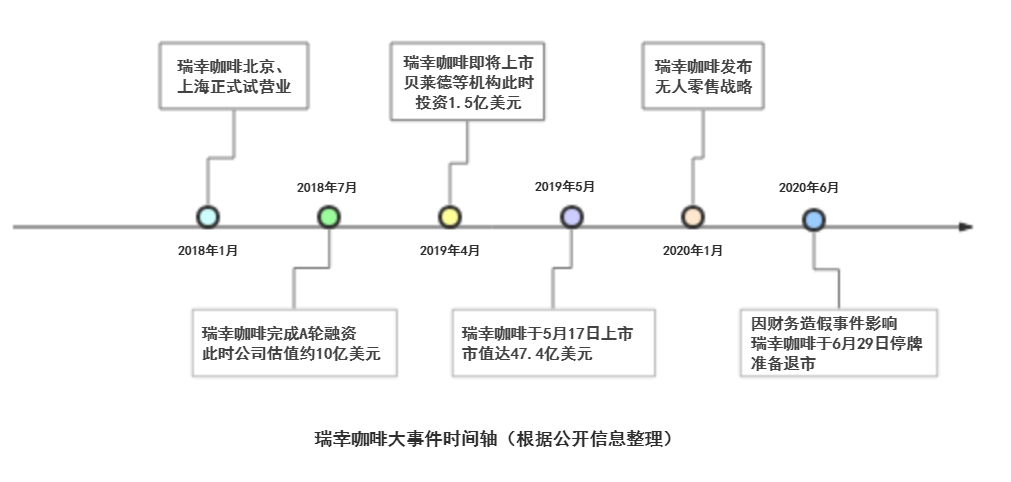

2018年1月1日,瑞幸咖啡北京、上海正式试营业。

2018年5月8日,正式营业,门店达到400+家,杯量达到500万,APP Store美食佳饮排行NO.1。

2018年8月1日,进军轻食市场,轻食5折优惠持续5个月。

2018年12月25日,门店达到2000家,用户1200万,卖出8500万杯。

2019年1月3日,目标年底总数超4500家,并在门店和杯量全面超越星巴克,成为中国最大的连锁咖啡品牌。

2019年5月29日,瑞幸咖啡2019全球合作伙伴大会暨全球咖啡产业发展论坛。

2019年7月8日,推出战略级新品小鹿茶,进军茶饮市场。

2019年12月底,店面超过4500家,超过中国星巴克。

2020年1月8日,宣布无人零售计划。

在理论上,瑞幸的扩张逻辑讲得通。这一点,中国企业的共同榜样是亚马逊。亚马逊通过电商平台形成了一套独有的软件和服务基础,把这些通过一个服务界面提供给开发者时,云服务诞生了。

也就是说,当企业有一项极强的核心能力时,围绕这项能力再拓展其他业务,边际成本会下降,效率会提高,在中国,就是大家都熟悉的百度搜索、阿里支付宝、腾讯社交。

瑞幸的基石是门店。拿其在无人零售领域的布局来说,理论上,4000多家门店可以成为无人售货机的天然前置仓,App下单及补贴扩张带来的交易量能为无人售货机的布局、品类提供数据支持。

过去,瑞幸在门店层面扩张过于求快,导致出现了一些租金虚高、选址不当的问题。同时,外界的质疑也没断过,瑞幸的回应是,投入和补贴换回来的是资产。可如今看,能带来现金流的门店是资产,带不来的门店是负债。

尽管瑞幸在29日的声明里,强调目前4000多家门店仍然在正常运营,但调整应该是个必然结果。

而从瑞幸近期的一些举动看,“稳健调整”应该是今后很长一段时间内的策略。

一方面,门店体系还需要继续优化。

据【商业街探案】(ID:bustanan)了解,目前,瑞幸除迅速关闭了少量低单量门店外,也在根据实际消费场景,改变一些门店的业态,比如把外送店改为快取店,或调整店面位置、租赁面积,但不设立开店、关店的具体目标,保证整体的平稳。

另一方面,门店投入带来的资产需要继续强化。

瑞幸坚持基于线上交易,以门店的数字化为驱动力,进行上下游数字化改造的实践,这是瑞幸的未来,也是实体零售的未来。

所以,尽管有一些评论对瑞幸的无人零售战略并不看好,认为这一业务领域是重资产投入,但要看到瑞幸门店和无人售货机的互补效应:门店作为前置仓,无人售货机补齐消费场景,再作为线上线下一体化的销售平台,引入其他品牌和品类的逻辑是走得通的。

战略上对了,战术上瑞幸现在要做的是,要继续沉淀门店运营过程中的规则、经验、试错,继续推动门店营收趋向健康,注重现金流和毛利。

瑞幸在门店扩张时吸收了很多来自麦当劳、星巴克、必胜客的高管、员工,在店面运营管理层面本身已经有比较成熟的管理体系,比如有管培生回忆,店面在管理层面已经非常细致,像牛奶要求必须只剪一刀,不能横着剪,因为怕纸屑掉进咖啡里。

瑞幸现在放慢脚步,好好把这些实践、经验沉淀下来,夯实管理体系,加上积累的数据与技术能力,未来再次快速扩张也不是不可能的事儿。当然,这非常考验管理团队的耐心、决心,他们需要尽快向外界证明这一点,以重振市场的信心。

摆脱补贴依赖,强化品牌的锚定作用

门店回归到注重现金流、毛利的一个先决条件是:瑞幸需要摆脱“补贴依赖”(停止补贴依赖不等于停止补贴),而摆脱“补贴依赖”同时对瑞幸提升品牌资产影响重大。

【商业街探案】在过去采访了很多咖啡从业者,有趣的是,作为竞争对手,他们基本没表现出来对瑞幸的反感。普遍的观点是:瑞幸的市场教育是有价值的,中国咖啡消费可能没有瑞幸预计的那么夸张,但群众基础在变好。

在瑞幸财务造假风波后,看多瑞幸者会强调,瑞幸的品牌是其目前最有价值的资产。不过,瑞幸的品牌知名度虽然不需要怀疑,但这个知名度有多少含金量,还需要市场验证。

从【商业街探案】的观察看,瑞幸的品牌目前还差一口气,其更接近一个“市场培育者”而不是“市场领导者”的形象。

有瑞幸的员工回忆,瑞幸在有了品牌影响力后,一些物业会觉得瑞幸财大气粗,要求更高的租金,原先的优惠也没有了,在商业谈判上反而丧失了主动权。

试想,如果是星巴克会丧失商业谈判的主动权吗?很多商业设施都需要一些标志性商业品牌增加自身的吸引力,但瑞幸目前似乎还没这个地位。

造成这种状况的原因很多,其中有一些客观因素,比如任何优秀品牌的成长都需要时间的沉淀,成立仅三年的瑞幸哪怕投入再多的资源,也没办法逆天改变。但瑞幸需要正视的是,补贴对品牌价值是一把双刃剑。

补贴有助于一个初创品牌迅速扩大知名度,但补贴同时也会削弱品牌本身的价格锚定作用,习惯了补贴的消费者恐怕对“喝一杯瑞幸到底需要多少钱”是模糊的,自然不会对瑞幸的品牌定位有清晰的认知。

但即便到了今天,市场对瑞幸品牌的窗口并没关闭。

可以回忆一下,在瑞幸诞生前,中国咖啡的大众消费要么是30元的星巴克档,要么是1-3元一包的雀巢、麦斯威尔,中间层其实是是缺失的。

瑞幸的10-20元咖啡档其实很好的抓住了市场缺口,只是疯狂补贴打散了消费者认知。

目前,瑞幸的门店已经有了一些举动,包括增加了瑞幸早餐、桃桃、瑞纳冰等客单价在20元左右的产品,一方面有助于门店提升营收和毛利,同时也有助于品牌定位的清晰。

下一步,瑞幸必须把“20档”的咖啡消费牢牢抓住,进一步提炼出独特的品牌定位,用心经营,再利用自身的流量、数据、品质、供应链优势打5-10元的精品速溶咖啡市场。

产品矩阵加速

瑞幸在6月29日推出新款挂耳咖啡,就是扩充瑞幸咖啡的产品线和销售半径的尝试。

挂耳咖啡的推出同时还是瑞幸电商品牌“瑞幸潮品”的补充。

2020年618大促时,瑞幸潮品小程序带着各类自营、第三方产品集体亮相,包括但不限于:瑞幸坚果、马克杯、即冲茶饮、奶糖等,甚至还有护手霜、耳机。

618当晚,278元一盒的小鹿茶礼盒在3分钟内卖掉3万套,是个不错的开始。

瑞幸这些“不声不响”的品类扩张除了有提高产品客单价、扩大销售场景的目的外,更重要的是让产品的更迭速速匹配上现有的门店规模。

拿挂耳咖啡来说,客观地说,相比咖啡门店的大幅度扩张,其实瑞幸进入精品速溶场景的速度就有些慢了。如今,精品速溶咖啡领域里的一些品牌已经在崛起,比如三顿半、永璞,在品类上也扩展到冷萃液、冻干粉。不过,瑞幸做的虽然有些晚,但路径是对的,同时在供应链、品牌、流量层面毕竟还有优势,不能说没有机会。

但是从旁观者的角度看,瑞幸需要避免又一次“冒进”,比如“瑞幸潮品”实际上已经是电商平台品牌了,那么今后瑞幸的重心是强化电商布局?还是集中力量向国民咖啡消费品牌冲刺?

从目前看,以咖啡、茶饮等饮品消费为抓手,切入到电商销售场景,再以其他品类销售为辅是一条比较现实的路径,毕竟中国目前缺的是超级消费品品牌,尤其是中国咖啡消费品牌,而不是电商平台。

总之,展望瑞幸的未来,退市和疫情是压力,也可能是机会。

退市让瑞幸把疯狂的脚步慢下来,依托积累的数据、技术和实体运营经验,重新梳理和再造商业逻辑,同时,疫情可能会放大瑞幸在外送运营和无人售货上的价值。

假如管理团队有决心和毅力,加上有足够耐心的资本支持,瑞幸的未来还是可以期待一下的。毕竟,消费者在乎的,还是能不能喝到好喝又便宜的咖啡。