美团数据碾压饿了么口碑?千万别被误导!真相是这样的

2020年01月14日

评论数(0)

互联网之战,没有终局,要么成长,要么退场。

谷歌不是最早做搜索的,却成为搜索巨头,亚马逊不是最早做电商的,却成就电商大业。

而在国内,后来的淘宝逆袭了市场份额90%的eBay,新贵拼多多只用几个月就在用户和交易额上碾压京东……

毫无疑问:追求“大”和“快”是然并卵,看“对”又做对,才是真霸气。

最近,有人引用某机构数据,声称美团的日活跃用户是饿了么口碑的N倍,营造一副天壤之别的感觉,再加上美团市值暴增,ATM(阿里、腾讯、美团)的套路,证明友商的不能、不成、不行,也是走出一条神奇的舔路。

只可惜梁静茹给了他们勇气,名侦探柯南没给他们逻辑,仔细分析其内容就能看出各种“硬伤”:

其一,美团是个集合性的App,不仅包括外卖+到店,还有酒旅、摩拜单车、猫眼等业务,而饿了么口碑只有外卖+到店。好意思拿美团对比饿了么口碑,怎么不拿美团对标生活服务的支付宝?

其二,报告标明是单体App的用户数,不能表明实际活跃用户数,因为饿了么口碑还有可观流量来自于淘宝、支付宝等小程序,这块却被别有用心者刻意忽略。

其三,摩拜并入美团后,其App停用,为美团带来1000-2000万的日活跃用户,这是当初美团收购它最看重的部分。

酒店方面,行业平均转化率10%甚至更低,美团日平局间夜数110万左右,又是上千万的日活量,加上旅行客票方面各种比价,转化率更低,还有大量无效日活。

如此减去几个大项,少了数千万的量,美团外卖+点评的日活用户数,远没有那么夸张,饿了么口碑与它的距离,远没有分析湿、砖家们说得那么大。

即便目前饿了么口碑与美团外卖+点评的确存在差距,那也不代表无法追赶。

比如,去年美团裁员闹得沸沸扬扬,之后所谓“调整”一直不断,而饿了么却宣布新年一线员工扩招15%,逆势吸纳更多小镇青年、去产能产业工人,服务本地商家、用户。

同时,易观数据显示,2019年,三四线城市中小商户接入饿了么数量翻番,数字化服务在营口等地渗透中小商家,“吃、喝、玩、乐、游、娱、购”在华东、华中、西南、西北等多个城市升级改造。

而双12打爆三四线城市的“江湖封神榜”继续发力,没有营销买排位,只有口味、体验的大数据分析,如今它拓展到18个城市,继续为饿了么口碑聚集人气。

一切就像管理大师迈克尔·波特说的“创造独特、有价值的定位”,聚焦差异化竞争,四两拨千斤,那才是“既做对,又做好”。

阿里还有大看点

早在去年初,阿里就已经统筹各业务,开始“统一指挥、统一发展、统一对敌”,按照自己的节奏落子布局。

没错,外部商业形势不乐观,单打独斗绝对没戏。所有平台都必须化指为拳,内求定力,外求联合。

淘系7.3亿活跃用户,还有75%没用过饿了么口碑,这5.47亿人更该是它突破的方向。

要知道,这群人已经习惯了网上交易,对外卖、到店消费不缺认知。他们就是商业大师嘴里必须“创造并留住的用户”。

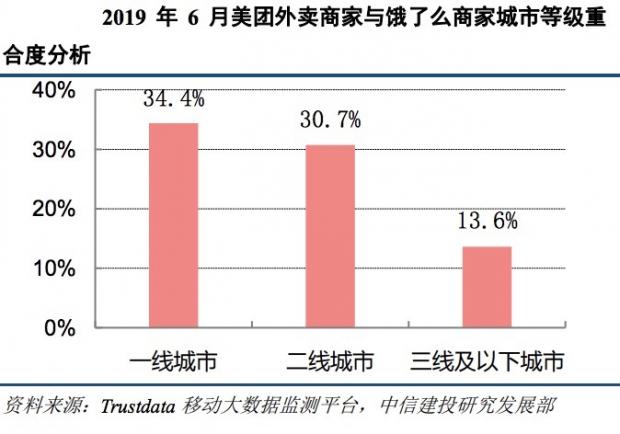

特别是现在,按国金证券分析,美团营收虽然增长,但客单价已经见顶,同比仅增长1.3%,且变现率与去年持平。同时,按中信建投分析,低线城市饿了么口碑、美团的商家重合度仅13%。此时,美团全面增长受限,结构性差异明显。

也就是说,绑定新商户,做大新用户,挖掘他们的潜力,饿了么口碑有机会在三四线市场绝地反击。毕竟,这块市场,过去两年淘系就新增了1.46亿用户。

所以,去年底饿了么口碑与阿里底层打通,引荐优质商户开设天猫旗舰店,从天猫获取更多高消费新客,完成线上引流、线下服务的商业闭环。其中,艾维庭、痘院长等丽人连锁品牌率先取得好成绩。

仅双12当天,痘院长6分钟破100万、30分钟完成双11全天业绩。保持了天猫“丽人行业”销量第一。

同时,饿了么口碑推出本地生活的电子卡券,使得需要本地体验的“服务型”商品,可以集中囤购、当地分散核销。

而通过聚划算的售卖,80多个头部品牌包括欧莱雅、海信、尼康等销售增长超50%,其中47个品牌在下沉市场增幅超过100%。从此,线下商户享受“聚划算效应”,饿了么口碑也卷入更多新客、新消费。

一句话:寻得差异化发展的法门,借阿里小伙伴联横合纵,以此形成可持续、延展度高的多维能力,生态共治。

如此,饿了么口碑就能像《引爆点》所说:“找到那个点,轻轻一触,世界便为之倾斜”,迎来异军突起。

商家、商家、商家,重要的事说三遍

老话说:运或在一时,势必见人心。人心不只是消费者下单时的心智倾向,还有商家操盘生意时的降本增效。别忘了,所有平台,都是用户立命,商家立格局。淘宝等平台的发家史,已经证明了这一切。

尤其当行业增长率陡然从90%降至30%时,没有商家给力,就没有希望。

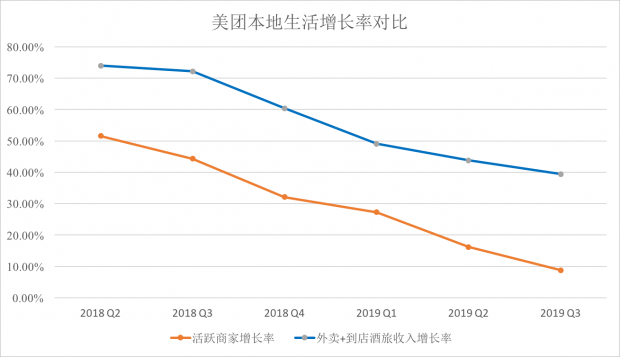

先看美团,最近4个季度,其活跃商家数滞涨,游荡于580万-590万之间,作为上市公司,必须做市值管理,其收入高增长源于对商家抽取更多佣金、在线营销等费用。

按其财报制作下图,对比近6个季度“外卖+到店的收入增长率”与“活跃商家增长率”。

由图可见,美团本地生活收入增长率远高于商家增长率,拿最近一季度来看,商家增长8.8%,收入增长却超39.4%,只有平摊在每个商家身上的抽佣等费用大幅提高,才能制造出这样的“效果”。

再看曲线变化趋势,在今年一季度后,两者的“离差”进一步放大,意味着美团对商家的抽成持续加大。这显然与商家期望的降本增效背道而驰。

如此,本地生活商家面对“费用高”、“人工贵”、“营销难”的三座大山,必须另觅途径,走数(据)智(能)化道路。而不是靠门口发几张传单,挂上打折优惠的横幅,延长营业时间,艰难求生。

统计显示,超过60%的本地生活商户希望拥有数字化运营工具,实际数字化普及率不及15%,夫妻老婆店也渴望有自己的“商业智能大脑”。

比如订单、菜单、收银、备料等管理系统联动,一家小饭店可以根据不同时段、翻台率,决定菜单的菜品和定价,用餐繁忙时全价,卖爆款,其他时段推荐什么菜,打什么折扣,可根据后厨备料的数据决定,以此减少生鲜采购浪费,提升客单价和利润率。

再比如,理发店里有手艺的Tony老师,也能通过会员系统把附近3公里的熟客管理起来,互动、炫技、增进了解,运营私域流量,将用户牢牢攥在自己的手里。

这正是阿里本地生活服务公司总裁王磊说的“新服务”。

之前,阿里花5年时间贯通各业务底层的数据、运营、技术,构建“中台”,形成系统化运营,电商、支付、云计算、线下服务等彼此借力,互为依托。用王兴的形容:整合是释放红利的方式。

现在,饿了么口碑正可以用中台赋能本地生活商家,让商家从博取“流量红利”转变到吸收“数字化红利”,找到降本增效的依靠。

有此基础,商家服务更到位,用户更享受心智的显著性、购买的便利性,饿了么口碑自然更加得势。

就像社会学家马基雅维利所说:一件事让所有人得利,它就能成功且持久。

4年前,王兴接受《财经》小晚采访时说:互联网竞争没有本质改变,从来都是新的战场扩大,新玩家占住了新战场。

如今,饿了么口碑协同阿里,在三四线城市、商家数智化的新战场甩出“王炸”,立起Flag。它们与美团的下半场比拼这才刚开始,所以,各位看官别着急下定论,时间将证明一切。