灿芯股份IPO按下“暂停键”,与中芯国际关联交易多次被问询

2023年10月28日

评论数(0)

出品 | 创业最前线

作者 | 左星月

编辑 | 蛋总

美编 | 吴宜忠

审核 | 颂文

背靠大股东中芯国际发展起来的芯片定制服务公司——灿芯股份,在上会前夕突然被暂缓审议,引发了业内众多关注。

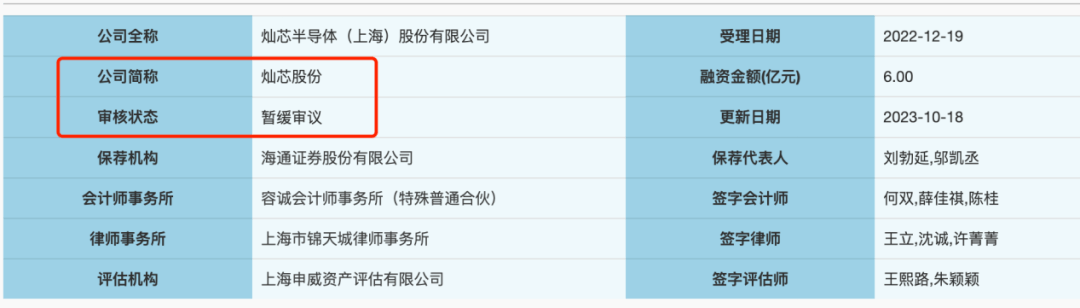

10月18日,上交所官网发布公告,原本于当日上会的灿芯半导体(上海)股份有限公司(以下简称“灿芯股份”)科创板IPO暂缓审议。

(图 / 上交所官网)

早在2022年12月19日,灿芯股份便向上交所科创板递交了招股说明书,经过多轮招股书更新后,还是在上会前的“临门一脚”上折戟了。

此次IPO,灿芯股份拟发行3000万股,占发行后总股本的25%,预计募集资金6亿元。被暂缓IPO后,监管层要求灿芯股份进一步落实两个问题:一是无实控人和控股股东,二是和中芯国际的关联交易。

由此来看,灿芯股份想要成功上市,还需要长时间的等待。

1、毛利率不敌同行,盈利能力存疑

灿芯股份成立于2008年,主要为客户提供一站式芯片定制服务,包括芯片定义、IP选型及授权、架构设计、逻辑设计、物理设计、设计数据校验、流片方案设计等全流程芯片设计服务,也可根据客户需求为其提供芯片量产服务。

2020年-2023年上半年(以下简称“报告期”),灿芯股份的营业收入分别为5.06亿元、9.55亿元、13.03亿元、6.67亿元,同比增长24.75%、88.63%、36.44%、5.80%。

同期,公司归母净利润分别为1758.54万元、4361.09万元、9486.62万元、1.09亿元,同比增长231.27%、147.99%、117.53%、92.27%。

(图 / Wind)

报告期内,公司的营业收入以及归母净利润均处在快速上涨的趋势。然而「创业最前线」注意到,看似欣欣向荣的业绩背后,却暗藏着不小的危机。

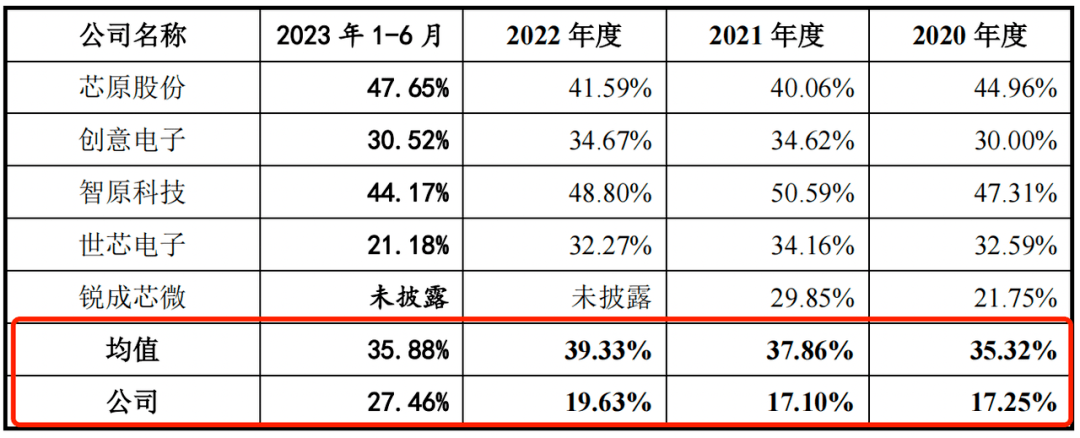

招股书显示,报告期内,灿芯股份的毛利率分别为17.25%、17.10%、19.63%、27.46%;同行可比上市公司的毛利率均值分别为35.32%、37.86%、39.33%、35.88%。

由此可见,灿芯股份的毛利率远低于同行可比上市公司均值,并且2020年-2022年其毛利率几乎是同行均值的一半。

(图 / 灿芯股份招股书)

对此,灿芯股份在招股书中解释称,主要系公司与各可比公司芯片定制服务的业务领域、客户类型及经营规模均有较大差异。同时,不排除未来公司某些战略性芯片设计项目仍会出现毛利率较低或亏损的情况。

「创业最前线」注意到,灿芯股份的毛利率较同行差距较大,可能与公司的产品创新能力不足,议价能力不高有关。

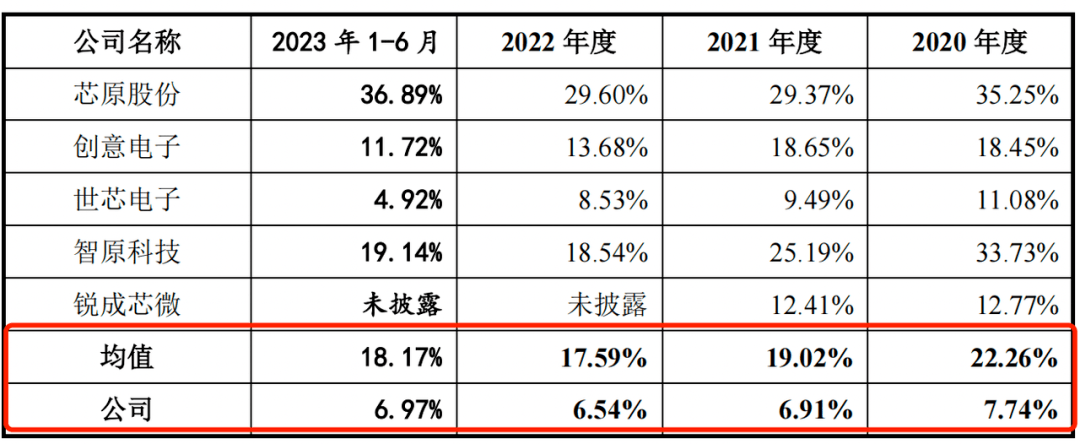

招股书显示,报告期内,灿芯股份的研发费用分别为3915.47万元、6598.62万元、8522.81万元、4650.03万元,研发费用占当期营业收入的比例分别为7.74%、6.91%、6.54%、6.97%。

然而,同行公司的研发费用率均值分别为22.26%、19.02%、17.59%、18.17%,灿芯股份的研发费用率远低于同行业可比上市公司。

(图 / 灿芯股份招股书)

作为一家芯片定制服务企业,随摩尔定律驱使,公司需要高度重视技术的迭代和更新。然而,灿芯股份的研发费用率远低于同行公司,可见公司对研发创新的重视程度相对不足。

此外,研发创新能力不足的情况下,公司对于产品的议价权可能也会相对减弱。

在其他公司在研发方面大力投入之时,灿芯股份在这方面却不够“给力”,这有可能导致其毛利率进一步走低,公司未来的盈利能力也令人担忧。

2、依赖中芯国际,独立性不足

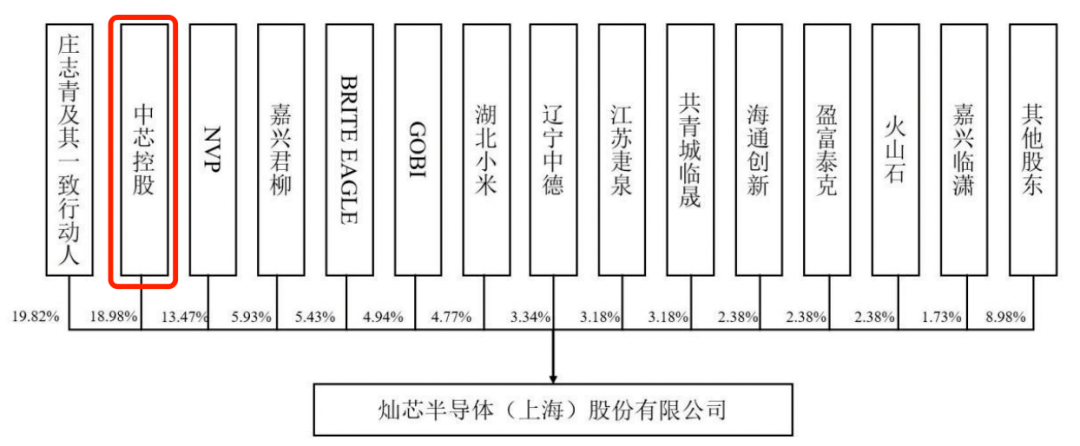

事实上,灿芯股份最令人瞩目的,便是其背后的大股东中芯国际。

招股书显示,中芯国际的全资子公司中芯控股直接持有灿芯股份18.98%股份,是灿芯股份的第二大股东。

(图 / 灿芯股份招股书)

值得一提的是,灿芯股份的股权较为分散,第一大股东为庄志青及其一致行动人,合计持股比例为19.82%。公司目前处于没有实际控制人的状态。

招股书显示,灿芯股份的董事长为赵海军,新加坡国籍。赵海军在中芯国际身居高位,2010年-2017年,赵海军历任中芯国际首席运营官兼执行副总裁、中芯北方总经理;2017年10月-2022年8月,担任中芯国际执行董事兼联合首席执行官;2022年8月至今,赵海军担任中芯国际联合首席执行官。

由于灿芯股份董事长的赵海军与中芯国际的联系颇深,因此,灿芯股份的日常决策有可能会受到中芯国际的影响。

此外,「创业最前线」还注意到,灿芯股份与中芯国际的关联不止于此。

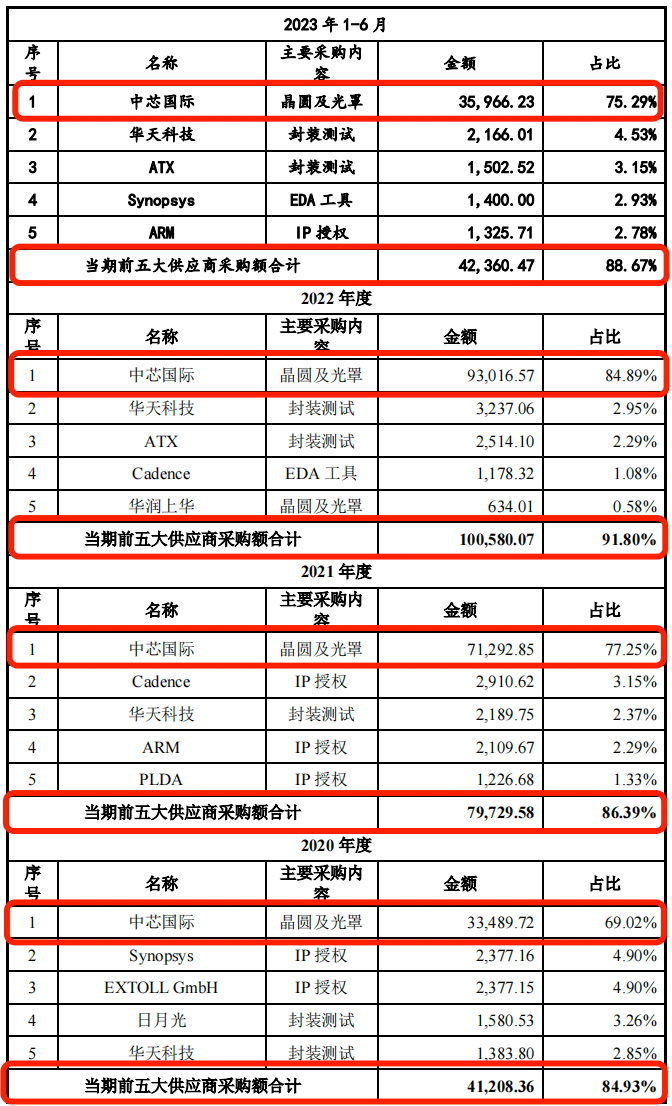

招股书显示,报告期内,灿芯股份向前五大供应商合计采购金额分别为4.12亿元、7.97亿元、10.06亿元、4.24亿元,占当期采购总额的比例分别为84.93%、86.39%、91.80%、88.67%,供应商集中度较高。

其中,灿芯股份主要向中芯国际采购晶圆及光罩,采购金额占当期采购额的比例分别为69.02%、77.25%、84.89%、75.29%。

(图 / 灿芯股份招股书(单位:万元))

灿芯股份与中芯国际的关联交易也是证监会审核的重点。

10月10日,也就是灿芯股份IPO暂缓审核前夕,公司披露的《首次公开发行股票并在科创板上市的审核中心意见落实函回复报告》中,上交所针对灿芯股份对中芯国际的依赖进行了问询,要求灿芯股份结合其与中芯国际的采购金额占比变化情况,说明公司是否对中芯国际存在依赖关系及其依据,并完善相关重大事项提示。

灿芯股份表示,公司目前已经找到新的晶圆及光罩供应商华润上华。报告期各期,公司对其采购额分别为149.80万元、311.38万元、634.01万元与138.60万元。和向中芯国际的采购额相比,灿芯股份向华润上华的采购额只能说是九牛一毛。

(图 / 灿芯股份第二轮审核问询函的回复报告)

那么,灿芯股份向中芯国际的采购价格是否公允?

问询函回复显示,2020年-2022年,中芯国际晶圆销售均价分别为4210元/片、4763元/片、6381元/片;然而同期灿芯股份对中芯国际量产晶圆采购均价分别为5210元/片、5780元/片、6816元/片。

(图 / 灿芯股份第二轮回复意见)

按理来说,中芯国际与灿芯股份的关系密切,即使不给优惠,也应当和第三方供应商价格持平。然而,中芯国际却以高于第三方的价格,销售产品给灿芯股份,2020年、2021年的差价甚至达到了1000元/片,其中的合理性令人怀疑。

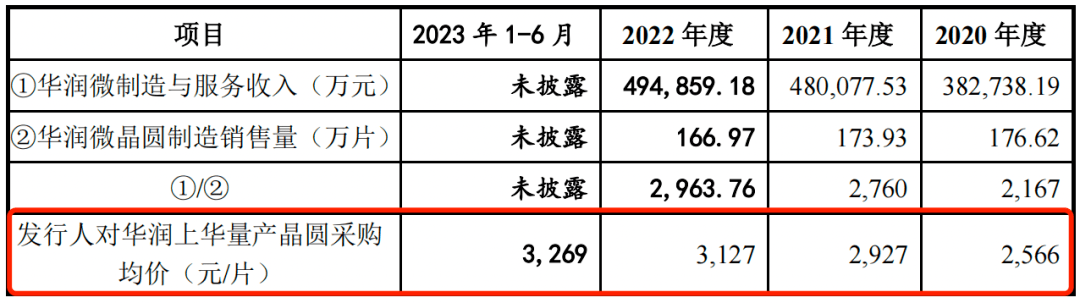

值得注意的是,报告期内,灿芯股份向华润上华量产晶圆采购均价各期分别为2566元/片、2927元/片、3127元/片、3269元/片,远低于公司向中芯国际的采购价格。

(图 / 灿芯股份第二轮回复意见)

对此,灿芯股份在问询函回复意见中表示,报告期内,公司与中芯国际的采购定价方式为基于制程、工艺、订单规模及市场等因素进行协商定价,该定价模式为本行业的通行定价模式,其定价具有公允性。

然而,灿芯股份对于中芯国际的依赖一直是证监会核查的重点,作为拟上市公司,公司的独立性必不可少,灿芯股份近八成的原材料均向关联方中芯国际采购,公司的独立性相对不足。

此外,灿芯股份和中芯国际的关联交易是否公允,还需进一步观察。

3、大客户资质存疑,与股东诉讼尚未了结

「创业最前线」注意到,灿芯股份的大客户也是“谜”一样的存在。

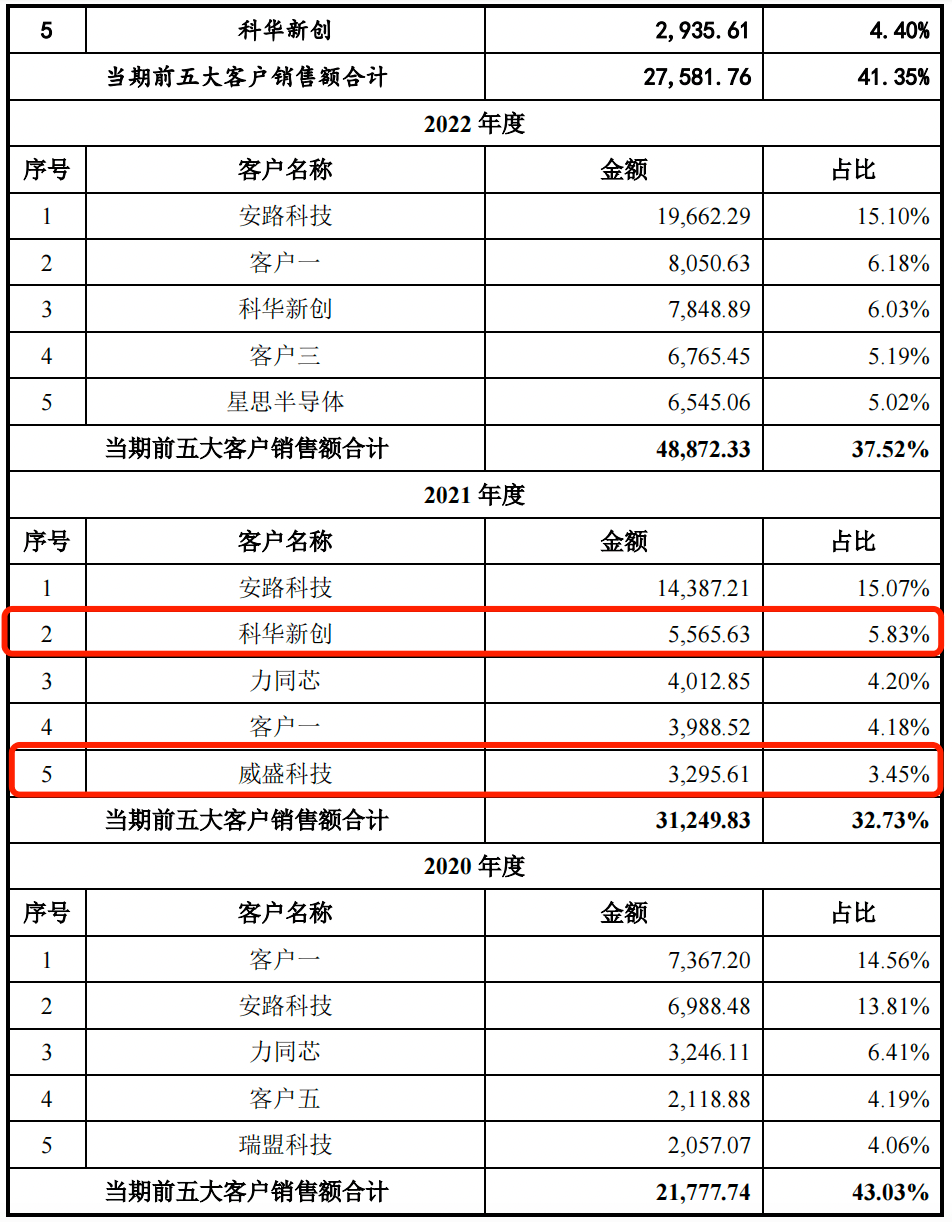

报告期内,灿芯股份向前五大客户的销售金额分别为2.18亿元、3.12亿元、4.89亿元、2.76亿元,占当期营业收入的比例分别为43.03%、32.73%、37.52%、41.35%。

(图 / 灿芯股份招股书)

其中,公司2021年的第五大客户威盛科技成立于2021年1月18日,也就是说,威盛科技成立当年便成了灿芯股份的大客户,双方交易金额高达3295.61万元。

不仅如此,天眼查显示,威盛科技的注册资本为500万元,实缴资本仅有16.52万元,参保人数仅2人,疑似是一家“空壳”公司。

(图/威盛科技工商情况(来源:天眼查))

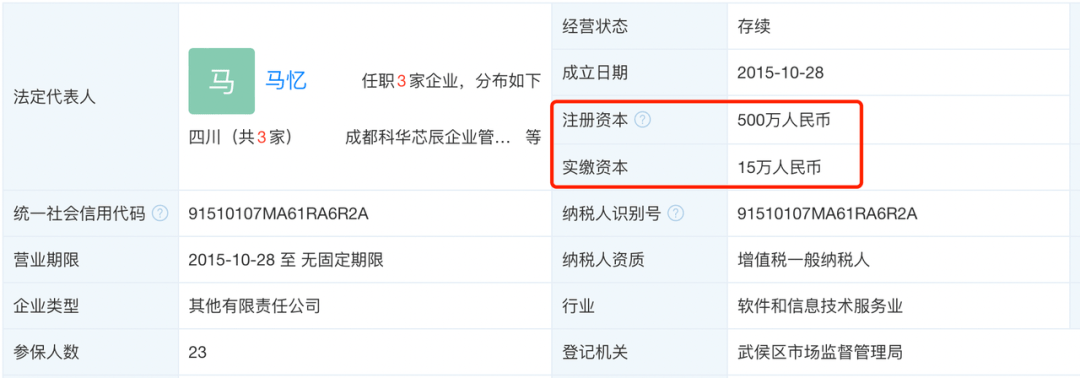

其他大客户也存在着类似的情况。公开资料显示,公司2021年的第二大客户为科华新创,该公司2021年开始与灿芯股份合作,合作当年就成为灿芯股份的前五大客户,交易金额高达5565.63万元。

天眼查显示,科华新创的注册资本为500万元,实缴资本仅有15万元。问询函回复中显示,科华新创的参保人数为0。

(图 / 科华新创工商情况(来源:天眼查))

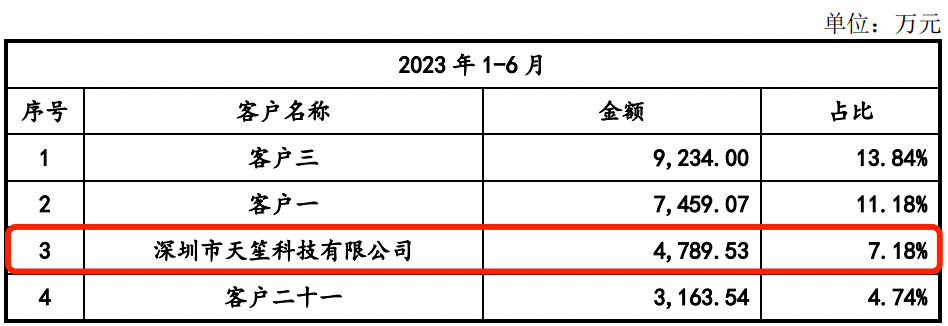

不仅如此,2023年上半年,公司的第三大客户为深圳市天笙科技有限公司,该公司成立于2020年5月15日,注册资本100万元,实缴资本与参保人数均未显示,疑似是一家“空壳”公司。

(图 / 科华新创工商情况(来源:天眼查))

针对上述问题,上交所在问询函中,要求灿芯股份说明上述公司交易当年即成为前五大客户的原因及合理性,各期向公司采购金额占其采购总额的比例、价格是否公允,注册资本、实缴资本、参保人数等与其采购金额是否匹配等问题。

对此,灿芯股份表示,上述企业向公司采购一站式芯片定制服务以满足自身业务拓展需求,相关交易真实公允。

然而,上述客户公司无论是规模,还是注册资本都相对较小,能否支撑起双方数千万的交易,令人怀疑。

「创业最前线」还发现,灿芯股份与前股东的诉讼纠纷尚未了结。

招股书显示,石克强于2015年入职灿芯股份前身灿芯有限,后于2018年上半年离职。2017年8月,灿芯有限股东根据当时的公司章程委派石克强担任公司董事。

石克强认为,其不再为公司提供劳务后,因其履行董事职责,公司仍应为其发放劳务报酬直至其卸任董事职务。

2022年1月5日,石克强起诉灿芯股份需支付自2018年4月-2020年8月的报酬共计253.85万元,以及承担相关逾期支付的报酬利息。截至招股说明书出具日,该案件尚在审理中。

可见,诉讼纠纷尚未了结,灿芯股份存在败诉风险。此外,石克强还以股权纠纷为由将灿芯股份告上法庭,该案石克强虽然败诉,但是不排除再次提起诉讼的可能,石克强与灿芯股份的纠纷或是一场“持久战”。

总体来看,灿芯股份IPO上会被暂缓审议,主要是因为企业的发展及大客户资质方面仍有“谜团”,与中芯国际的大额关联交易也令人生疑,其能否进一步落实监管层的问题,在未来迈进A股大门,「创业最前线」还将进一步观察。

*注:文中题图来自摄图网,基于VRF协议。