许昌智能冲刺北交所:招股书数据“打架”、关联交易金额激增

2023年12月13日

评论数(0)

出品 | 创业最前线

作者 | 左星月

编辑 | 蛋总

美编 | 吴宜忠

审核 | 颂文

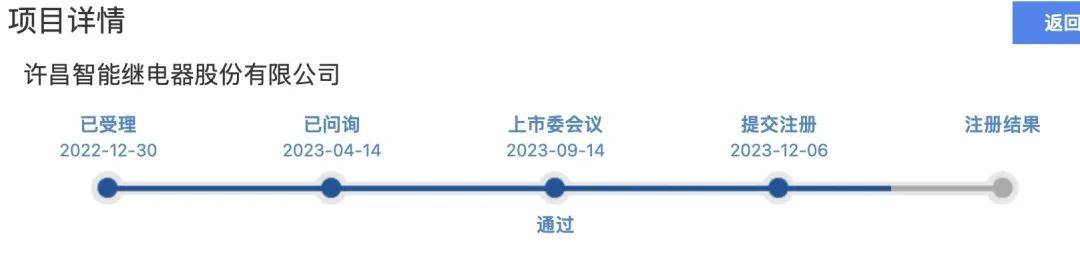

在新三板挂牌长达九年后,许昌智能继电器股份有限公司(以下简称“许昌智能”)冲刺北交所,并于12月6日提交注册。

(图 / 北交所官网)

在冲刺北交所阶段,许昌智能并非一帆风顺。

就在首发上会前夕,因提交的北交所申请文件中财务数据存在错报等问题,许昌智能收到北交所发出的自律监管措施决定书。

其次,作为一家主营智能配用电等产品的公司,许昌智能近年来业绩呈持续增长态势,但较为依赖国家电网。此外,公司关联交易金额存在一定风险。

与此同时,许昌智能应收账款快速增长,叠加房地产行业景气度下降等影响,公司赊销风险凸显。

尽管许昌智能已经提交注册,但在诸多问题环绕之下,后续能否成功上市?

1、筹划上市期间违规处罚不断

公开资料显示,2009年5月,曾任许继电器股份有限公司制造部经理张洪涛成立许继智能控制技术有限公司,也就是许昌智能前身,并继承了许昌继电器研究所,由此进入民用低压设备业务领域。

2014年12月3日,许昌智能在新三板挂牌,主营业务为智能配用电产品、新能源产品和系统的研发、设计、组装、销售和服务,以及电力工程总承包业务。

2022年12月30日,许昌智能向北交所递交了招股书。然而,在IPO申请前夕,许昌智能还因违规行为受到处罚。

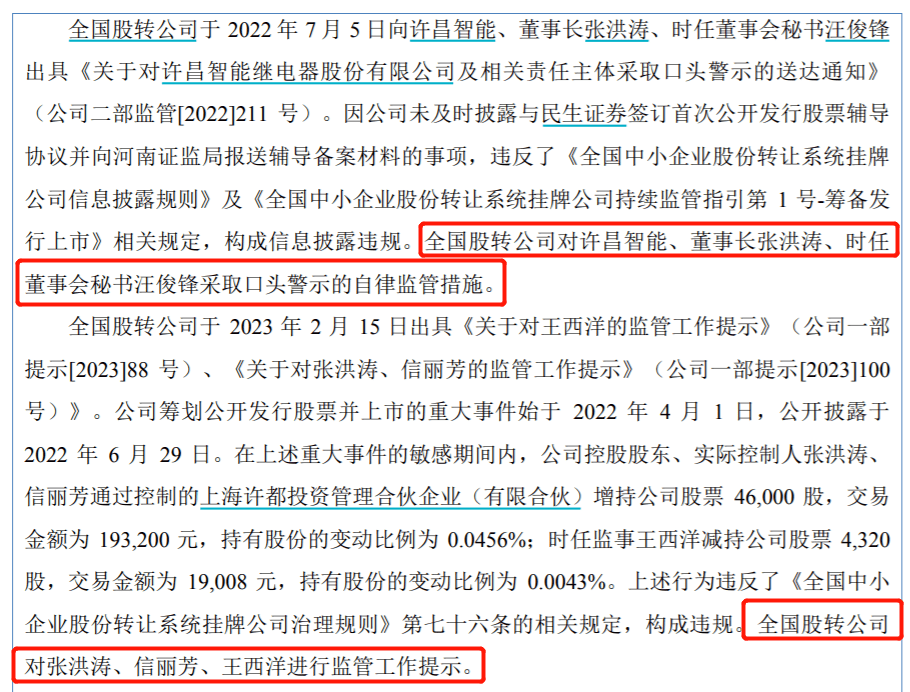

招股书披露,2022年7月5日,因许昌智能未及时披露与民生证券签订首次公开发行股票辅导协议并向河南证监局报送辅导备案材料的事项,新三板对许昌智能、董事长张洪涛、时任董事会秘书王俊峰采取口头警示的自律监管措施。

「创业最前线」注意到,递交招股书后,许昌智能仍然出现了违规行为被处罚的现象。

2022年4月1日-2022年6月29日,许昌智能为筹划上市的敏感期。在此期间,许昌智能实控人通过控制的上海许都投资管理合伙企业(有限合伙)增持许昌智能股票46000股,交易金额19.32万元。此外,公司时任监事王西洋则减持许昌智能股票4320股,交易金额1.9万元。

由于在上市敏感期内增持减持,2023年2月15日,全国股转公司出具对许昌智能控股股东、实际控制人张洪涛、信丽芳以及监事王西洋的监管工作提示。

(图 / 许昌智能招股书)

2023年9月11日,许昌智能再次收到了北交所发出的自律监管措施决定书。

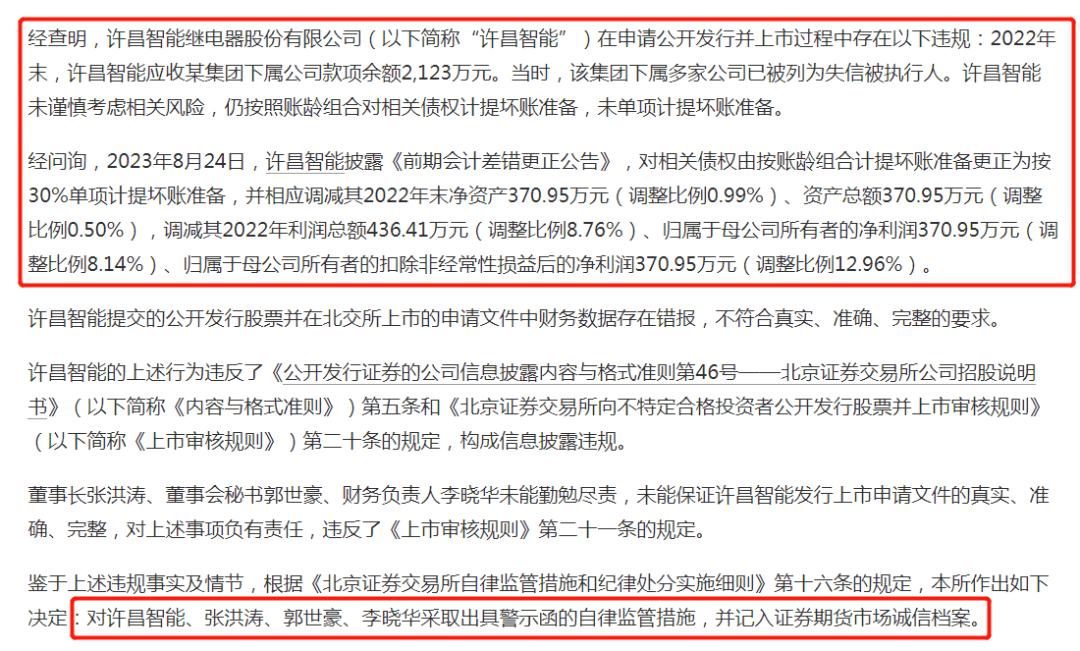

决定书显示,2022年末,许昌智能应收某集团下属公司款项余额2123万元。当时,该集团下属多家公司已被列为失信被执行人。许昌智能未谨慎考虑相关风险,仍按照账龄组合对相关债权计提坏账准备,未单项计提坏账准备。

决定书还表示,许昌智能提交的申请文件中财务数据存在错报、不符合真实、准确、完整的要求,对许昌智能、张洪涛、郭世豪、李晓华采取出具警示函的自律监管措施,并记入证券期货市场诚信档案。

(图 / 许昌智能公告(来源:Wind))

然而,收到警示函并未影响许昌智能的IPO进程,9月14日,许昌智能仍首发上会。成功过会后,许昌智能依旧是罚单不断。

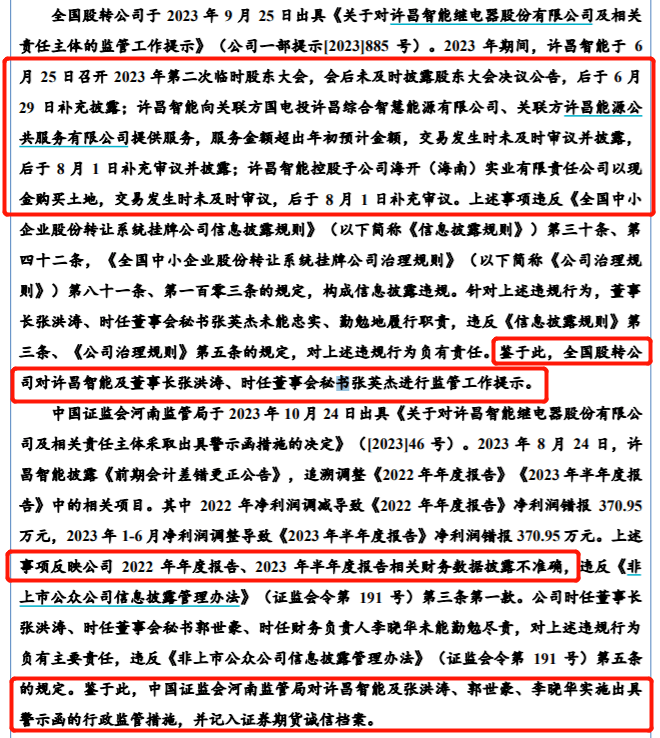

9月25日,因未及时披露股东大会决议公告、未及时审议并披露关联服务金额以及未及时审议控股子公司购买土地交易的信息披露违规,全国股转系统对许昌智能及董事长、董事会秘书进行监管工作提示。

10月24日,许昌智能因2022年年度报告、2023年半年度报告相关财务数据披露不准确,河南监管局对许昌智能及张洪涛、郭世豪、李晓华出具警示函并记入证券期货诚信档案。

(图 / 许昌智能招股书)

多次被罚意味着许昌智能在信息披露上不够严谨,公司的财务数据的真实性也值得怀疑。

问题不止于此,「创业最前线」注意到,许昌智能招股书数据披露上也存在矛盾。

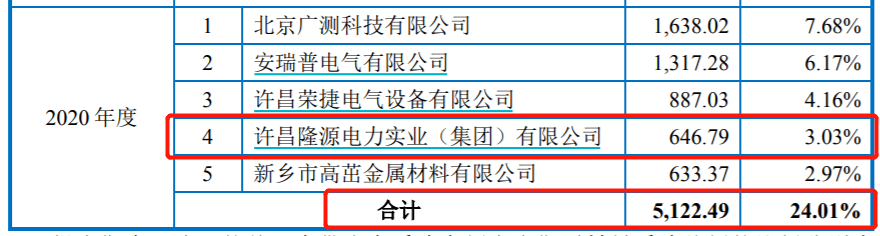

招股书显示,2020年,许昌智能向前五大供应商的采购总额5122.49万元,采购占比24.01%。其中,公司向许昌隆源电力实业(集团)有限公司(以下简称“隆源电力”)的采购金额为646.79万元,占比3.03%。同时,隆源电力也是许昌智能2020年的第四大供应商。

(图 / 许昌智能招股书,单位:万元)

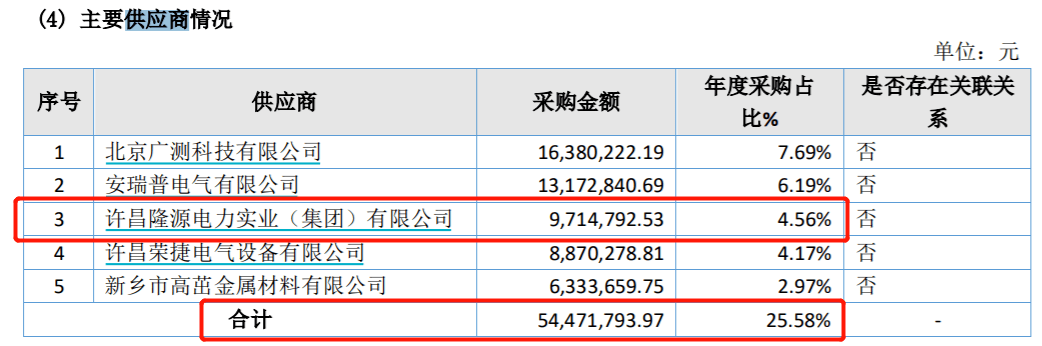

而许昌智能在新三板披露的2020年年报显示,公司前五大供应商的采购总额为5447.18万元,年度采购占比为25.58%,和上述招股书中提及的5122.49万元相差324.69万元。

「创业最前线」注意到,数据存在差异的原因,主要是由于在招股书中,2020年许昌智能向隆源电力的采购金额出现了变化。

在2020年年报中,许昌智能向隆源电力采购金额变成了971.48万元,而招股书上则是646.79万元。此外,2020年年报中,隆源电力成为第三大供应商,与招股书中说明的第四大供应商的说法不符。

(图 / 许昌智能2020年年报)

因此,许昌智能向隆源电力的采购金额究竟是多少?还需公司的进一步解释。

令人意外的是,即使许昌智能从筹划上市便违规不断,招股书数据与年报数据披露还出现自相矛盾的情况,公司IPO进程不仅没有受到影响,反而更进一步。

许昌智能于12月6日提交注册,但最终能否上市成功还需观察。

2、依赖国家电网,关联交易存风险

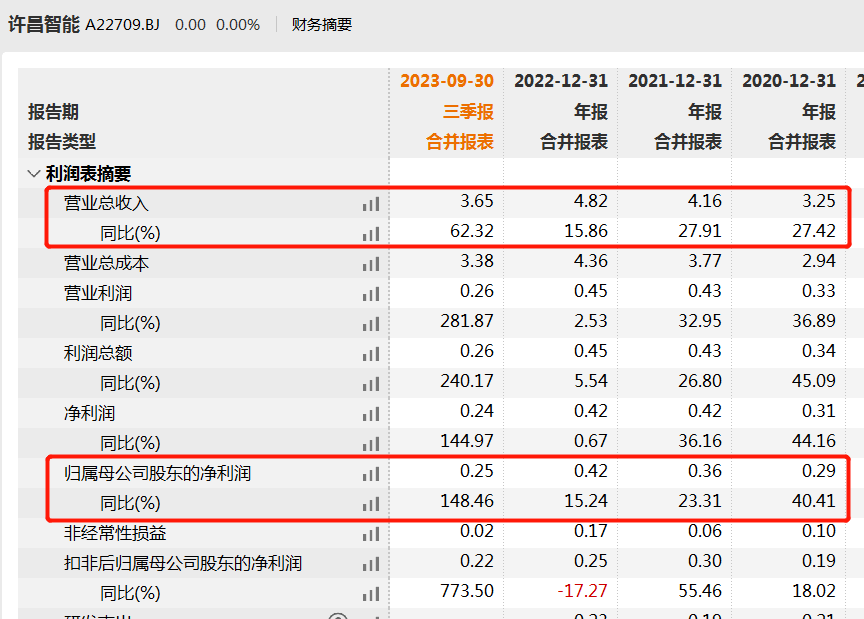

「创业最前线」注意到,近年来许昌智能业绩呈持续增长态势。

2020年-2023年前三季度,许昌智能的营业收入分别为3.25亿元、4.16亿元、4.82亿元和3.65亿元,同期归母净利润分别为2947.64万元、3634.71万元、4188.54万元和2481.15万元。

截至2023年前三季度,公司营收和归母净利润的增长率分别为62.32%和148.46%。

(图 / Wind,单位:亿元)

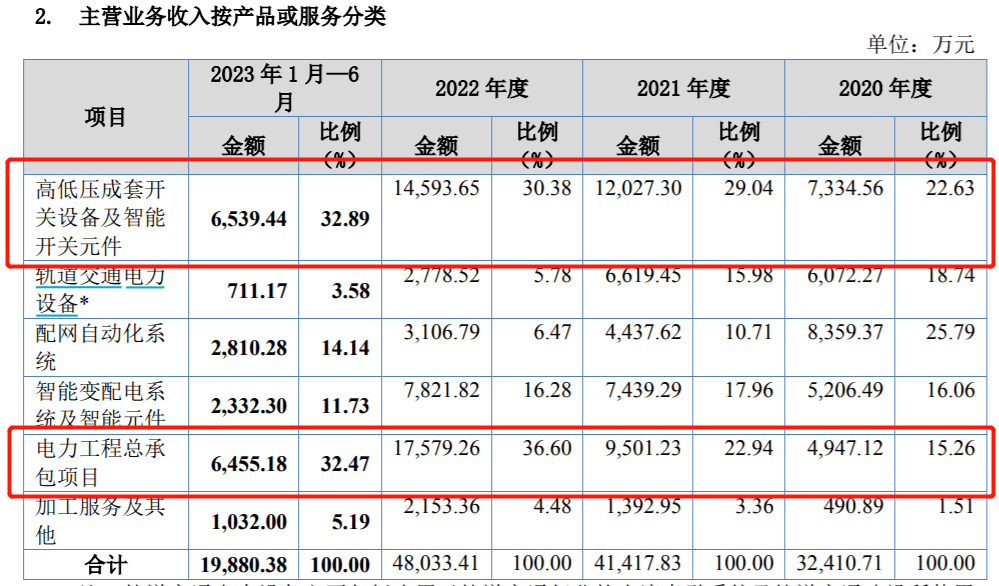

具体来看,许昌智能营收主要来源于高低压成套开关设备及智能开关元件、轨道交通电力设备、配网自动化系统等业务。

其中,2020年-2023年1-6月(以下简称“报告期”),公司高低压成套开关设备及智能开关元件销售金额分别为7334.56万元、1.2亿元、1.46亿元和6539.44万元,占主营业务收入比例分别为22.63%、29.04%、30.38%和32.89%,占比较高。

同时,电力工程总承包项目金额逐年增长,报告期内,分别为4947.12万元、9501.23万元、1.75亿元和6455.18万元,占比由2020年15.26%提升至2023年上半年的32.47%,成为第二大营收产品。

(图 / 许昌智能招股书)

值得一提的是,许昌智能业绩增长也离不开国家电网的帮助。

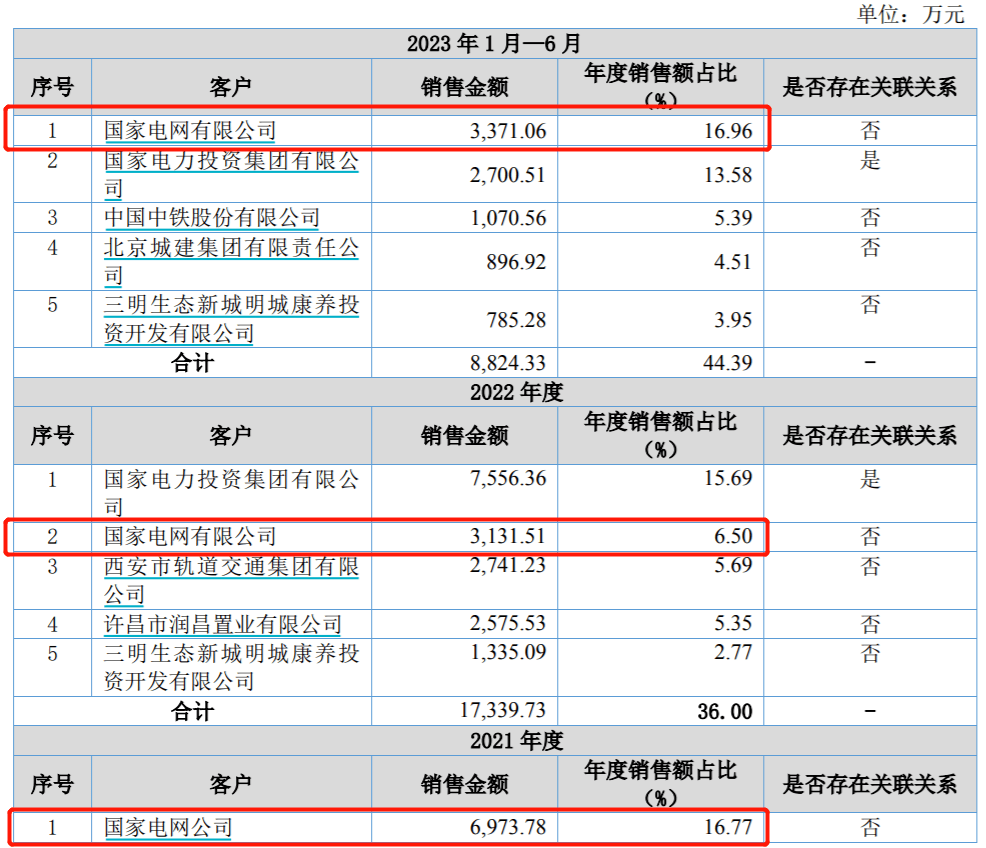

许昌智能产品广泛应用于市政工程、轨道交通、能源电力、房地产等领域,国家电网、中国中铁、国家电力投资集团等是公司最主要的客户。

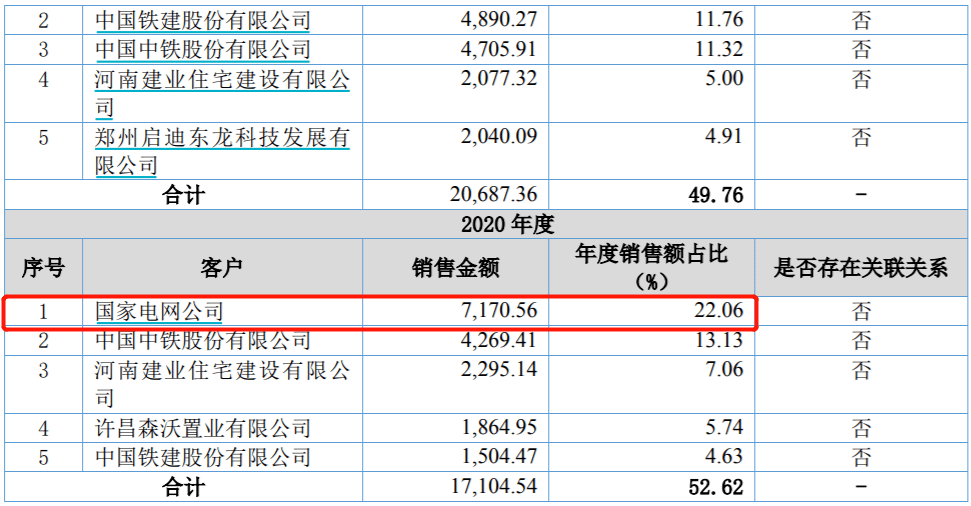

报告期内,公司向前五大客户的销售金额分别为1.71亿元、2.07亿元、1.73亿元和0.88亿元,年度销售额占比分别为52.62%、49.76%、36%和44.39%。

其中,对国家电网的销售金额分别为0.72亿元、0.7亿元、0.31亿元和0.34亿元,占比分别为22.06%、16.77%、6.50%和16.96%。

除2022年外,国家电网始终为公司第一大客户,2022年,国家电网是公司第二大客户。

(图 / 许昌智能招股书)

由此可见,许昌智能对国家电网较为依赖。然而,值得注意的是,2022年,许昌智能向国家电力投资集团有限公司(以下简称:“国家电投”)销售的金额却超出了国家电网,一跃成为许昌智能第一大客户。

招股书披露,2020年,许昌智能子公司许昌能源公共服务有限公司(以下简称“许昌能源”)中标许昌市城乡一体化示范区增量配电业务试点选择社会资本方项目,建设运营110KV玉兰变电站及其配套工程。

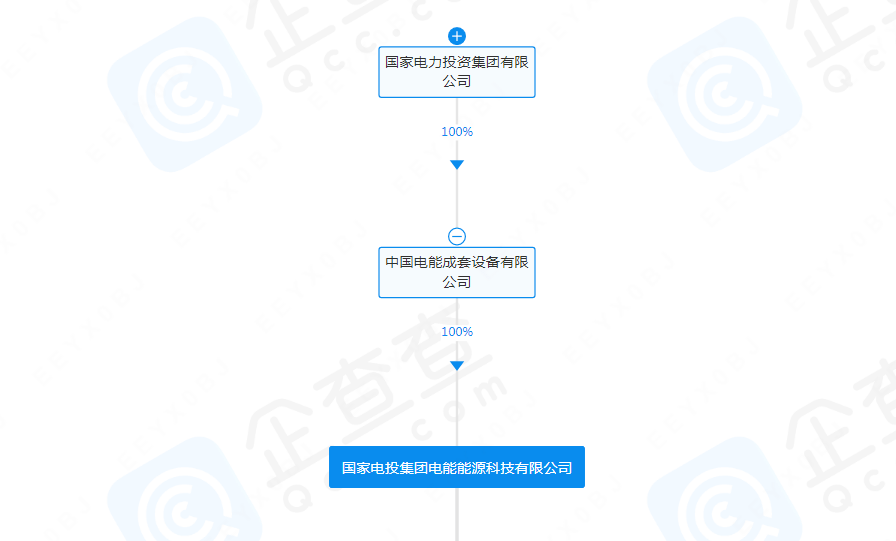

2021年,许昌智能与国家电投集团电能能源科技有限公司(以下简称“国家电投集团”)达成一致,共同投资实施该项目。据悉,国家电投集团是上述国家电投的孙公司。

(图 / 企查查)

许昌智能以许昌能源股权作价,入股国电投许昌综合智慧能源有限公司(以下简称“国电投许昌”)35%股权。同时,国家电投持股国电投许昌65%的股份,至此,许昌能源转为国电投许昌全资子公司。

因合并报表,许昌智能对国家电投的销售就包括许昌能源、国电投许昌、国家电力投资集团有限公司物资装备分公司等多家子公司。因此,国家电投也为公司的关联方。

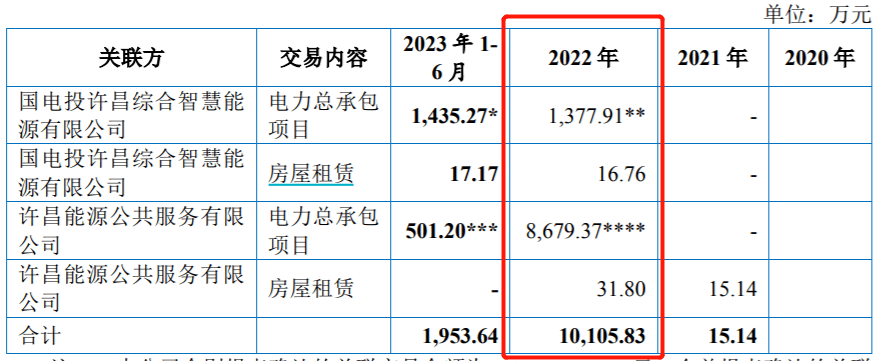

2022年,许昌能源向许昌智能采购110KV玉兰变电站及其相关配套设施的电力施工服务,国电投许昌向公司采购户用光伏相关的施工总承包业务,关联交易金额共计1.01亿元,2023年上半年关联交易金额为1953.64万元,关联交易大幅增加。

也因此,2022年,许昌智能的第一大客户国家电投居然是公司的关联方。

(图 / 许昌智能招股书)

事实上,在IPO审核中,关联交易一直是被重点关注的问题,直接影响信息披露的准确性与完整性,也直接关系到公司业务的独立性、业绩的真实性及内控的有效性,许昌智能也不例外。

针对上述关联交易,北交所连续两轮问询,要求许昌智能对于参股国电投许昌的背景及原因,单独中标后与第三方合作共同开发项目是否符合规定以及电力工程总承包业务快速增长是否主要来源于关联交易。

3、应收账款与赊销的风险凸显

除关联交易外,许昌智能的应收账款也存在风险。

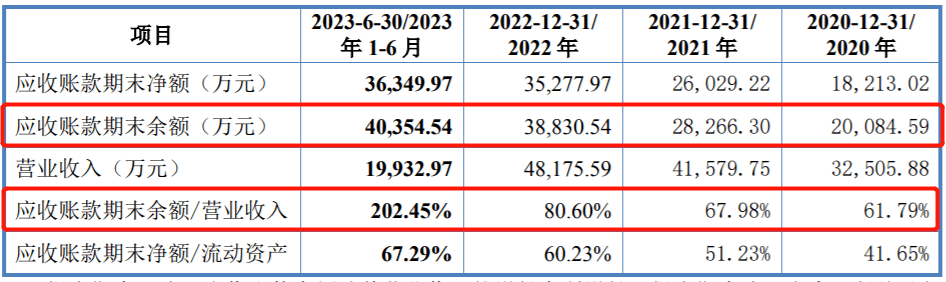

招股书披露,报告期各期末,许昌智能的应收账款期末余额分别为2.01亿元、2.83亿元、3.88亿元和4.04亿元,占营业收入的比例分别为61.79%、67.98%、80.60%和202.45%,占比逐年增加。

(图 / 许昌智能招股书)

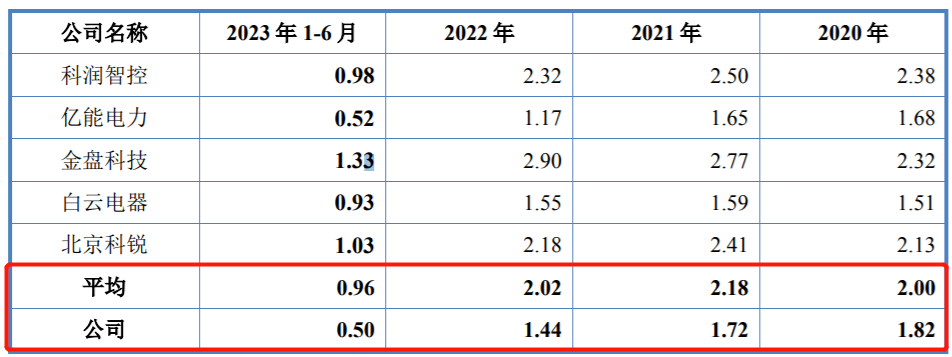

同期,公司应收账款周转率分别为1.82、1.72、1.44和0.50,低于同行业可比公司均值的2.00、2.18、2.02和0.96。

(图 / 许昌智能招股书)

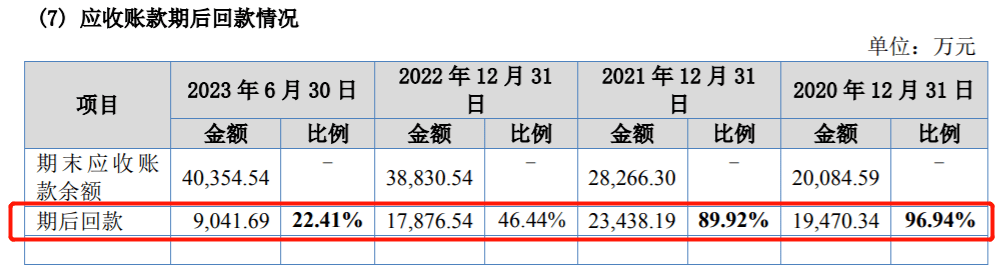

许昌智能期末应收账款客户主要是国家电网、中铁、中铁建等电力和基础设施建设相关的大型国企,因此公司应收账款期后回款比例较高。

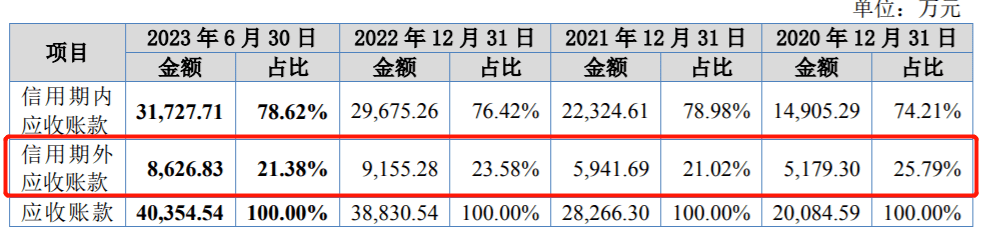

其中,报告期内,公司信用期外应收账款占应收账款余额比例分别为25.79%、21.02%、23.58%和21.38%;期后回款比例分别为96.94%、89.92%、46.44%和22.41%。

(图 / 许昌智能招股书)

同时,随着电力工程总承包业务的发展,许昌智能新增了部分对房地产行业客户的应收账款。

然而,近年来房地产行业景气度下降,房企普遍出现资金紧张的情况。截至报告期末,许昌智能对房地产客户的应收账款余额达到7630.27万元,占期末应收账款余额的18.91%。

(图 / 许昌智能招股书)

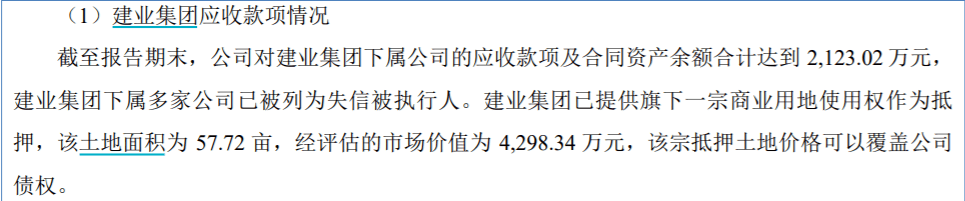

其中,报告期末,公司对建业集团下属公司的应收款项及合同资产余额合计达到2123.02万元,对金宸置业应收款项合计839.69万元。

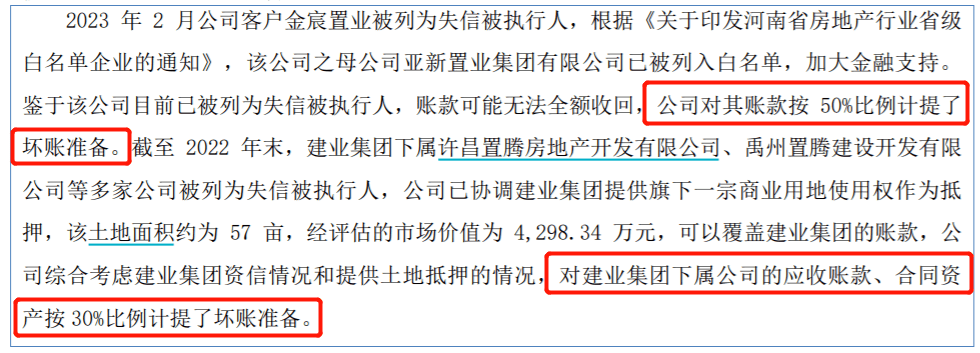

值得注意的是,建业集团下属多家公司已被列为失信被执行人,许昌智能按30%比例计提坏账准备。而2023年2月,金宸置业同样被列为失信被执行人,许昌智能却按50%比例计提了坏账准备,为何会出现这样的差异?

目前,许昌智能已协调建业集团提供旗下一宗商业用地使用权作为抵押,市场评估价值4298.34万元;金宸置业回款303万元,并于7月28日与公司签署《房屋抵付合同款协议》,约定收取抵账商品房6套,价值预计约502.69万元。

(图 / 许昌智能招股书)

即使许昌智能表示金宸置业的账款可能无法全额收回,公司也并没有对其计提100%的坏账准备,从上述情况来看,许昌智能的赊销问题并未出现好转,反而愈发严重。

众所周知,应收账款是企业在销售产品或提供服务后,由客户欠下的款项。对于一个企业而言,应收账款的管理是至关重要的,关乎企业的资金流动、现金流量和盈利能力。

因此,上述问题也引起了北交所的关注,北交所对许昌智能房地产客户应收账款坏账计提是否充分连续追问三轮,而且还对许昌智能是否存在应收账款减值计提调节业绩的情况提出了质疑。

目前,许昌智能的IPO进程取得最新进展,不过,在关联交易风险较大、赊销风险凸显的情况下,其最终能否成功上市?「创业最前线」将会保持关注。

*注:文中题图来自摄图网,基于VRF协议。